Как появление OTP в Узбекистане отразится на банковском секторе

Подписано долгожданное соглашение о покупке мажоритарной доли одного из крупнейших финучреждений Узбекистана, Ипотека-банка, лидером венгерского рынка, банком OTP. «Курсив» попросил экспертов оценить перспективы зарубежного игрока в РУз.

Наконец построили

Сделку по покупке узбекистанского банка рынок ждал больше года, хотя изначально планировалось закрыть ее за два месяца. Договоренности оказались под угрозой из-за военного конфликта между Россией и Украиной. Стратегический и финансовый директор OTP Ласло Денчик даже заявлял, что власти РУз не обязаны ждать и могут найти нового покупателя.

Приводя в пример эту паузу в переговорах, агентство S&P в своем декабрьском рейтинговом отчете писало, что «высокая геополитическая напряженность и ухудшение перспектив мировой экономики могут задержать приватизацию» в Узбекистане.

Но подписание соглашения о покупке все же состоялось 12 декабря 2022 года, Ипотека-банк станет не только первым приватизированным банком, но и первым, чью долю продали иностранному инвестору.

Венгерский банк станет владельцем 96,9% акций, которые принадлежат Минфину РУз (еще 2,6% акций банка находятся у других юрлиц, а 0,5% — у физических лиц). Сделка должна пройти в два этапа: сначала будут проданы 75% бумаг, а через три года после финансового завершения первого этапа продадут оставшуюся часть. В Минфине РУз «Курсиву» пообещали пояснить, чем обусловлена такая структура сделки, но на момент публикации редакция ответ еще не получила.

Сумма сделки не раскрывается. Если исходить из биржевых данных (часть – акций Ипотека-банка находятся в свободном обращении, сделки с бумагами проходят на Республиканской фондовой бирже «Тошкент»), то рыночная капитализация банка на 19 декабря составляла 2,3 трлн сумов (около $205 млн). Стоит оговориться, что акции этого банка – инструмент высоковолатильный. На 19 декабря цена закрытия акций была ниже номинальной стоимости примерно на 20%, а префы, напротив, стоили на 75% дороже. Такая разница объясняется дивидендной политикой, которую проводит банк. Например, в этом году по привилегированным акциям эмитент выплатил дивиденды, а по простым – нет.

Помимо непосредственно Ипотека-банка частью сделки также являются две «дочки» узбекистанского финучреждения – Ipoteka Leasing (занимается лизингом) и Imkon Sugurta (услуги страхования).

Деньги на дело

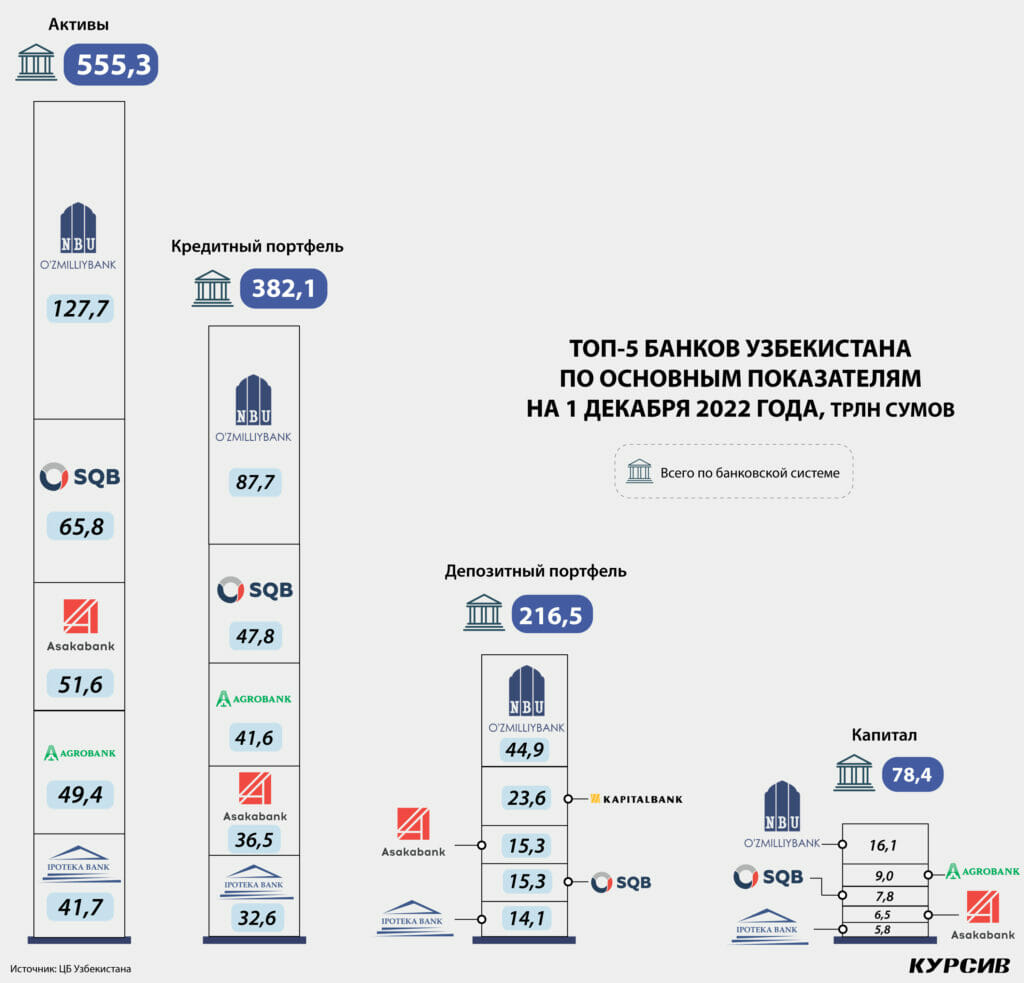

На начало декабря Ипотека-банк входил в пятерку крупнейших банков республики с активами в размере 41,7 трлн сумов, кредитный портфель составлял 32,6 трлн, капитал – 5,8 трлн, депозиты – 14,1 трлн.

Ведущий региональный экономист ЕБРР Эрик Ливни в комментарии «Курсиву» заявил: «Это очень знаковое событие, первый случай приватизации большого государственного банка. Порядка 8% от всех банковских активов страны. Сейчас доля госбанков в структуре активов банковского сектора Узбекистана составляет около 80%. После приватизации Ипотека-банка она снизится до 70%. Мы надеемся, что процесс пойдет и дальше в этом направлении, будем внимательно следить и по возможности помогать готовить банки к приватизации».

После завершения сделки Ипотека-банк станет крупнейшим частным банком в Узбекистане и планирует еще расширяться. Соглашение о покупке предусматривает увеличение капитала банка со стороны материнской компании, это позволит нарастить кредитование малого и среднего бизнеса, молодежного предпринимательства. Сумма, на которую собираются докапитализировать банк, пока не озвучивается.

Эрик Ливни полагает, что новый владелец Ипотека-банка сможет привлечь относительно дешевые деньги на зарубежном рынке и за счет этого усилить конкуренцию в банковском секторе Узбекистана.

Продукты расширения

По величине кредитного портфеля Ипотека-банк отстает от ближайших конкурентов всего на несколько триллионов сумов. Например, у Асакабанка (4-е место по кредитному портфелю) показатель равен 36,5 трлн на 1 декабря 2022 года. Новый источник фондирования в лице OTP может помочь «дочке» обогнать других игроков, но вряд ли в ближайшее время банк станет первым в отрасли. Хотя такие амбиции есть.

«Наша долгосрочная цель – сделать OTP Group ключевым игроком на банковском рынке Узбекистана», – заявил председатель правления и главный исполнительный директор банка Шандор Чаньи в Ташкенте после подписания договора покупки.

Управляющий директор Portfolio Investments Сергей Кадук считает, что крупнейший банк – Узнацбанк – вряд ли кому-то уступит лидерство, а Ипотека-банк в три раза меньше. Но венграм есть что предложить отрасли в целом, считает эксперт. «В первую очередь, они могут принести процедуры и IT. Кредитный процесс будет реализовываться по мировым стандартам. В этом есть и плюсы, и минусы. Более активные банки будут уводить клиентов за счет более быстрого оформления и менее формализованных процедур. С другой стороны, фактически бесконечный запас капитала позволит быстро нарастить кредитный портфель», – считает собеседник «Курсива».

Управляющий директор инвестиционно-консалтинговой компании Alkes Research Одил Мусаев рассуждает: «OTP Group имеет колоссальный опыт работы на развивающихся рынках стран Европы и СНГ, и этот опыт особенно актуален в период реформирования банковской системы в Узбекистане: повышения операционной эффективности учреждений, улучшения качества менеджмента и корпоративного управления, улучшения систем управления рисками в банках». По мнению Мусаева, финучреждение также может предложить рынку новые продукты, например Private Banking, а в дальнейшем стать участником рынка капитала, предлагая услуги инвестиционно-банковского обслуживания и управления активами.

Эрик Ливни обратил внимание на еще одну деталь: «Любопытно, будет ли ОТР свободен в оптимизации штата. Это важный момент, потому что у узбекских властей может быть стимул повлиять на то, каким образом приватизационные сделки влияют на создание рабочих мест в экономике – социальная составляющая этого процесса очень важна».

В самом ОТР после подписания договора заявили, что намерены не только развивать «дочку» в направлении фондирования, но и внедрять новые банковские продукты и стандарты корпоративного управления.

Экспансия 24

Некоторый оптимизм в отношении этой сделки прослеживается в отчете Fitch, которое минувшим летом подтвердило рейтинг Ипотека-банка и дало «стабильный» прогноз. Агентство расценило «способность OTP оказывать поддержку как более надежную, чем способность властей Узбекистана, учитывая рейтинг последнего BB-». Несмотря на это, Ипотека-банку все равно не светит повышение рейтинга: он уже и так находится на уровне суверенного.

Способность OTP взращивать бизнес видна из прошлых примеров. Ипотека-банк стал 24-й покупкой в истории материнской компании. С начала 2000-х годов группа уже приобрела 23 банка и сейчас является лидером в Венгрии, Болгарии, Сербии и Черногории. Есть примеры работы на больших рынках. Например, в Россию группа пришла еще в 2006 году через покупку Инвестсбербанка. На 1 апреля 2007 года он занимал 63-е место по размеру собственного капитала и 41-е по объему активов. На 1 февраля 2022 года банк был на 42-м месте в РФ по активам и на 32-м по капиталу.

Целевой маршрут

Власти Узбекистана не намерены ограничиваться продажей Ипотека-банка и продолжат приватизацию в секторе. В мае 2020-го в РУз утвердили стратегию по реформированию банковской системы. Одна из ее главных задач – снизить участие государства в секторе. Долю активов БВУ без госучастия в общем объеме хотят увеличить до 60% к 2025 году с 15% в 2020-м.

ЦБ Узбекистана прогнозирует: «Успешное завершение трансформации и приватизации государственных банков значительно снизит необходимость вливания денег из государственного бюджета в капитал банков в ближайшие годы. Будет обеспечено функционирование банковской системы на основе рыночных отношений. В результате увеличения капитала банков за счет иностранных инвестиций и средств частных инвесторов и тем самым эффективного распределения денежных потоков в экономике будут созданы условия для расширения масштабов кредитования перспективных проектов».

Финансовое закрытие первой приватизационной сделки в банковском секторе Узбекистана ожидается в первой половине 2023 года.