Что ждет банки Узбекистана в эпоху глобальных трансформаций

Глобальный банковский сектор переживает глубокую трансформацию под влиянием цифровизации, изменения клиентских ожиданий и растущей конкуренции со стороны финтех компаний. Банки во всём мире стремятся переосмыслить подход к продуктам, сервисам и клиентскому опыту, усиливая акценты на персонализации, технологичности и устойчивости.

Региональная команда KPMG под руководством Болата Мынбаева и Хорлан Адиловой вошла в глобальный банковский хаб — международную экспертную платформу в сфере финансовых услуг — и приняла участие в подготовке исследования KPMG Global Digital Banking Trends & Insights 2025.

Исследование фиксирует глобальные тренды, приобретающие особую значимость для рынков Центральной Азии, а для Узбекистана это в первую очередь означает переход от базовой автоматизации к более продвинутым форматам обслуживания.

Быстрорастущие ожидания клиентов, влияние финтеха, неохваченный молодёжный сегмент и потенциал искусственного интеллекта формируют повестку для трансформации.

Из этой статьи вы узнаете:

• О том, чего ожидают клиенты банков в будущем

• Какие услуги помимо финансовых могут предложить банки

• Привлечение молодых клиентов — приоритет для роста

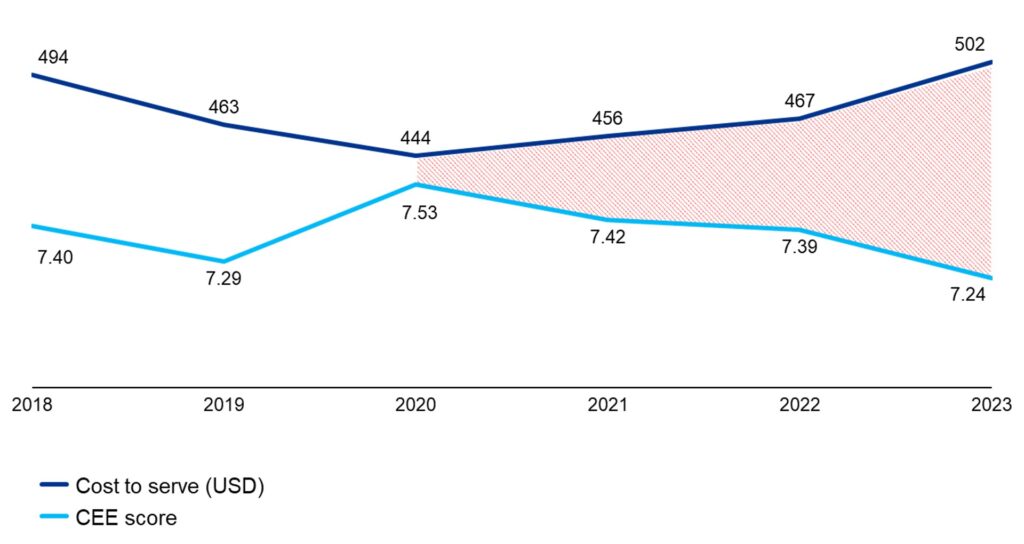

Возрастающие ожидания клиента

Одним из наиболее заметных глобальных трендов в банковском секторе становится рост ожиданий со стороны клиентов. По данным KPMG, cовременные клиенты ожидают от банков не только быстрого и удобного сервиса, но и индивидуального подхода, эмпатии и прозрачности. Анализ динамики за 2018–2023 годы показывает устойчивую тенденцию к увеличению разрыва между стоимостью обслуживания и качеством клиентского опыта. Несмотря на рост затрат, уровень клиентского опыта снижается, что указывает на снижение эффективности вложений в обслуживание клиентов.

В контексте локального рынка стоит отметить, что банки Узбекистана начали постепенно адаптироваться к растущим ожиданиям клиента: обновляются интерфейсы, появляется поддержка сторонних карт, совершенствуется стабильность приложений. Однако соответствие растущим ожиданиям требует перехода от точечных изменений к системной трансформации. На передний план выходят персонализированные сценарии обслуживания, разработанные на основе поведенческой аналитики и постоянной обратной связи. По результатам исследования KPMG, клиентская удовлетворённость формируется на пересечении шести факторов: эмпатии, персонализации, экономии времени, чёткости ожиданий, ответственности за решения и соблюдения этических стандартов.

Customer care: за рамками традиционных банковских услуг

Следующим ключевым трендом в международной практике является постепенный выход за рамки традиционных банковских услуг — от транзакционного посредника к платформе сопровождения клиента в разных аспектах его жизни. Одним из международных примеров является инициатива Barclays «Digital Wings», предоставляющая пользователям доступ к цифровому обучающему контенту: видеороликам, статьям и интерактивным квизам, направленным на повышение цифровой грамотности и уверенности в использовании онлайн-сервисов.

Современные банки стремятся становиться точками комплексной поддержки, предлагая не только базовые финансовые сервисы вроде переводов и платежей, но и помощь в образовательных, социальных и жизненных вопросах. Проявления этого подхода варьируются от цифровых обучающих сервисов и бюджетных помощников до адаптированных интерфейсов и персонализированных сценариев взаимодействия.

Более продвинутые модели включают ИИ-инструменты, которые помогают выявлять стресс и уязвимость, а также предлагать гибкие форматы поддержки в зависимости от жизненных ситуаций клиентов.

Глобальный тренд трансформации клиентского сервиса находит отражение и в банковском секторе Узбекистана, где постепенно формируются условия для перехода к клиентоцентричной модели. Ведущую роль в этих изменениях продолжают играть финтех-компании — благодаря своей гибкости, нишевым продуктам и активному вовлечению пользователей.

Потребители всё чаще ожидают точечных, персонализированных и социально значимых решений, что подталкивает банки к пересмотру подходов. Переход от фрагментарных инициатив к комплексной модели с чёткой стратегией, едиными стандартами и регулярной адаптацией клиентского пути становится необходимым условием для соответствия этим ожиданиям.

Youth banking: новый приоритет для будущего роста

Третьим значимым направлением трансформации банковского сектора становится развитие youth banking — системного подхода к работе с молодёжной аудиторией как источником долгосрочного роста. Международная практика показывает, что работа с молодёжной аудиторией рассматривается как стратегическая инвестиция в будущий рост.

Согласно оценке KPMG, к 2030 году совокупный доход людей младше 30 лет вырастет на 400 % и достигнет $33 трлн, а около $84 трлн капитала перейдут в распоряжение молодых потребителей. В ответ банки внедряют обучающие и геймифицированные решения, формирующие у подростков базовые навыки обращения с финансами и обеспечивающие раннее вовлечение в экосистему банка.

Для Узбекистана этот тренд приобретает особую значимость, учитывая, что молодёжь до 30 лет составляет более половины населения. При этом большая часть банков не охватывает данный сегмент в комплексном формате.

Доступные решения носят фрагментарный характер и ограничены базовым функционалом: карты с лимитами, родительский контроль, цифровые уроки и образовательные программы.

Лишь отдельные игроки рынка — не более 4–5 — предлагают продукты с элементами финансового воспитания, однако целостной стратегии, охватывающей весь путь молодого клиента, пока не сформировано. Молодёжный сегмент остаётся одним из наиболее перспективных направлений для будущего роста.

Для укрепления позиций в этом направлении банкам важно развивать полноценную продуктовую линейку: адаптировать интерфейсы под возраст пользователей, внедрять базовые обучающие модули и выстраивать последовательное сопровождение клиента. Предложенная модель поможет вовлечь молодую аудиторию с раннего возраста, повысить уровень финансовой грамотности и создать фундамент для долгосрочной лояльности.

Искусственный интеллект: новая архитектура банков будущего

На фоне глобальной цифровой трансформации искусственный интеллект становится одним из ключевых драйверов изменений в банковской отрасли. Международная практика подтверждает его высокую эффективность: по данным KPMG The Intelligent Bank 2025, более 80 % банков рассматривают ИИ как стратегический актив. Среди ожидаемых эффектов — снижение издержек, повышение точности решений и улучшение клиентского опыта.

В таких странах, как Китай, Нидерланды и Швеция, уже реализованы масштабные кейсы применения ИИ в андеррайтинге, борьбе с мошенничеством, автоматизации обслуживания и персонализации продуктов.

Развитие искусственного интеллекта приобретает особую значимость для Узбекистана, поскольку это обозначено на государственном уровне в качестве одного из технологических приоритетов. Постановление президента «Об утверждении Стратегии развития технологий искусственного интеллекта до 2030 года», принятое в апреле 2024 года, предусматривает формирование нормативно-правовой базы, развитие технической инфраструктуры для обработки данных и запуска ИИ-проектов, реализацию приоритетных инициатив в социальной и экономической сферах, а также повышение цифровых навыков населения и развитие кадрового потенциала.

Согласно оценке KPMG, уровень зрелости банков Узбекистана в части внедрения ИИ остаётся невысоким.

В отличие от стран с более развитой цифровой инфраструктурой, ИИ пока не применяется в ключевых процессах — управлении клиентским опытом, автоматизации операций и принятии решений. Основными барьерами остаются устаревшие ИТ-системы, слабая интеграция данных и ограниченный кадровый потенциал в области аналитики и технологий.

Несмотря на это, потенциал ИИ для банков Узбекистана значителен. Быстрорастущий объём цифровых транзакций и высокая активность пользователей мобильного банкинга формируют обширную поведенческую базу. Её можно использовать для построения скоринговых моделей, систем антифрода, персонализированного маркетинга и прогнозирования спроса.

Внедрение ИИ в контакт-центры, управление рисками и кредитные процессы позволит сократить операционные затраты, повысить скорость обслуживания и точность решений.

Реализация этих возможностей потребует от банков модернизации ИТ-архитектуры, внедрения систем управления данными и соблюдения новых требований к прозрачности и интерпретируемости алгоритмов.