Рынок шатает, Трамп угрожает: есть ли окно для евробондов Узбекистана

Апрель и май 2025 года принесли на рынок еврооблигаций развивающихся стран заметную волатильность. Инвесторы сталкивались с множеством факторов, влиявших на динамику доходностей и цен — от заявлений о торговых пошлинах до ожиданий по ставке ФРС. Kursiv Uzbekistan поговорил с экспертами о текущей ситуации на рынках и о том, насколько реалистично размещение новых суверенных евробондов Узбекистаном в таких условиях.

Апрельско-майская турбулентность

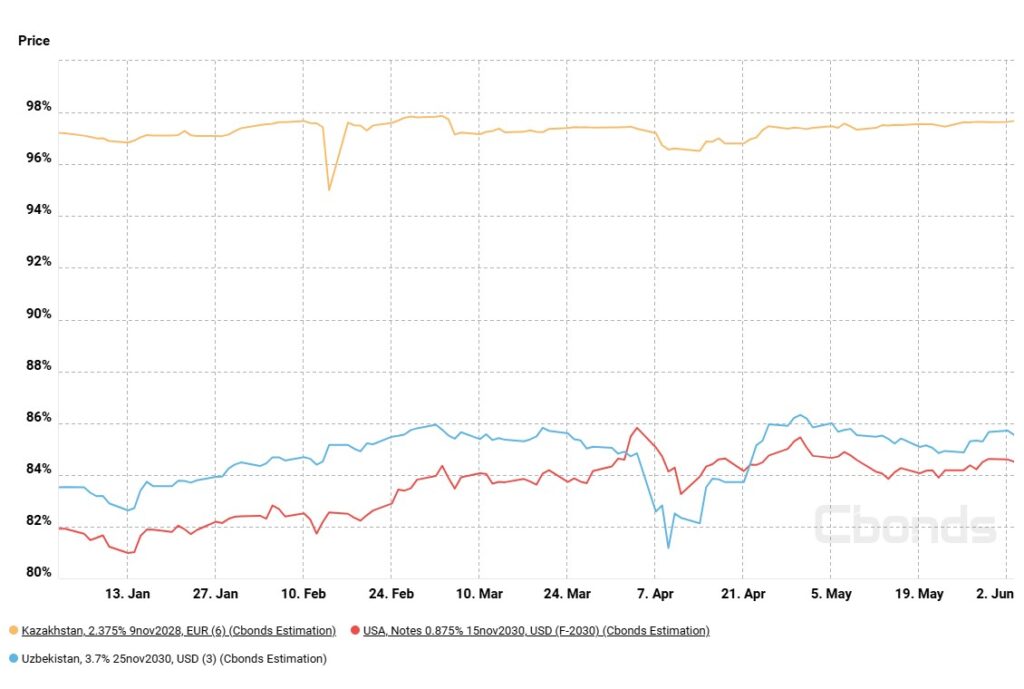

По словам директора инвестиционной компании Kapital-Depozit Фарруха Ходжаева, «рынок евробондов развивающихся стран в апреле-мае испытал фазу повышенной волатильности на фоне внешнеполитических рисков и переоценки глобальных процентных ожиданий». Он считает, что на стоимость заимствований для таких эмитентов, как Узбекистан, в первую очередь влияет «динамика доходностей американских трежерис, политика ФРС, а также глобальный риск-аппетит».

С его точки зрения, для инвесторов «важна не только макроэкономическая стабильность, но и уровень прозрачности бюджетной политики, траектория госдолга и способность государства соблюдать фискальную дисциплину».

В этом плане Узбекистан, по его мнению, демонстрирует «позитивные сдвиги», что поддерживает интерес к его облигациям, несмотря на рыночную турбулентность.

Цена суверенных еврооблигаций относительно номинала в процентах за 2025 год

Старший финансовый аналитик Avesta Investment Group Шодлик Назаров подтверждает: с апреля по май рынок прошел через «волатильность и распродажи», вызванные в первую очередь «заявлениями Дональда Трампа о новых торговых пошлинах — на Китай, Мексику, Канаду, а позже и на Европу». Он отмечает, что доходности по бумагам Узбекистана «превысила 8%, а спред к трежерис достиг 436 базисных пунктов».

«Это говорит о том, что инвесторы все еще видят страну как рискованного заемщика. Даже несмотря на высокую купонную доходность, бумаги Узбекистана воспринимаются как волатильные и менее надежные», — подчеркнул эксперт.

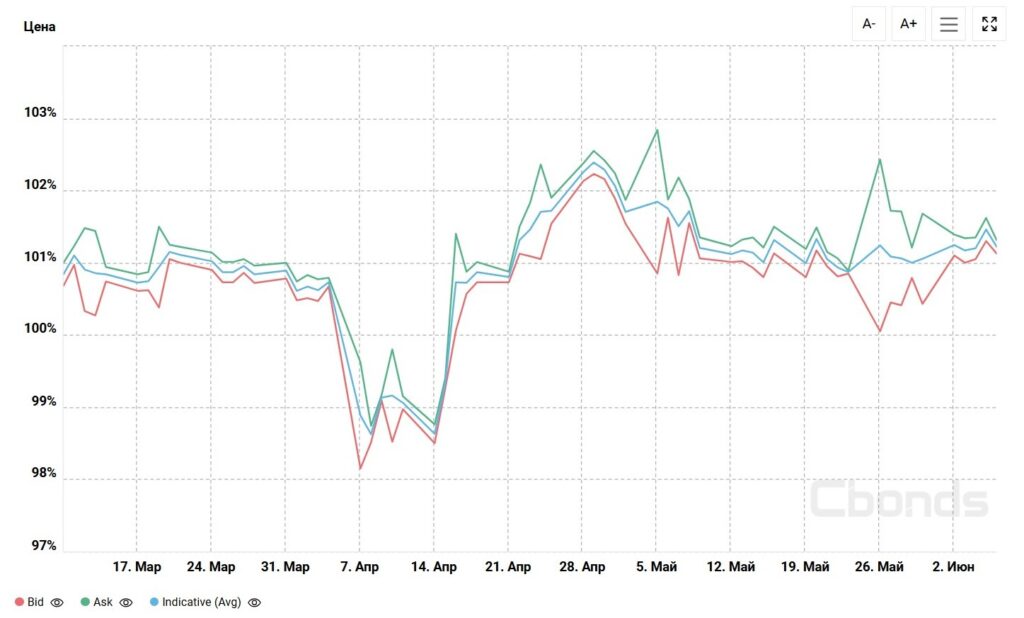

Рост доходности, а значит, и падение цен, наблюдался не только по суверенным бумагам, но и по корпоративным. Например, с момента размещения в прошлом году облигации Навоийского ГМК преимущественно торговались выше номинала. Однако в первой половине апреля 2025 года наблюдался резкий обвал.

Изменение цены облигации Навоийского ГМК в процентах к номиналу

Факторы влияния: не только Трамп

Комментируя события начала апреля, Фаррух Ходжаев подчеркивает, что «рынок среагировал не только на риторику Дональда Трампа». По его словам, «тарифы были существенным фактором», но также сыграли роль «изменения ожиданий процентных ставок, возможные торговые барьеры, прогнозы экономического роста и глобальные события». Кроме того, «сильные макроэкономические показатели в США» также способствовали росту доходностей.

Эту позицию разделяет и Шодлик Назаров. Он указывает, что «главным и самым резонансным событием действительно стало объявление Трампа о пошлинах», однако «резкое движение на рынке еврооблигаций было вызвано не единственным фактором». В числе других причин он называет «сильные данные по рынку труда», «низкий уровень безработицы» и «более высокий, чем прогнозировалось, индекс деловой активности в сфере услуг».

«Все это говорило о том, что экономика США еще далека от замедления, и значит, ставка может оставаться высокой дольше», — подчеркивает Назаров.

Май: надежды на ставку и страхи перед торговыми войнами

По оценке Ходжаева, в мае «доминировали ожидания по ставке ФРС», но значимую роль также играли «геополитика и неопределенность в отношении экономики Китая», особенно в отношении «бумаг с повышенным риском». Он отмечает, что торговая напряженность между США и Китаем, а также неопределенность относительно экономических перспектив КНР и потенциального влияния на развивающиеся рынки способствовали волатильности.

«Что касается развивающихся рынков, в центре внимания остаются вопросы устойчивости долговой нагрузки, валютной стабильности и темпов роста. Те страны, которые демонстрируют реалистичную бюджетную политику и институциональные реформы, сохраняют шансы на интерес со стороны глобальных инвесторов даже в турбулентной среде», — подчеркивает Ходжаев.

Назаров также называет май «месяцем неопределенности и противоречивых сигналов». В первой половине месяца преобладали ожидания по ставке, но «в середине месяца на рынок снова обрушилась волна тревожных новостей». В частности, он упоминает «планы ввести с 1 июня новые пошлины — 50% на товары из ЕС и 25% на смартфоны», что стало сигналом дальнейшей эскалации торговых рисков.

«Эти действия вызвали опасения, что глобальная экономика может снова замедлиться, а ФРС окажется в более сложной ситуации: с одной стороны — давление инфляции, с другой — слабость мировой торговли. Как результат, в последнюю декаду мая поведение инвесторов стало более осторожным. Доходности UST снова подросли, а интерес к более рискованным активам, включая евробонды развивающихся стран, снизился», — комментирует представитель Avesta Investment Group.

Узбекистану некуда спешить

Несмотря на нестабильность, оба эксперта полагают, что Узбекистан может разместить евробонды в 2025 году — при условии грамотной подготовки и правильного выбора времени.

Фаррух Ходжаев утверждает: «Вероятность успешного размещения остается высокой, особенно если оно будет хорошо подготовлено». Он подчеркивает, что «Узбекистан зарекомендовал себя как надежный заемщик с умеренным уровнем государственного долга». Однако рынок предъявит более высокие требования к доходности, учитывая текущие глобальные риски.

«Но при грамотной подготовке, использовании ESG-меток и структурировании выпуска с учетом интересов разных групп инвесторов Узбекистан может разместиться на разумных условиях», — полагает эксперт.

Шодлик Назаров также считает размещение реалистичным, но предупреждает, что основной риск заключается не в самом факте размещения, а в том, насколько дорогим окажется это заимствование. Он обращает внимание на текущие доходности по бумагам Узбекистана (6,5–7,5%) и G-spread в диапазоне 250–350 б. п., что значительно выше, чем у сопоставимых стран, таких как Казахстан (100–140 б. п.).

«Такая премия означает, что рынок требует дополнительную компенсацию за страновой риск, слабую ликвидность и неустойчивую внешнюю среду. Если правительство решит выходить на рынок в ближайшие месяцы, то заимствование почти наверняка будет дорогим», — подчеркивает эксперт.

Он предполагает, что, скорее всего, речь будет идти о сравнительно небольшом выпуске, без активного маркетинга. Исторически инвесторы готовы покупать суверенные бумаги даже в условиях высокой неопределенности — особенно если есть рыночная новизна или привлекательная доходность. Узбекистан с его низким уровнем госдолга и стабильными макропоказателями по-прежнему может выглядеть интересно.

«Важно понимать, что Узбекистан не находится в срочной потребности привлечения валютной ликвидности. Золотовалютные резервы покрывают около 10 месяцев импорта, а бюджетные потребности частично закрываются за счет внутренних выпусков и займов от международных институтов. Это дает свободу в выборе момента выхода на рынок — и если глобальные условия (например, политика ФРС) улучшатся к осени, то вероятность успешного и относительно дешевого размещения повысится», — заключил Шодлик Назаров.

Напомним, что в феврале текущего года Узбекистан размещал суверенные еврооблигации. Тогда бумаги выпустили в трех валютах: 500 млн долларов, 500 млн евро и 6 трлн сумов. Средства направили на покрытие дефицита госбюджета, развитие жилищных программ, ипотечного кредитования, а также финансирование зеленых проектов.