«Ипотека-банк» в эпоху OTP: откуда убытки и куда делись корпоративные кредиты

Контрольный пакет акций «Ипотека-банка» перешел венгерской финансовой группе OTP два года назад, в июне 2023-го. Это была первая продажа крупного банка в Узбекистане, которую часто приводят в пример, когда речь идет о приватизации. Однако ряд показателей банка вызывает вопросы у инвесторов. Например, доля проблемных кредитов выросла, а ссудный портфель юридических лиц сократился. Kursiv Uzbekistan проанализировал динамику ключевых показателей и получил комментарии как от экспертов, так и от самого банка.

Если не указано иное, все данные об «Ипотека-банке» и банковской системе в целом приведены на основе Национальных стандартов бухгалтерского учета (НСБУ), публикуемых ЦБ Узбекистана.

Объем активов и доля на рынке

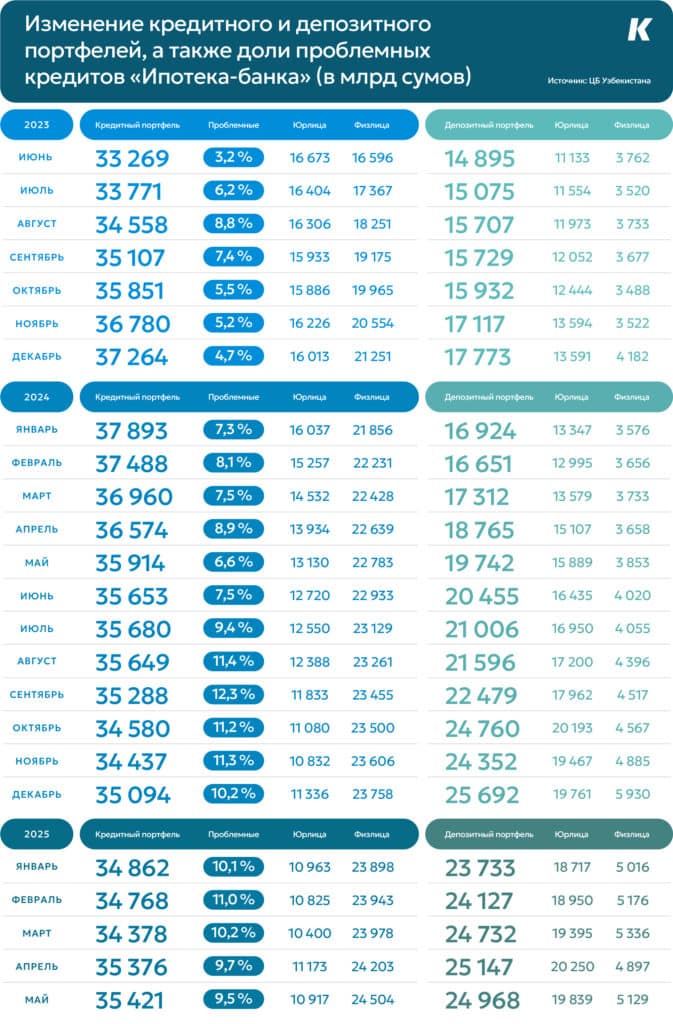

На 1 июля 2023 года доля «Ипотека-банка» на банковском рынке превышала 7%. Его активы составляли почти 44,5 трлн сумов (7,7% от совокупного объема активов банковской системы), кредитный портфель — 33,3 трлн (7,9%), объем привлеченных депозитов — около 15 трлн (7,3%).

Спустя почти два года — по состоянию на 1 июня 2025 года — абсолютные значения по всем трем направлениям выросли: активы достигли 50,5 трлн, кредиты — 35,4 трлн, депозиты — 25 трлн сумов. Однако доля на рынке сократилась: 6,1% — по активам, 6,2% — по кредитам и 7,2% — по депозитам.

В рейтинге банков по объему активов «Ипотека-банк» сохранил пятое место, как и два года назад. На депозитном рынке его позиция осталась почти неизменной, тогда как в кредитном сегменте банк несколько уступил свои позиции конкурентам.

Почему корпоративный кредитный портфель снизился

Кредитный портфель банковской системы Узбекистана в целом с июня 2023 года по май 2025 года (почти за два года) вырос на 34%, у «Ипотека-банка» рост был намного скромнее — всего 6,5%. Такая разница означает, что у конкурирующих банков портфель рос быстрее.

Детальное рассмотрение показывает, что общий рост портфеля банка произошел за счет физических лиц, рост был в 1,5 раза за два года. У юридических лиц обратная тенденция — падение портфеля почти на 35%. Примечательно, что в июне 2023 года портфели физических и юридических лиц в «Ипотека-банке» были практически одинаковые (примерно 16,5 трлн сумов у каждой группы). Спустя два года около 70% держат физлица, оставшаяся доля — у юридических. Такая тенденция показывает, что «Ипотека-банк» после приватизации активно перестраивал свой бизнес, связанный с юрлицами, и больше упора сделал на гражданах.

В самом банке отрицают смену направления. В ответе Kursiv Uzbekistan «Ипотека-банк» отметил следующее: «Изменение структуры кредитного портфеля не отражает смену приоритетов, а представляет собой естественное перераспределение активов в рамках стратегии сбалансированного роста. Банк продолжает активно работать как с корпоративными, так и с розничными клиентами».

Сокращение кредитного портфеля юрлиц в банке связали с двумя ключевыми факторами. Во-первых, в соответствии со стандартами OTP Group «Ипотека-банк» применил более консервативный подход к выдаче новых кредитов, ужесточив критерии кредитования для корпоративных клиентов. Это было необходимо для минимизации потенциальных потерь по дефолтам, объяснили в финучреждении.

Во-вторых, банк также внедрил более строгие политики в отношении качества уже выданных кредитов. Это включало детальную проверку текущих кредитов и списание части проблемных и просроченных займов с баланса для улучшения качества портфеля и снижения рисков. Эти меры помогли банку точнее отразить свое реальное финансовое положение и снизить влияние рисковых активов на общую стабильность, пояснили в банке.

Несмотря на падение кредитного портфеля юрлиц, общий портфель банка вырост за счет кредитов гражданам. Но и здесь наблюдалось замедление в прошлом году. В своем отчете для Будапештской фондовой биржи OTP отмечает: в 2024 году розничные кредиты выросли всего на 12% в годовом выражении, что отстает от динамики рынка.

«При этом квартальные темпы роста оставались умеренными (III квартал: +2%, IV квартал: +1% в квартальном исчислении), что связано с тем, что после активного роста розничного кредитования во второй половине 2023 года, в 2024 году руководство уделяло больше внимания повышению операционной и организационной эффективности, а также автоматизации и стабилизации кредитных процессов, что сопровождалось замедлением кредитной активности. Объем ипотечного кредитования вырос на 15% в годовом и на 3% в квартальном исчислении в основном благодаря запуску новой государственной программы», — сказано в отчете.

Сможет ли банк вернуть утраченные позиции на рынке корпоративного кредитования, во многом будет зависеть от дальнейших шагов менеджмента, считает старший инвестиционный аналитик Portfolio Investments Тимур Норматов.

«На мой взгляд, этап адаптации уже позади и дальнейшего сокращения доли на рынке ожидать не стоит. Вероятнее всего, банк сосредоточится на постепенном расширении продуктовой линейки с учетом особенностей локального рынка и будет наращивать свое присутствие», — отметил эксперт.

Почему выросли проблемные кредиты

До приватизации доля проблемных кредитов в «Ипотека-банке» была ниже среднего по банковскому сектору — 3 против 3,5%. Однако после перехода под контроль OTP Group этот показатель начал стремительно расти. Максимальное значение было зафиксировано в сентябре 2024 года — 12,3%. К маю 2025-го доля проблемных кредитов снизилась до 9,5%, но даже этот уровень более чем вдвое превышает средний показатель по сектору (4,1%).

В ответе на запрос Kursiv Uzbekistan представители банка пояснили причины ухудшения:

«Одной из причин роста уровня NPL в Узбекистане, в том числе в «Ипотека-банка» OTP Group, стали нестабильные экономические условия, вызванные пандемией COVID-19, войной между Россией и Украиной, а также аномально холодной зимой 2022 года. Еще одной ключевой причиной стало качество кредитов, выданных до вхождения банка в состав OTP Group».

Из этого следует, что до 2023 года кредиты в банке предоставлялись по иным стандартам и лишь после смены собственника начался пересмотр кредитной политики.

После присоединения к международной группе в 2023 году «Ипотека-банк» приступил к внедрению европейских практик управления проблемными активами. Основной акцент был сделан на добровольную реструктуризацию задолженности через прямой диалог с клиентами, объяснили в банке.

«Банк взаимодействует с заемщиками, чтобы достичь взаимовыгодных условий реструктуризации. В случае отказа клиента от сотрудничества инициируется судебное взыскание или процедура банкротства», — подчеркнули в финучреждении.

Удар по прибыльности

В целом «Ипотека-банк» неплохо себя чувствует на рынке Узбекистана, несмотря на падение доли на рынке в активах и кредитах. По данным на конец 2024 года, число розничных клиентов достигло 1,8 миллиона, что почти на 18% больше, чем на момент присоединения к группе в конце июня 2023 года. Однако проблемные кредиты добавляют «ложку дегтя» в финрезультаты банка.

В отчете по национальным стандартам (НСБУ) финучреждение ушло в минус на 240,2 млрд сумов в 2024 году. Проблемные активы сыграли в этом не последнюю роль. Из-за них банку пришлось отложить в резервы значительную часть прибыли, что ударило по финансовому результату. Оценка возможных убытков по кредитам и лизингу превысила 3 трлн сумов (те самые резервы). Причем больше половины (1,6 трлн) приходится на иностранную валюту, оставшиеся 1,4 трлн сумов — на национальную. То есть кредиты в инвалюте внесли свою лепту в отрицательные результаты работы компании.

«Ипотека-банк» прокомментировал Kursiv Uzbekistan итоги работы за 2024 год так: «Несмотря на убыток по национальным стандартам, согласно консолидированной отчетности по МСФО, опубликованной OTP Group, банк показал чистую прибыль в размере 1,837 млрд сумов за 2024 год. Разница между отчетностью по НСБУ и МСФО обусловлена разным подходом к формированию резервов под ожидаемые кредитные потери (ECL). По МСФО в 2023 году банк создал значительные резервы, что позволило быстрее учитывать риски. По НСБУ формирование резервов отставало, и это привело к росту расходов в 2024 году».

Хотя подходы НСБУ и МСФО различаются, один вывод очевиден: проблемные активы доставили OTP немало хлопот и валютные кредиты этому поспособствовали.

Управляющий директор ADW Group (ОАЭ), эксперт по инвестиционно-банковским сделкам и M&A Нодира Садикова в комментарии Kursiv Uzbekistan отметила, что часть клиентов не справляется с обслуживанием валютных кредитов, поэтому в отчетности по НСБУ больше половины от оценки возможных убытков по кредитам показано в инвалюте. На фоне нестабильного курса и отсутствия полноценного хеджирования валютные кредиты остаются одним из самых уязвимых сегментов в Узбекистане, считает она.

Нодира Садикова подчеркивает, что в Узбекистане есть определенные проблемы с валютными инструментами, и это системная проблема, а не конкретного банка.

«Нет полноценного рынка производных инструментов — форвардов, фьючерсов, опционов. Внутренний валютный рынок не предоставляет форвардные контракты на коммерческой основе. Крупные банки могут использовать естественное хеджирование — делать matching притока и оттока валют. Есть межбанковские валютные сделки, но они спотовые, не форвардные», — подчеркивает она.

По словам эксперта, развитие рынка деривативов — важная задача. Пока банки ограничены в инструментах управления валютными и процентными рисками, это делает систему уязвимой при макроэкономической волатильности.

Банк может быть в порядке — как в случае с «Ипотека-банком», но без инфраструктуры фондового и валютного рынка банкам негде хеджироваться, привлекать капитал и приводить инвестора, полагает она.

«Без полноценного рынка капитала, деривативов и прозрачной конкурентной среды даже сильные банки будут ограниченно хорошими», — уверена эксперт.

Депозитный портфель

За два года совокупный депозитный портфель банковской системы Узбекистана вырос с 202,9 трлн до 345,6 трлн сумов (+70%). У «Ипотека-банка» наблюдался практический аналогичный рост — на 67% (с 15 трлн до 25 трлн сумов). Такому увеличению в основном способствовали счета юридических лиц (+78,2%). У граждан рост был скромнее — 36,3%.

В своем отчете по итогам 2024 года для Будапештской фондовой биржи OTP отмечает, что в IV квартале прошлого года в розничном сегменте депозитов наблюдался рост на 32%. Это объясняется предложением более высоких ставок по вкладам, в то время как рост корпоративных вкладов на 13% обусловлен размещениями со стороны нескольких крупных клиентов.

Положительная статистика в депозитном сегменте помогла банку сохранить долю и обеспечить себе фондирование на местном рынке.

Капитал и слабые стороны

На 1 апреля 2025 года показатель достаточности капитала «Ипотека-банка» составил 16,7% при минимальном пороге в 13%. Среднерыночное значение на отчетную дату составляло 17,4%. Такие показатели «Ипотека-банк» предоставил для Kursiv Uzbekistan.

Нодира Садикова отмечает, что текущий уровень выше минимума и дает устойчивость.

«Однако важно смотреть не только на цифру, но и на структуру капитала и риски, которые он покрывает. Учитывая рост просрочки и волатильность валюты, я бы назвала этот уровень комфортным, но не избыточным. Сейчас банк проходит пост-M&A адаптацию, пересматривает бизнес-модель. Необходимо иметь бенчмарк хотя бы 18–20%, особенно если в портфеле остаются госпрограммы или убыточные валютные активы», — полагает эксперт.

Тимур Норматов обратил внимание на докапитализацию, которая прошла в 2023 году на $70 млн. По его оценкам, структура пассивов изменилась в лучшую сторону — долг снизился на 25%.

«Также банк существенно увеличил депозитную базу, снизив зависимость от прямого долга. Широкая клиентская база и известный бренд создают хорошие предпосылки для развития. Важным шагом является активная работа по реструктуризации проблемных кредитов. К слабым сторонам можно отнести высокий уровень проблемных кредитов — 10,2% по итогам I квартала 2025 года, а также убыток в этом периоде. Это говорит о том, что банк еще находится в стадии восстановления», — отметил эксперт.

Отметим, что по итогам первого полугодия 2025-го банк тоже ушел в минус по НСБУ. Чистый убыток достиг 392,5 млрд (это даже больше, чем за весь прошлый год). Таким образом, банк стал самым убыточным финучреждением Узбекистана в первом полугодии. Для сравнения: за аналогичный период 2024-го чистая прибыль была 191,8 млрд сумов.

Нужны ли банку миноритарии

«Ипотека-банк» — один из немногих эмитентов на Республиканской фондовой бирже «Тошкент», чьи акции входят в список высоколиквидных. По состоянию на 17 июля 2025 года структура акционеров выглядит следующим образом: 79,6% принадлежит OTP Bank Plc., 19,1% — Министерству экономики и финансов РУз, 1% — другим юридическим лицам, 0,3% — физическим лицам.

После покупки контрольного пакета в 2023 году OTP воспользовался правом, предусмотренным законодательством для мажоритарных акционеров, и предложил остальным инвесторам выкупить их доли. Это обязательство возникает у владельца, если его доля превышает 50%.

Миноритариям предложили цену, соответствующую тогдашней рыночной стоимости: 0,94 сума за простую акцию и 4,02 сума за привилегированную.

В 2024 году банк повторил предложение, улучшив условия для держателей простых бумаг: 1,1 сума за акцию. Цена по привилегированным составила 3 сума — также на уровне текущего рыночного курса.

Часть миноритарных акционеров решила не продавать свои бумаги OTP Group. Это означает, что банку по-прежнему необходимо выстраивать работу с инвесторами, которые продолжают владеть акциями финучреждения. Однако с момента начала приватизации, за исключением обязательных общих собраний акционеров, открытых встреч с частными совладельцами банк не проводил.

Kursiv Uzbekistan направил запрос в «Ипотека-банк», чтобы узнать, планируется ли пересмотр подходов к взаимодействию с миноритариями.

В своем ответе банк отметил:

«Корпоративное управление и коммуникация с частными инвесторами являются для нас приоритетными направлениями. В этом контексте «Ипотека-банк» — как часть OTP Group — планирует в ближайшее время реализовать ряд инициатив, направленных на повышение качества управления и активное взаимодействие со всеми акционерами, включая частных инвесторов. Также рассматриваются разные форматы открытых встреч с инвесторами для повышения прозрачности».

Тем не менее, по мнению Нодиры Садиковой, сегодня акции «Ипотека-банка» вряд ли можно считать привлекательными для розничных и институциональных инвесторов: отчетность фиксирует убытки, а общая ликвидность на узбекском фондовом рынке остается низкой.

«Пока банк не покажет рост прибыли, снижение доли NPL и улучшение бизнес-модели, интерес к его акциям будет, скорее, спекулятивным. Однако при активной позиции OTP и улучшении ключевых показателей у бумаг есть потенциал роста», — считает эксперт.