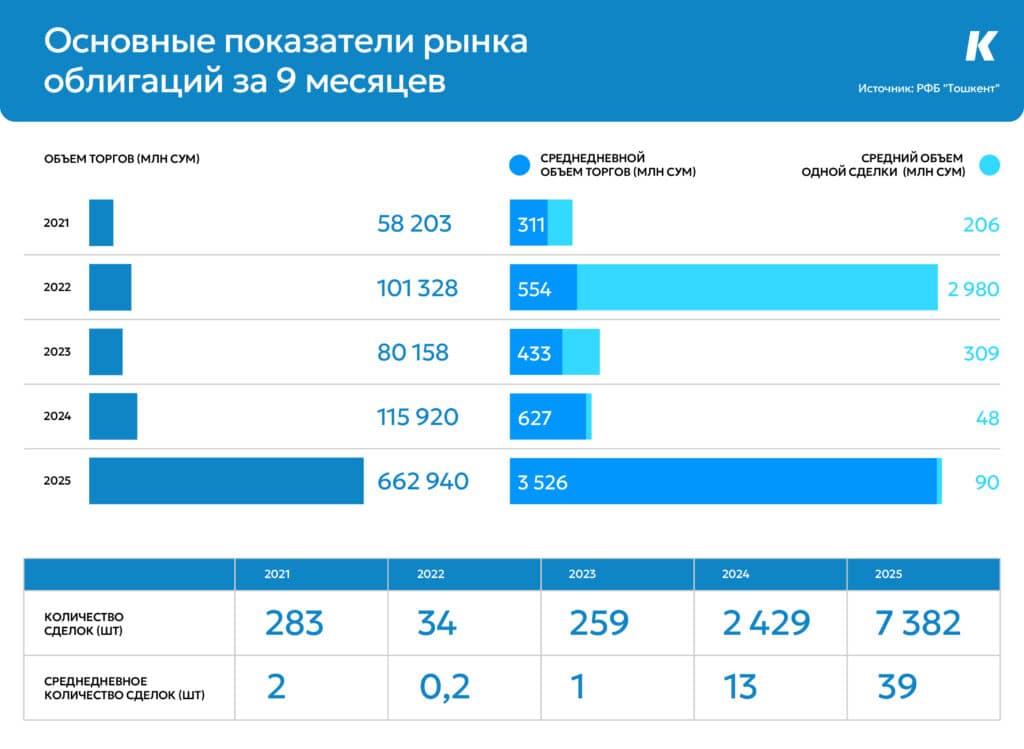

За девять месяцев 2025 года объем торгов облигациями на Республиканской фондовой бирже «Тошкент» составил около 663 млрд сумов. Это почти вшестеро больше аналогичного периода 2024 года. Рыночная стоимость бумаг в биржевом котировальном листе составила 1,5 трлн сумов. Kursiv Uzbekistan разбирался с экспертами, за счет чего развивается рынок долга в республике.

Из этой статьи вы узнаете:

- Какие облигации есть на рынке

- Самые популярные инструменты

- Активные инвесторы

- Риски

- Прогноз на 2026 год

- Перспективные отрасли

Что есть на рынке

На конец сентября 2025 года в биржевом котировальном листе биржи находились 19 инструментов 11 компаний. Среднедневной объем торгов на рынке облигаций составил 3,53 млрд сум, а среднедневное количество сделок — 39. Для сравнения: в прошлом году показатели были на уровне 627 млн и 13 сделок.

Хотя в 2025 году заметно подрос объем торгов, почти половина оборота в денежном выражении пришлась всего на одного эмитента — Uzum (около 320 млрд). Этот выпуск был нацелен на институциональных инвесторов, так как номинал одной бумаги составил 500 млн сумов. Розничные инвесторы интересовались облигациями других эмитентов.

Самые популярные инструменты

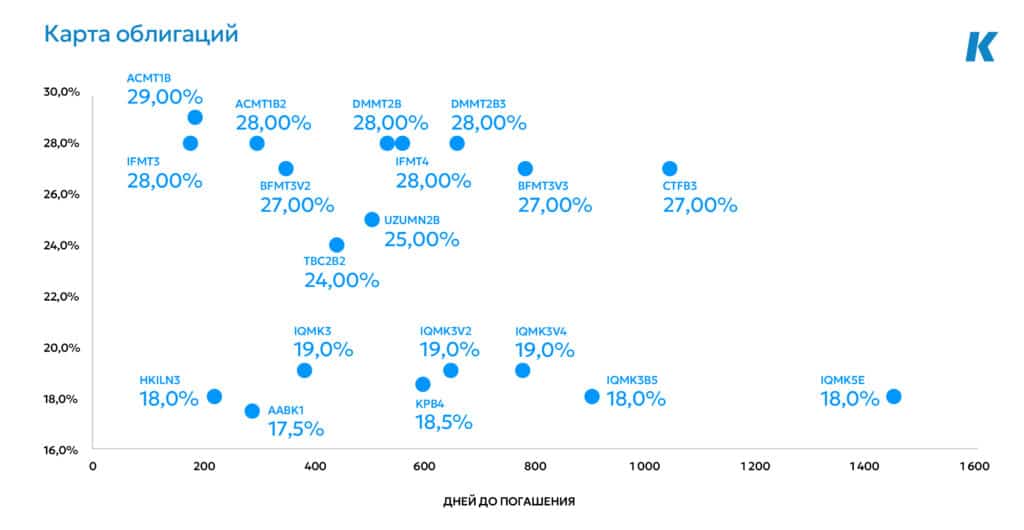

Наибольшую активность по числу сделок за девять месяцев 2025 года проявили облигации микрофинансовых организаций (МФО), что связано с их высокой доходностью и относительно короткими сроками обращения, объясняет директор инвестиционной компании Kapital Depozit Фаррух Ходжаев.

Интерес инвесторов к этим бумагам объясняется доходностью от 27 до 29% годовых, что выше средних ставок по банковским депозитам (21–23%).

«Важно и то, что эти эмитенты уже имеют опыт размещений и положительную историю выплат, что повышает доверие со стороны частных инвесторов и поддерживает устойчивый спрос на их бумаги», — добавляет Ходжаев.

Схожую картину описывает и аналитик Avesta Investment Group Арнольд Вдовкин. По его данным, по итогам 9 месяцев с облигациями Agat Credit (тикер ACMT1B) было совершено почти 3,9 тыс. сделок, с облигациями Biznes Finans Mikromoliya Tashkiloti (BFMT3V2) — около 1,5 тыс. сделок. По его словам, интерес инвесторов объясняется сочетанием относительно высокой доходности (например, купонная ставка по бумагам Agat Credit 29% годовых с ежемесячной выплатой купонов), стабильной кредитоспособности эмитентов и увеличением интереса как среди локальных розничных, так и иностранных инвесторов.

Руководитель брокерского обслуживания Freedom Broker Дониёр Ахмедов отмечает, что наибольший спрос наблюдался по облигациям новых эмитентов, разместившихся по открытой подписке в течение года. За 9 месяцев на биржевую площадку вошло семь новых выпусков номинальной стоимостью 625 млрд сумов и четыре новых эмитента.

«Все новые эмитенты облигаций — организации финансового сектора. Их выпускные параметры — предложенная доходность, сроки обращения и структура обслуживания долга — оказались конкурентными на фоне альтернативных инструментов, что привлекло внимание как ретейла, так и профессиональных инвесторов», — комментирует Ахмедов.

Кто самый активный инвестор

Если говорить о структуре инвесторов, то, по словам Фарруха Ходжаева, ядром спроса сейчас являются коммерческие банки, а также юридические и физические лица через брокеров. Банки приобретают облигации для управления ликвидностью и как альтернативу бумагам ЦБ, в то время как юридические и физлица видят привлекательную ставку 27–29% и «живой» рыночный инструмент. Он добавляет, что иностранцы заходят пока точечно в крупные и прозрачные имена.

«По количеству сделок сейчас лидирует розничный сегмент, по объему —институционалы», — заключает Ходжаев. До конца года он ожидает, что банки и корпоративные инвесторы сохранят значительную долю, розница будет расти за счет мобильных приложений и активного маркетинга брокеров, а доля иностранцев может подрасти при появлении новых выпусков крупных и понятных компаний.

Дониёр Ахмедов также наблюдает высокую активность среди ретейла и постепенное вовлечение профессиональных инвесторов. Для розничного сегмента ключевым фактором является возможность получить более высокую эффективную доходность по сравнению с традиционными инструментами при низком пороге входа и понятной механике инвестирования.

Что касается профессиональных участников, то, по словам Ахмедова, активность проявлялась в лице банков. Их интерес формировался на фоне избыточной ликвидности, расширения объема рынка, стремления к диверсификации портфелей и повышения доходностей.

Однако Арнольд Вдовкин, судя по клиентам своей компании, отмечает, что к облигациям проявляют интерес и иностранные инвесторы — как частные лица, так и инвестиционные фонды.

По его мнению, недостаточная вовлеченность местных розничных инвесторов связана с невысокой информированностью о доступности инвестиционных продуктов и неразвитостью инфраструктуры для торговли. Он прогнозирует, что до конца года структура инвесторов останется прежней: крупные игроки будут держать и приобретать облигации с целью размещения свободных денежных средств под достаточно высокий процент, и остается небольшая доля розничных инвесторов, которая только знакомится с процессом инвестирования.

Какие риски

Фаррух Ходжаев оценивает кредитный риск МФО как умеренный, поскольку все выпуски соответствуют требованиям к капиталу и финансовым результатам компаний. Он объясняет, что высокие ставки по облигациям МФО обусловлены высокой доходностью их основного бизнеса — микрозаймов, которая достигает в среднем около 60% годовых.

Однако эксперт выделяет несколько структурных проблем рынка:

- ликвидность обращения: значительная часть выпусков раскупается крупными инвесторами и держится до погашения, поэтому обращение на вторичном рынке остается узким;

- рейтинги: у всех выпусков рейтинги по-прежнему носят формальный характер, и инвесторы опираются на имя и репутацию эмитента и брокера;

- структура долгов: на рынке мало ковенант и обеспеченных выпусков, в основном необеспеченные облигации.

«Отдельно отмечу вопрос качества активов (NPL) в секторе МФО, здесь ключевую роль играет Центральный банк как регулятор их деятельности», — добавляет Ходжаев. Он подчеркивает, что упрощение процедур выпуска облигаций хорошо для фондового рынка, но «это автоматически повышает требования к анализу и ответственности со стороны инвесторов и профучастников».

Арнольд Вдовкин также подчеркивает важность доли проблемных кредитов (NPL) при оценке кредитных рисков МФО. В целом по всем МФО в республике этот показатель составляет 4,1% на 01.10.2025. При этом у большинства эмитентов среди МФО он ниже среднего по отрасли. Исключением является Imkon Finans, имеющее достаточно высокий показатель NPL — 24,6%. Для сравнения, у ООО Delta этот показатель составляет 1,2%, у Biznes Finans — 0,7%, у Agat Credit — 2,3%.

Прогноз на 2026 год

«До конца 2025 года я бы дал прогноз «позитивный», — заявляет Фаррух Ходжаев. Он ожидает, что спрос на облигации останется высоким, особенно на выпуски МФО, на которые уже стартовали новые размещения и, как ожидается, будут раскуплены так же быстро, как и прошлые выпуски. По его мнению, эти эмиссии можно назвать локомотивами рынка в этом году.

В начале 2026 года Ходжаев допускает небольшой спад активности, но МФО, вероятно, продолжат доминировать на долговом рынке, пока процентные ставки по микрозаймам остаются высокими.

Дониёр Ахмедов также считает, что рынок сохраняет позитивный сентимент, несмотря на характерный текущему периоду спад торгов. Он ожидает устойчивый спрос благодаря новым размещениям, а также рост активности на вторичном рынке с формированием реальных доходностей по корпоративным облигациям.

«Среди клиентов наблюдается устойчивый интерес к новым размещениям, что часто в последнее время приводит к переподписке», — комментирует эксперт.

Арнольд Вдовкин подтверждает, что спрос на рынке корпоративных облигаций достаточно высокий и продолжает расти, особенно со стороны иностранных инвесторов. Спрос поддерживается высокой процентной ставкой по купонам (24–25% годовых), а также тем, что доходы физических и юрлиц — резидентов и нерезидентов РУз в виде процентов по облигациям освобождаются от налога на доходы физлиц и налога на прибыль (статья 483 НК).

Перспективные отрасли

Наиболее перспективными эмитентами в 2025 году остаются микрофинансовые организации, для которых выпуск облигаций стал эффективным инструментом привлечения капитала. По мнению Фарруха Ходжаева, этот сегмент уже доказал свою способность предлагать инвесторам привлекательную доходность при понятной бизнес-модели.

Также Ходжаев выделяет:

- финтех-компании: сегмент набирает обороты, и Uzum уже проводит второе размещение облигаций с купонной ставкой 24% годовых. Для таких компаний долговые инструменты становятся удобным и гибким способом фондирования;

- стратегические компании в энергетике: например, АО «Худудгазтаъминот», которое планирует размещение корпоративных облигаций до конца 2025 года. Энергетический сектор традиционно воспринимается инвесторами как стабильный и системообразующий.

Дониёр Ахмедов видит перспективу в размещениях среди игроков банковского сектора.

«Госбанки особенно нуждаются в фиксировании на фоне повестки правительства по реализации инвестпроектов в приоритетных отраслях экономики. Внутренний рынок способен частично покрыть эту потребность», — объясняет он.

Ахмедов также видит потенциал среди новых банков, которым сложнее привлекать средства посредством депозитов и конкурировать с другими банками, и облигации могут быть альтернативным решением. При этом про реальный сектор говорить сложнее из-за высоких требований рынка по ставкам относительно маржинальности нефинансовых компаний.

Арнольд Вдовкин отмечает, что наиболее высокий интерес к выпуску облигаций проявляют компании, осуществляющие финансовую деятельность (МФО, лизинговые компании). По его словам, им необходимо диверсифицировать источники фондирования, и выпуск долговых бумаг является отличной альтернативой банковскому кредиту.

Вдовкин также называет строительные компании и продуктовый ретейл перспективными направлениями по выпуску облигаций. По его мнению, эти отрасли имеют высокую инвестиционную активность и потребность в долгосрочном финансировании.