Сум укрепился — портфели просели: итоги работы банков Узбекистана за III квартал

По итогам III квартала 2025 года банки Узбекистана нарастили активы на 12,7%, кредитный портфель — на 9,2%, депозиты — на 20,3%. Чистая прибыль за девять месяцев выросла на 34,7% год к году. На фоне все еще высокой долларизации и укрепления сума на 6,4% такие результаты выглядят убедительно. Однако эффект от укрепления национальной валюты оказался неоднородным: крупнейший банк страны зафиксировал сокращение кредитного портфеля на 3%. Как изменилась ситуация на рынке — в обзоре Kursiv Uzbekistan.

Из это статьи вы узнаете:

- Кому рост, а кому просадка: эффект укрепления сума

- Плохие кредиты теряют позиции — банки ускорили уборку

- Депозиты растут быстрее кредитов: кто собрал рынок

- От убытков к росту: какую прибыль получили банки

Кому рост, а кому просадка: эффект укрепления сума

В банковской системе Узбекистана не первый год наблюдается дедолларизация. На 1 октября 2025-го показатель по кредитам снизился с 44 до 39% год к году. По депозитам уменьшение составило с 27 до 23%.

Однако некоторые банки имеют более крупный валютный портфель. Один из них — Узнацбанк, у которого показатель по кредитам превышает 60%. Совокупный кредитный портфель банка с начала года сократился на 3,2 трлн сумов, или на 3%. В абсолютном выражении это самое заметное падение среди всех банков, которое произошло на фоне снижения курса доллара. За девять месяцев национальная валюта укрепилась к доллару США на 6,4%.

Долларовый портфель Узнацбанка в пересчете на сумы сократился с 69,3 трлн до 64,9 трлн — почти на ту же величину, что и укрепление национальной валюты (6,5%). Сумовой портфель, напротив, вырос с 38,7 трлн до почти 40 трлн сумов (на 3,2%). Иными словами, за счет сильного уменьшения валютной части совокупный портфель ушел в минус.

Банки в отчетности по НСБУ фиксируют кредиты и депозиты в пересчете на сумы, поэтому колебания курса напрямую влияют на показатели.

Кредитный портфель уменьшился также у Tenge Вank — на 429 млрд по НСБУ (–10,2%), и у «Азия Альянс банка» — почти на 120 млрд (–3,1%). В относительном выражении просел также Uzum Вank (–48,7%), однако уменьшение в абсолютных цифрах составило всего 64 млрд сумов.

Самый существенный рост за девять месяцев, как и по итогам первого полугодия, зафиксировал «Агробанк» (+17,6 трлн). Таким образом финучреждение закрепилось на втором месте в республике по кредитному портфелю. В начале года на этой позиции был SQB.

«Агробанк» многократно опередил конкурентов по абсолютному росту. Занявший второе место «Алокабанк» увеличил портфель на 4 трлн сумов, а на третьем расположился TBC (+3,4 трлн).

Судя по плану «Агробанка» на 2025 год, такого существенного роста портфеля не предполагалось. На 1 октября показатель был 77 трлн сумов, тогда как в бизнес-плане зафиксировано 65 трлн. Несмотря на рост выше прогноза, финансовое состояние банка почти не изменилось по сравнению с первым полугодием: за шесть месяцев финучреждение получило 35,3 млрд сумов чистой прибыли, а за девять — всего 32,8 млрд. Однако это лучше, чем в аналогичном периоде 2024 года (22,1 млрд).

Плохие кредиты теряют позиции — банки ускорили уборку

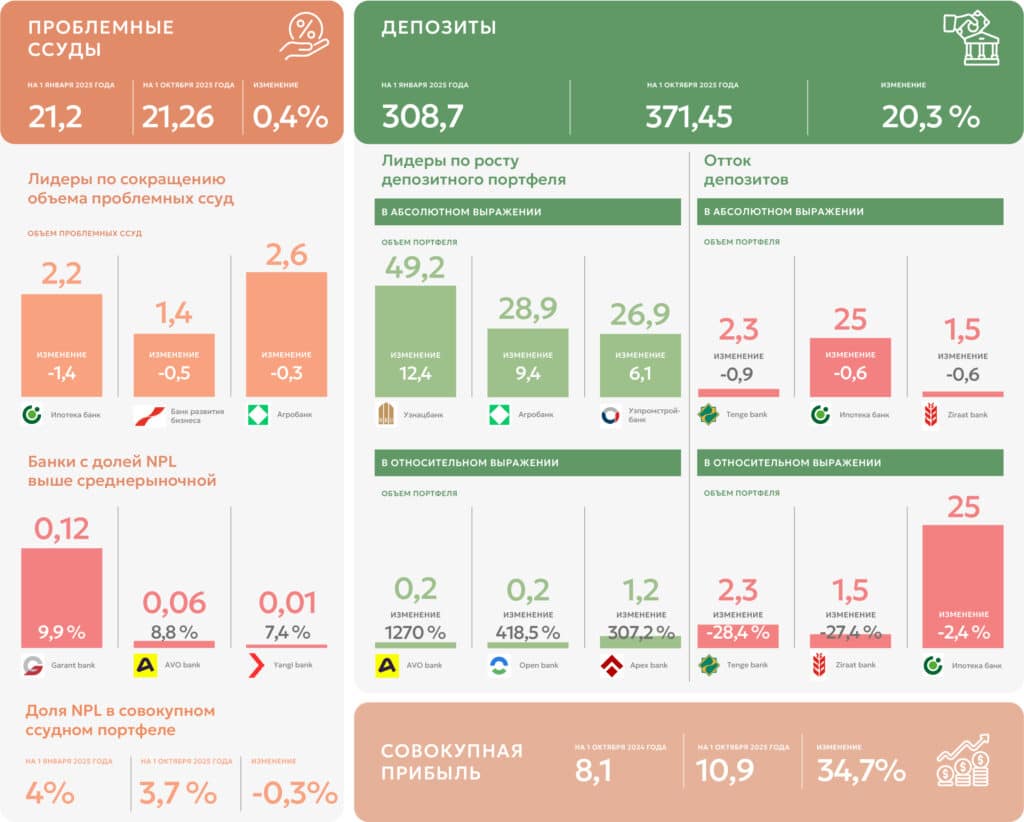

Доля проблемных кредитов на банковском рынке страны за девять месяцев уменьшилась с 4 до 3,7%. Объем плохих займов остался почти на том же уровне, снижение произошло за счет роста совокупного портфеля.

Сократить проблемные кредиты смогли сразу несколько банков. Лидером по уменьшению NPL стал «Ипотека-банк» (–1,4 трлн), доля таких займов в его портфеле приблизилась к среднерыночной — 6,3%. В первую тройку также попали Банк развития бизнеса (–504,2 млрд) и «Агробанк» (–315,2 млрд). У двух последних доля составляет 5,9 и 3,4% соответственно. Это намного лучше, чем в начале года (8,5 и 4,9%).

Если в начале года среди банков РУз были игроки, у которых доля NPL приближалась к четверти портфеля, то к октябрю все банки имеют показатель ниже 10%.

Депозиты растут быстрее кредитов: кто собрал рынок

Три крупнейших банка страны возглавили рейтинг по росту депозитов за девять месяцев 2025 года в абсолютном выражении. Узнацбанк увеличил портфель на 12,4 трлн сумов, «Агробанк» — на 9,4 трлн, SQB — на 6,1 трлн.

Депозитная база Узнацбанка выросла преимущественно за счет юридических лиц (+10 трлн). Оставшаяся часть приходится на физических лиц (около 2 трлн). Похожая ситуация в SQB: более 70% прироста сформировали корпоративные клиенты. «Агробанк» привлек от розничных клиентов дополнятельно 3,7 трлн — лучший показатель среди тройки лидеров, от юрлиц — 5,7 трлн сумов. Теперь общий объем депозитов банка составляет 28,9 трлн. Физлица и юрлица формируют портфель почти поровну.

Некоторые игроки потеряли часть клиентских средств. Почти на треть сократился показатель у Tenge Вank (–28,4%). У Ziraat Вank снижение составило 27,4%, у «Ипотека-банка» — 2,4%.

У «Ипотека-банка» уменьшение произошло за счет физических лиц, тогда как в сегменте юрлиц наблюдался рост (+144 млрд). У Ziraat Вank корпоративный и розничный сегменты делят портфель почти поровну, и оба показали снижение. У Tenge Вank динамика разнонаправленная: физлица увеличили сумму вкладов, а вот юрлица снизили, что и привело к общей коррекции.

От убытков к росту: какую прибыль получили банки

По итогам девяти месяцев совокупная прибыль банков Узбекистана достигла 10,9 трлн сумов — это на 2,8 трлн (+34,7%) больше, чем за аналогичный период прошлого года. Данные отражают уверенный рост сектора, хотя среди отдельных банков динамика существенно различается: от рекордных результатов до заметных просадок.

Три лидера обеспечили почти 40% совокупной прибыли всей системы. Особенно заметно улучшение SQB (+584,3 млрд) и Hamkorbank (+226,7 млрд). Последний продолжает усиливать позиции и конкурировать с госбанками. Но на первом месте остается Узнацбанк с результатом 1,45 трлн сумов (+67,8 млрд).

Выделяется также «Алокабанк» — его прибыль выросла почти в 12 раз (с 21,3 млрд до 258,3 млрд сумов). «Микрокредитбанк» показал рост с 3,9 млрд до 90,9 млрд сумов, а Банк развития бизнеса вместо прошлогоднего убытка в 279,1 млрд продемонстрировал прибыль в 386,9 млрд сумов.

Часть банков продолжает работать с убытком. Однако важно учитывать, что это новые игроки, и отрицательный результат на старте — ожидаемая ситуация. Наибольший убыток у Yangi Вank — 95,4 млрд сумов. Apexbank также в минусе (– 52,2 млрд сумов).

При этом не все новички закончили период с убытком. Приватизированный AVO bank, который в прошлом году был в минусе (– 83,4 млрд сумов), в 2025 году показал небольшой, но положительный результат — 0,4 млрд сумов.