ЦБ Узбекистана оценит риск-профиль всех банков в 2025 году

Финансовая стабильность, развитие риск-культуры в банках и персонализированный надзор — таковы ключевые цели Центрального банка Узбекистана в трансформации системы регулирования. Об этом заявила начальник департамента управления рисками ЦБ Нигора Бегматова, выступая 25 июня 2025 года на конференции «Актуальное состояние и перспективы развития риск-менеджмента, комплаенс-контроля и внутреннего аудита в компаниях и банках Республики Узбекистан». Организатором выступил банк Orient Finans. По словам представителя регулятора, ЦБ оценит риск-профиль всех банков в 2025 году и к этому нужно готовиться.

Эволюция надзора

История надзора Центрального банка Узбекистана прошла несколько важных этапов. С 2018 года начался переход к риск-ориентированному подходу. Этот переход стал результатом глубокой самооценки надзорной деятельности ЦБ в соответствии с принципами Базеля, выявления недостатков и построения долгосрочного плана движения.

«На сегодняшний день мы говорим банкам: кредитуйте, оказывайте банковские услуги, только оценивайте свои риски, стройте правильную стратегию», — подчеркнула представитель ЦБ.

Важным подтверждением эффективности проделанной работы стало прохождение Узбекистаном оценки финансовой системы в 2024 году. По предварительным данным, Узбекистан для первого раза эту оценку прошел очень хорошо, отметила Бегматова. Это достижение, по мнению спикера, является результатом совместных усилий регулятора и банковского сообщества.

Индивидуальный подход к каждому банку

Ключевая цель риск-ориентированного надзора — обеспечение финансовой стабильности. Если раньше ко всем банкам, независимо от их размера, применялись одинаковые требования, то сегодня ЦБ дифференцирует подход. Системно значимые банки находятся под более строгим контролем, в то время как мелким, начинающим свою деятельность банкам предоставляется больше свободы и меньше ресурсов тратится на их надзор.

Существенно изменился и формат проверок. Вместо объемных комплексных проверок, проводившихся раз в три года, сегодня ЦБ применяет точечный подход. В 2022 году была пилотно проведена оценка риск-профиля в четырех банках, в прошлом году — в 16 крупнейших. В текущем году планируется оценить риск-профиль всех банков. На основе этой оценки составляется письмо в совет банка, где определяется план надзорных действий: будет ли проведена проверка, комплексной ли она будет или затронет отдельные аспекты.

Риск-аппетит должен соответствовать стратегии банка

«Мы должны разрабатывать риск-аппетит таким образом, чтобы он соответствовал нашим стратегическим целям, — отметила спикер. — Иногда я вижу, что банк ставит себе цель нарастить кредитный портфель на 40%, но при этом уровень достаточности капитала уже на сегодняшний день составляет 13,5% (при минимальном требовании в 13% — «Курсив»). Я спрашиваю: как вы собираетесь достичь таких темпов, если у вас просто не хватит капитала?».

По её словам, бывают случаи, когда у банка уже есть проблемы с ликвидностью, но при этом в риск-аппетите они указывают до 25% роста кредитного портфеля.

«Мы хотим, чтобы риск-аппетит и система риск-менеджмента банка реально учитывали такие параметры и управляли капиталом, в том числе в кризисных ситуациях. У правильно выстроенной системы риск-менеджмента уже заранее есть ответ на кризис: разработан чёткий план действий», — подчеркнула она.

«Многие коллеги спрашивают, почему в действующих требованиях регулятора пока нет компонентов ICAP и ILAAP. Мы над этим сейчас работаем, включая требования по климатическим рискам. Очень скоро мы представим проект новых нормативов. Это крайне важно: некоторые банки уже начали готовиться, и мы хотим, чтобы они начали оценивать свои риски с учётом будущих требований», — пояснила представитель регулятора.

Реакция на превышение риск-аппетита

«Как рассказывал мой коллега, когда показатель риск-аппетита переходит в «красную зону», он незамедлительно информирует совет банка: «У нас проблемы с капиталом, мы должны приостановить кредитование». Но в ответ слышит: «Нет, мы не можем останавливать выдачи».

Но такие случаи единичны, уточнила Kursiv Uzbekistan Нигора Бегматова. Большинство банков реагируют должным образом.

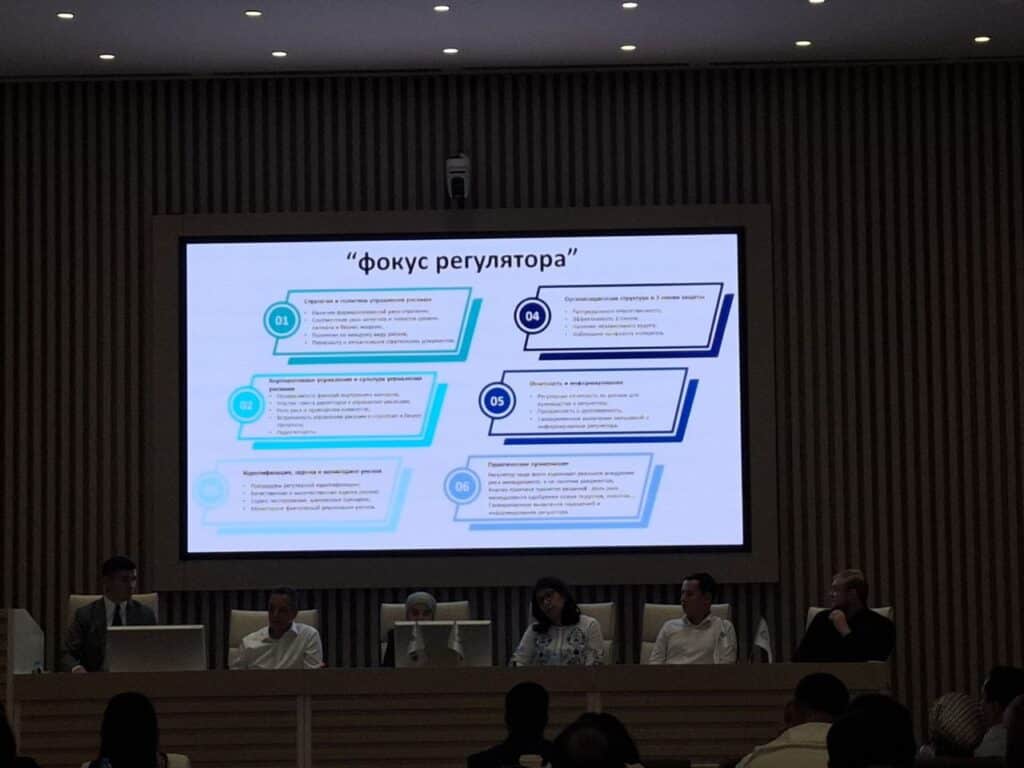

Она подчеркнула: «Вот почему мы акцентируем внимание на корпоративном управлении и культуре управления рисками. Это один из ключевых фокусов регулятора. При оценке риск-профиля банка мы будем тщательно анализировать именно этот аспект».

Управление рисками: измерить — значит управлять

«Идентификация, оценка и мониторинг рисков — это основа эффективного риск-менеджмента. Как говорят классики менеджмента: если что-то можно измерить, этим можно управлять. А деятельность банка — это уже управление рисками, потому что риски неизбежны. Их нельзя избегать, ими нужно управлять. Мы должны заранее знать свои риски. Мы должны быть на шаг впереди», — подчеркнула спикер.

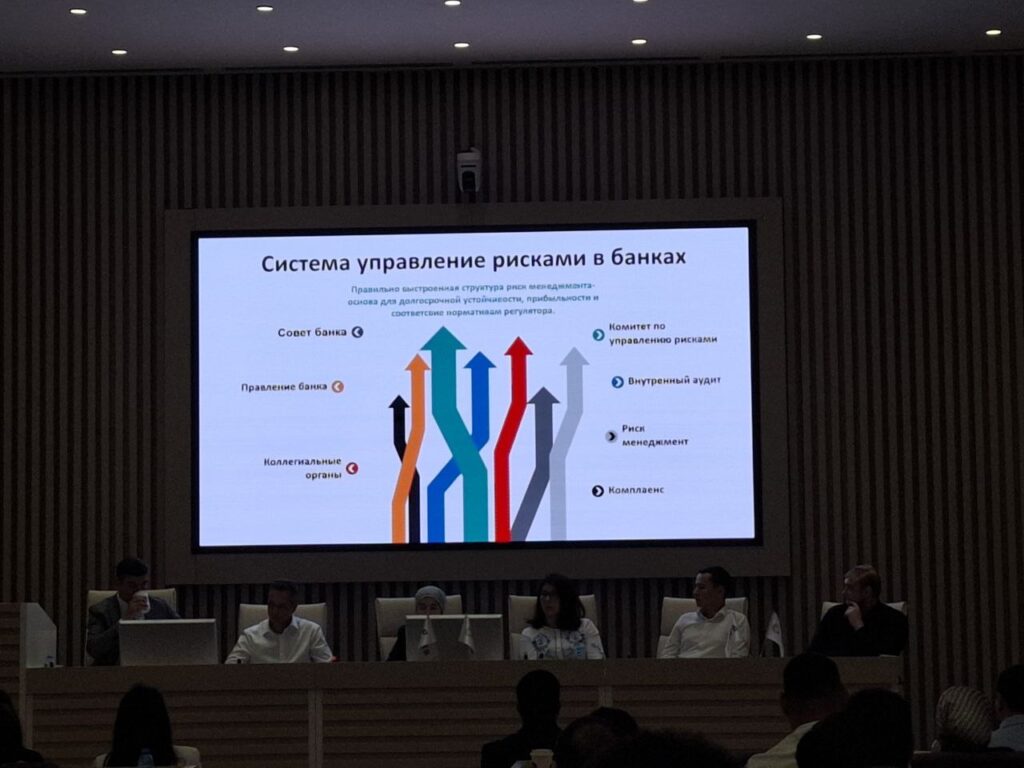

«Мы должны быть на один шаг впереди риска — именно этого сегодня ожидает регулятор от системы риск-менеджмента. Кроме того, крайне важна чёткая организационная структура, основанная на трёх линиях защиты. Мы хотим видеть:

- ясное распределение ответственности,

- эффективную вторую линию (риск-менеджмент и комплаенс),

- наличие независимого внутреннего аудита — как третьей линии.

Также необходимо избегать конфликтов интересов. Без полноценной отчётности и системного информирования управление рисками невозможно», — отметила представитель регулятора.

Требования к отчётности и стресс-тестированию

По её словам, сегодня отчёты по рискам, которые получают регулятор и руководство банков, зачастую сводятся лишь к перечислению факторов, без анализа действий риск-менеджмента.

«В отчётах, которые нам поступают ежеквартально, обычно описывается, насколько увеличился кредитный портфель, какая ликвидность — но не отражаются конкретные действия по управлению рисками. И практически отсутствует качественное стресс-тестирование», — подчеркнула она.

«Мы не требуем от всех банков проводить полномасштабное стресс-тестирование — это сложно и требует ресурсов. Но хотя бы сценарный анализ с актуальными экономическими сценариями должен быть. Важно также своевременно сообщать о нарушениях и информировать регулятора», — добавила она.

Политика управления рисками должна быть индивидуальной

Регулятор настаивает, что политика и стратегия управления рисками должны быть адаптированы под конкретный банк: его бизнес-модель и риск-профиль.

Ранее Kursiv Uzbekistan писал, что CFO InfinBank Равшан Кадиров подчёркивал: чем серьёзнее банки будут воспринимать риск-менеджмент, тем быстрее регулятор перейдёт на риск-ориентированный подход, который позволит формировать справедливую систему, учитывающую индивидуальный риск-профиль каждого банка и финтех-организации. Такая система будет опираться на оценку качества активов, уровень проблемных кредитов (NPL), объём резервов и общее финансовое состояние — именно это, по словам Кадирова, и создаст справедливую модель регулирования.