История большого спроса. Как «Узметкомбинат» вышел на рынок облигаций Узбекистана

В июне 2023 года закончился срок обращения облигаций крупнейшего предприятия черной металлургии Узбекистана – АО «Узметкомбинат». Компания в конце 2021-го выпустила бумаги на 50 млрд сумов. Покупатели готовы были приобрести объем почти в 10 раз больше, чем было предложено на рынке. Эмитент надеется продолжить успешный опыт и уже в этом году планирует провести публичное размещение акций на бирже. О дебюте комбината на рынке облигаций и планах на будущее – в нашем материале.

Металл требует средств

На рынке капитала «Узметкомбинат» знаком инвесторам уже не первый год. Простые и привилегированные акции компании обращаются на Республиканской фондовой бирже «Тошкент» и пользуются высоким спросом.

Одним из миноритарных акционеров комбината является узбекско-эмиратская инвестиционная компания Abu Dhabi Uzbek Investment (ADUI). В беседе с «Курсивом» директор организации Тимур Рахманов рассказал, что ADUI участвовала также в размещении дебютного выпуска облигаций на сумму, эквивалентную $0,5 млн.

«Мы считаем выпуск крайне успешным и готовы были вложить большую сумму. Условия полностью соответствовали инвестиционным критериям фонда с точки зрения аппетита к риску, срока и доходности. Объем заявок от потенциальных покупателей в 9,6 раза превысил предложение, а 42,22% из них были от нерезидентов Узбекистана», – пояснил Тимур Рахманов.

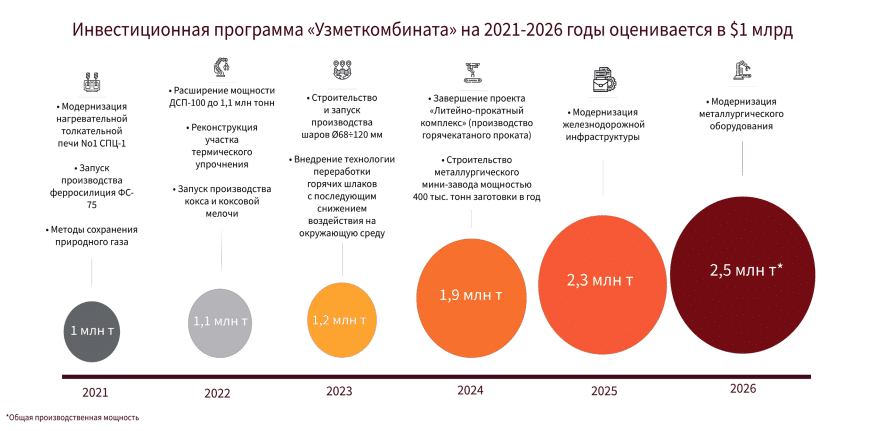

«Узметкомбинат» уже имеет опыт привлечения ресурсов в банковской сфере как внутри страны, так и за рубежом. Стремление комбината диверсифицировать источники финансирования вполне объяснимо. АО реализует масштабную программу по расширению производственных мощностей. Главный проект на данном этапе – строительство литейно-прокатного комплекса (ЛПК) стоимостью $700 млн. Его реализация позволит удвоить мощность производства. То есть вместо 1 млн тонн компания сможет выпускать 2 млн тонн продукции к 2024 году.

Предприятие масштабирует бизнес неспроста, а под растущий спрос на рынке. К 2026 году потребность экономики Узбекистана в металле достигнет около 6 млн тонн. Эта цифра в прошлом году озвучивалась на совещании у президента по развитию отрасли. То есть компания сможет занять треть рынка. Международные фининституты прогнозируют рост ВВП 5% или более в этом году и примерно столько же в следующем.

На пять с плюсом

В случае с «Узметкомбинатом» инвесторы готовы были купить облигации не на 50 млрд сумов, а на 478,5 млрд. Именно на такую сумму были поданы заявки. Поэтому бумаги реализовали с премией в 1,22%. Доходность к погашению для покупателей составила 22%. Купон выплачивался раз в полгода.

«Все средства хороши, если они ведут к результату, – считает финансовый директор компании Татьяна Будей. – Моя позиция заключается в том, что сначала нужно понять, что ты собираешься финансировать. Потом для конкретной цели нужно смотреть подходящий инструмент. Я позитивно отношусь к выпуску облигаций. На мой взгляд, это удачный инструмент для привлечения финансирования. Но есть небольшая оговорка – все зависит от суммы и ставки».

По словам финдиректора компании, сегодня такой инструмент в РУз можно использовать для привлечения небольших объемов. 50 млрд сумов вполне можно собрать на фондовом рынке Узбекистана. Но если говорить о значительных объемах ($50 млн и выше), то есть оговорка – найдется ли такое количество свободной ликвидности.

Татьяна Будей уверена, что позитивные результаты размещения облигаций также свидетельствуют о хорошей работе андеррайтера Freedom Broker. Руководство комбината тоже приложило к этому немало усилий. Для привлечения инвесторов в регионах республики проводились Road Show, где андеррайтер и эмитент выступали с презентациями.

Новый кейс

Останавливаться на достигнутом АО не собирается. В этом году компания выходит на рынок с дополнительным выпуском акций (FPO). Реализовать планируется до 5% бумаг, что позволит увеличить долю free-float до примерно 15%. Все вырученные средства направят на финансирование строительства ЛПК.

К этому событию организация готовится уже не первый год. Андеррайтером по FPO «Узметкомбината» выступает Avesta Investment Group. Партнер организации Карен Срапионов пояснил «Курсиву», что компания практически обеспечила условия для завершения строительства ЛПК. То есть уже сейчас АО должно оцениваться с учетом этих растущих мощностей. Но цены на акции много месяцев находятся на стабильном уровне из-за низкой ликвидности на рынке.

Из рисков для комбината Срапионов назвал обеспеченность сырьем, тарифы на электроэнергию, соблюдение комфортного уровня долговой нагрузки. «Все эти риски учитываются и комментируются в ходе регулярных встреч с инвесторами, чтобы держать их в курсе ведущейся работы для их минимизации. В целом можно отметить, что менеджмент компании достаточно уверенно контролирует все риски и добивается исполнения планов производства, выручки и финансирования строительства», – резюмировал Карен Срапионов.

К факторам объективной оценки компании инвесторами можно добавить международный рейтинг Fitch на уровне суверенного, готовящийся ESG-рейтинг и регулярную отчетность по стандартам МСФО.