Пятый месяц Freedom Finance Global изучает потребительскую уверенность, инфляционные и девальвационные ожидания жителей стран Центральной Азии: Казахстана, Узбекистана, Кыргызстана и Таджикистана. Увеличивается срок исследования – расширяется общая картина и углубляется понимание динамики различных показателей. При этом важно отметить, что в Казахстане исследование ведется 15 месяцев.

В ноябре фиксируется разнонаправленное движение потребительской уверенности. В одних странах обновляются рекорды, в других, наоборот, впервые снижаются определенные показатели. Инфляционные ожидания в некоторых государствах показывают динамику, которая выбивается из общей картины падающей официальной инфляции во всем Центральноазиатском регионе. Эта тема может стать ключевой в следующих волнах исследования, если данная тенденция продолжится.

Напомним, что в Казахстане и Узбекистане аналитики ежемесячно собирают 3600 анкет, в Кыргызстане – 1600, в Таджикистане – 1200 соразмерно объему населения. Исследования базируются на методологии, используемой для получения индексов потребительской уверенности во многих странах мира и адаптированной под локальные задачи исследовательской компанией United Research Technologies Group. Метод сбора данных – телефонный опрос. Анкета опроса локализована: исследование проводится на родном языке респондентов.

Казахстан

Индекс потребительской уверенности (CCI) казахстанцев в ноябре достиг рекордных за всю историю исследования 108,2 пункта, продемонстрировав рост второй месяц подряд. Год назад индекс CCI составлял лишь 101,7 пункта. Месячный рост показали все пять субиндексов, из которых рассчитывается итоговый результат. Но сильнее всего выросли связанные с оценкой текущего состояния. Казахстанцы в ноябре намного лучше стали оценивать произошедшие за последние 12 месяцев изменения в экономике страны и личного материального положения.

Продолжение роста оптимизма

Субиндекс оценки текущего состояния экономики вырос на 8,9 пункта, достигнув 85,4 пункта, что является рекордным показателем за всю историю исследований. В прошлом году этот же показатель был равен 80,4 пункта. Почти 23% казахстанцев считают, что экономика за последний год показала улучшение. Это заметно выше результата октября в 18%. Также существенно снизилась доля негативных ответов: с 44,7 до 39%. Сохраняется тенденция на оптимизм среди казахоязычных респондентов, 33% из которых посчитали, что экономика страны продемонстрировала улучшение за последний год. Но вот среди русскоязычных жителей с этим согласились лишь 15%.

В возрастном разрезе молодежь до 29 лет продемонстрировала наибольшее улучшение результатов, а также традиционно наивысшие показатели позитивных ответов. Если в октябре доля таких ответов составляла 21%, то в ноябре она повысилась до 33%. Также отметим улучшение позитива среди старшего поколения от 65 лет: 21% оказались оптимистами против 14% – в октябре. Особо выделим возрастной срез в 45–59 лет: доля позитивных ответов снизилась с 17 до 15%.

В региональном разрезе лучший результат наблюдается в Кызылординской области, где 36% жителей отмечают положительные изменения в экономике. Также позитив преобладает над негативом лишь в Туркестанской и Жетысуской областях. Больше всего пессимистов в вопросе текущего состояния экономики можно увидеть в Западно-Казахстанской и Карагандинской областях. В обоих регионах доля негативных ответов достигает 51%. Карагандинская область вновь оказалась в самом конце рейтинга.

Больше казахстанцев замечают улучшение материального положения

Субиндекс фактической оценки изменений личного материального положения за последние 12 месяцев вырос на 6,1 пункта. Среди опрошенных жителей страны 37,9% считают, что их личное материальное положение улучшилось за последний год. В октябре таких насчитывалось 33,5%. Здесь по традиции казахоязычные респонденты показали более оптимистичные результаты. 49% таковых отмечают улучшение по вопросу личного благосостояния, тогда как среди русскоязычных таких набралось лишь 30%. В этом вопросе возрастные группы повели себя традиционно: с увеличением возраста наблюдается меньше позитива. 59% молодежи выбрали положительные варианты ответов, а среди старшего поколения доля таких составила 25%.

Вновь в лидеры выбилась Кызылординская область, где 56% жителей позитивно оценили изменения в личном благосостоянии за последний год. Лидер октября – Мангистау – оказался вторым с результатом в 41%. Последней в региональном рейтинге стала Северо-Казахстанская область, где доля положительных ответов – 23%. Регион вновь оказывается на последнем месте, но тем не менее отмечаем улучшение показателя, так как в октябре он составлял 21%.

Условия для крупных покупок стабильно улучшаются

Заметный рост показал субиндекс благоприятности условий для крупных покупок. Он вырос на четыре пункта, достигнув рекордных за все 15 месяцев исследований 74,3 пункта, что тем не менее говорит о преобладании негативных ответов над позитивными. 32,8% казахстанцев считают, что сейчас в той или иной степени благоприятное время для крупных покупок. Отмечаем, что в октябре этот же показатель был равен 30,1%. Также небольшое улучшение можно заметить по негативным ответам: с 61,5 до 60,1%. Разница между казахоязычными и русскоязычными оказалась намного меньше, чем по другим вопросам, как и в октябре. Доля положительных ответов среди казахоязычных достигла 39%, а среди русскоязычных – 28%. Возрастные группы также показывают ожидаемую обратную корреляцию вместе с увеличением возраста. 45% молодежи дали позитивный ответ, тогда как среди старшего поколения таких насчитывается 24%.

В региональном разрезе вновь лучшей оказалась Кызылординская область, где 47% жителей ответили положительно. Последний результат был зафиксирован в Западно-Казахстанской области, где 25% людей считают, что сейчас благоприятное время для крупных покупок. В прошлом месяце таковых было целых 38%. Тем не менее 25% – это выше показателя аутсайдеров октября в 20%.

Инфляционные ожидания обновляют максимумы

Показатели по инфляционным ожиданиям казахстанцев резко выросли в ноябре и достигли новых максимумов. Доля ожидающих ускорения роста цен в течение месяца выросла с 24,6 до 30,2%, что является максимумом с декабря 2022 года. При этом ожидания сильного роста цен в горизонте следующих 12 месяцев – с 24,4 до 27,3%, что является наивысшим показателем за всю историю исследования. Отметим, что исследование Национального банка РК, наоборот, показало небольшое снижение инфляционных ожиданий. Согласно данным исследования, доля ожидающих сильного роста цен в течение года упала с 32 до 27%, а в течение месяца – с 22 до 21%. В целом отметим, что инфляционные ожидания в последние пару месяцев, согласно обоим исследованиям, находятся на максимумах 2023 года или на близких к максимумам значениях.

В то время как оценки инфляции казахстанцев, наоборот, снизились, 47,7% жителей (48,8% – в октябре) заметили сильный рост цен в течение ноября. Однако в горизонте одного года доля заметивших значительное повышение цен падает шестой месяц подряд: с 60,2 до 59,2%. Напомним, что годовая инфляция в ноябре продолжила свое замедление, которое началось в марте и теперь составляет 10,3%.

Среди отдельных товаров и услуг казахстанцев больше всего волнует рост цен на мясо и птицу, хлеб и хлебобулочные изделия, а также молоко и молочные изделия. По всем этим товарам 32–35% казахстанцев заметили сильный рост цен в ноябре, что, однако, примерно на 3 п.п. ниже результата октября. Отметим, что мука выпала из топов и теперь занимает пятое место, уступая еще овощам и фруктам. Относительно прошлого месяца на 3,2 п.п. меньше жителей отметили муку при опросе. В целом лишь по 12 из 44 товаров и услуг можно заметить увеличение беспокойства населения касательно сильного роста цен. Продолжается снижение доли бензина (с 9,3 до 8,7%) и доли услуг ЖКХ (с 9,6 до 8,4%).

Небольшой рост девальвационных ожиданий

Девальвационные ожидания казахстанцев в ноябре немного выросли и приблизились к максимумам, которые были зафиксированы в сентябре. Это несмотря на укрепление тенге в ноябре на 2%. 55,4% казахстанцев ждут ослабления тенге к доллару (53,9% – в октябре) через год, а 36,1% (34,4% – в октябре) – через месяц.

Индекс кредитного доверия вырос на 1,3 пункта и остается примерно на уровне предыдущих четырех месяцев. Доля казахстанцев, считающих, что сейчас хорошее время для получения кредитов, выросла с 14,8 до 16,6%. При этом уровень депозитного доверия немного снизился: с 35,5 до 34,1%. Именно столько казахстанцев одобряют банковские депозиты в текущей ситуации.

Уровень спокойствия также заметно повысился, как и индекс потребительской уверенности. 57,3% казахстанцев отмечают, что сейчас, скорее, спокойное время, нежели тревожное (56,3% – в октябре). При этом среди них существенно выросла доля людей, давших однозначный ответ, что сейчас спокойное время: с 32,9 до 35,8%. Ожидания по росту безработицы остаются на стабильном для последних шести месяцев уровне в 40,3%. Тем не менее беспокойство об отсутствии работы достигло минимума с мая. Год назад аналогичный показатель составлял 38,3%, то есть опасения казахстанцев по росту безработицы усилились за этот период.

Узбекистан

Индекс потребительской уверенности узбекистанцев в ноябре снизился впервые за пять месяцев исследований в стране и составляет 132,3 пункта, что тем не менее является вторым лучшим результатом в регионе Центральной Азии. В этот раз все компоненты индекса показали снижение, но самое сильное падение наблюдается в вопросе оценок изменений личного материального положения, субиндекс которого упал на 4,4 пункта. Кроме того, заметно снизились ожидания населения как по перспективам экономики в течение следующих 12 месяцев, так и по оценке ее текущего состояния.

Личное положение узбекистанцев ухудшилось

Субиндекс произошедших изменений личного материального положения упал до 129,7 пункта. Если в октябре доля тех, кто отмечал улучшение этого компонента, составляла 61,9%, то в ноябре этот показатель снизился до 57,3%. В возрастном разрезе молодежь по-прежнему наиболее позитивна в этом вопросе, а разница со старшим поколением вновь сократилась. 63,8% молодых людей рассказали об улучшении личного материального положения за последний год, тогда как среди старшего поколения таких набралось лишь 48,4%.

В региональном разрезе лидером остается Ферганская область, где 64% жителей говорят об улучшении материального положения, хотя месяц назад здесь результат был на 10 п.п. выше. Регион-аутсайдер в лице Ташкента также не поменялся за этот месяц. Доля оптимистов там составляет лишь 46%, что тем не менее не так сильно ниже октябрьского результата в 49%.

Также отметим, что разрез по уровню доходов вновь показывает ожидаемый результат в этом вопросе. Среди наиболее богатых 80% людей отмечают улучшение личного материального положения за последний год, тогда как среди наиболее бедных таких набралось лишь 34%.

Небольшое снижение уверенности в экономике

Субиндекс ожиданий экономических перспектив в горизонте 12 месяцев снизился с 161,4 до 158,8 пункта и оказался вторым наиболее снизившимся компонентом. Если в октябре 70% жителей ожидали улучшения экономики, то в ноябре доля таких людей упала до 68%. Что интересно, в возрастном разрезе корреляция с ответами остается необычной в вопросах экономики. Молодежь оказалась наиболее пессимистичной, а старшее поколение – самым оптимистичным. Хотя стоит отметить, что разница не такая уж существенная, и все возрастные группы в целом дают больше позитивных ответов, чем негативных. 65% молодежи ожидают улучшения экономики Узбекистана в течение года, тогда как среди старшего поколения таких людей – 71%. В региональном разрезе в очередной раз лучшей стала Ферганская область, где 78% ждут улучшения экономики. В конце рейтинга вновь оказался город Ташкент с результатом в 56,5%, что на 0,7 п.п. меньше результата в октябре, когда город также занял последнее место.

Третьим компонентом, показавшим наибольшее снижение, стал субиндекс текущих оценок экономической ситуации. За месяц доля людей, считающих, что экономика Узбекистана за последний год показала улучшение, снизилась с 60 до 57%. Корреляция возрастных групп вновь оказалась обратной. 62% старшего поколения заметили улучшения экономической ситуации за последние 12 месяцев, тогда как среди молодежи аналогичный показатель составил 52%. Отметим, что разница между этими группами сократилась на 2 п.п.

Лидером оказалась Наманганская область с долей позитивных ответов в 67%, хоть отрыв был небольшим от целой группы других регионов, продемонстрировавших схожий результат. Но вот аутсайдером и здесь оказывается Ташкент, набравший лишь 37% позитивных ответов.

Инфляционные ощущения снизились вместе с официальной инфляцией

Оценки инфляции узбекистанцев в ноябре продолжили снижение второй месяц подряд после резкого роста в сентябре. Теперь доля респондентов, отмечающих очень сильный рост цен за последний месяц, в ноябре снизилась с 33,2 до 29%.И все же этот показатель пока что выше значений июля и августа на 4–5 п.п. Также немного уменьшилась доля тех, кто считает, что цены за последний год растут быстрее, чем это было раньше: с 49,8 до 47%. Официально месячная инфляция в ноябре ускорилась с 1 до 1,13%, что тем не менее является минимальным ноябрьским показателем как минимум за последние 7 лет. Тем самым годовая инфляция снизилась с 9 до 8,76%, что коррелирует с ответами жителей, согласно опросу Freedom Finance Global.

Среди отдельных продуктов питания третий месяц подряд в лидерах оказались мясо, птица и мука. Тем не менее по муке можно увидеть значительное снижение людей, заметивших сильный рост ее цены: с 52,4 до 37,6%. Но вот по мясу и птице снижение незначительное, и все так же более половины узбекистанцев выбирают этот вариант. В топ-3 по-прежнему находится растительное масло с результатом в 27%. Однако это является самым низким значением за пять месяцев исследований. Официальная статистика продолжает показывать снижение цен на муку. Если в октябре цена упала на 1,6% м/м, то в ноябре снижение составило еще 0,8% м/м. И все же после сентябрьского роста на 15% эти показатели снижения вряд ли можно назвать достаточной компенсацией для изменения мнения населения. Цены на говядину и баранину остались примерно на тех же уровнях, а на подсолнечное масло снизились на 0,5% м/м.

При всем при этом инфляционные ожидания показывают разнонаправленное движение с общим уклоном вверх. Если доля ожидающих очень сильный рост цен через 12 месяцев незначительно упала с 27,2 до 26,8%, то аналогичный показатель, но с горизонтом на один месяц, резко вырос с 19,6 до 24,2%. Получается, что доля узбекистанцев, ждущих сильного роста цен в ближайший месяц, растет третий месяц подряд. Но в то же время количество таких же пессимистов по росту цен на год вперед становится все меньше уже четвертый месяц.

Девальвационные ожидания в Узбекистане снова повысились

В ноябре девальвационные ожидания жителей Узбекистана резко выросли. В вопросе ослабления сума к доллару в течение года можно увидеть резкое увеличение после рекордно низких показателей в октябре. 65,8% жителей ждут ослабления (60,8% – в октябре) сума в течение года, а доля ждущих ослабления в течение месяца выросла незначительно и составила 48,9%. Тем не менее отметим, что сум в ноябре ослабел примерно на 0,5%, что мы также наблюдали и в предыдущие пару месяцев. Подчеркнем, что за первую половину декабря национальная валюта страны ослабела уже на 0,65%, обновляя новые максимумы, что, вероятно, говорит о некоторой реализации ожиданий населения. Девальвационные ожидания узбекистанцев продолжают оставаться самыми высокими в сравнении с другими странами Центральной Азии.

Кредитное доверие в ноябре показало движение вниз впервые за четыре месяца. Число тех, кто отмечает, что сейчас хорошее время для кредитов, упало с 33,8% в октябре до 31,6% – в ноябре. По депозитному индексу также наблюдается небольшое падение в ноябре: с 58,5 до 57,7 пункта. 39,5% узбекистанцев (41,3% – в октябре) считают, что сейчас хорошее время для депозитов. Индекс спокойствия снизился вместе с общей потребительской уверенностью. Если в октябре 80,8% жителей говорили, что сейчас так или иначе спокойное время, то в ноябре доля таких ответов упала до 78,2%. Но в то же время доля ждущих рост безработицы в течение года снизилась с 44,2% в октябре до 41,1% – в ноябре.

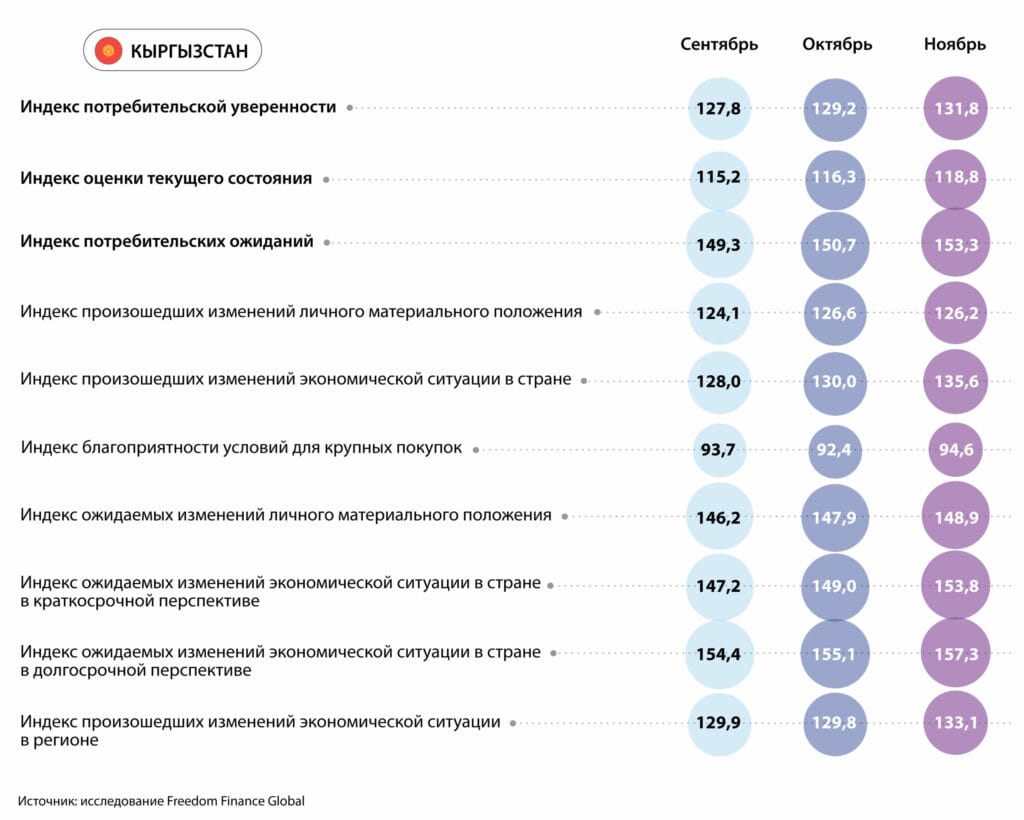

Кыргызстан

В Кыргызстане индекс потребительской уверенности в ноябре составил 131,8 пункта, увеличившись на 2,6 пункта в сравнении с октябрем и показывая рост четвертый месяц подряд. Четыре из пяти субиндексов показали рост, кроме оценки текущего личного материального положения. Сильнее всего увеличились показатели оценки и ожиданий экономических перспектив страны. Субиндекс оценки экономики вырос на 5,6 пункта, а субиндекс ожиданий увеличился на 4,8 пункта.

Вера в национальную экономику растет

В ноябре 60,4% кыргызстанцев отметили, что экономическая ситуация за последние 12 месяцев улучшилась, хотя месяц назад доля таких людей достигала лишь 56%. Отметим продолжение тенденции в возрастном разрезе, наблюдаемой только в Кыргызстане. Речь идет о возрастной группе 30 лет – 44 года, которая вновь показала худший результат практически по всем вопросам. Больше всего позитивно оценили экономические изменения в старшем поколении – 67%. При этом в группе 30 лет – 44 года таких набралось 57%, что тем не менее заметно выше октябрьского показателя в 48%. Лучшим регионом в этом вопросе стала Джалал-Абадская область, где 73% жителей заметили улучшение экономики. Однако лидер октября в лице Баткенской области несильно отстал с результатом в 71%. Аутсайдером на этот раз стал город Бишкек, где только 44% жителей дали позитивный ответ. Хотя столица немного отстала от Чуйской области, которая занимала последнее место в октябре.

В вопросе ожиданий экономических перспектив в течение следующих 12 месяцев 65,3% жителей дали позитивный ответ, что заметно выше октябрьского значения в 60,8%. На этот раз возрастные группы показали очень похожие друг на друга результаты, однако самая старшая группа от 65 лет остается формальным лидером. 68% старшей группы дали позитивный ответ, тогда как среди молодежи таких 62%. В региональном разрезе лучшей стала Ошская область с результатом в 74% позитивных ответов. Немного отстала и вышеупомянутая Джалал-Абадская область с показателем в 71%. Последней стала Нарынская область, где лишь 47% жителей позитивно оценивают экономические перспективы Кыргызстана.

Условия для крупных покупок улучшаются

Еще одним заметно выросшим субиндексом оказалась «оценка благоприятности условий для крупных покупок», который увеличился на 2,2 пункта, достигнув 94,6 пункта, что является новым рекордом за пять месяцев исследований. 39,1% кыргызстанцев считают, что сейчас благоприятные условия для крупных покупок. В октябре доля таких была 37,6%. Также заметно упала доля негативных ответов: с 45,7 до 43,2%. И здесь возрастная группа в 30 лет – 44 года показала слабый результат. Среди них 38% дали позитивный ответ, что выше октябрьского показателя в 32%. Интересно отметить, что лучшим оказалось самое старшее поколение, где 42% указывают на благоприятность условий для крупных покупок, хотя в октябре в лидерах была молодежь. В региональном плане лидером вновь стала Джалал-Абадская область с долей оптимистов в 47%. Худший результат второй месяц подряд продемонстрировала Таласская область, где лишь 34% жителей дали позитивный ответ, это заметно лучше октябрьского показателя в 28%. В разрезе доходов сюрпризов не было обнаружено по всем вышеупомянутым трем вопросам: чем больше доход – тем выше доля позитивных ответов.

Инфляционные ожидания остаются самыми низкими в регионе

Инфляционные оценки кыргызстанцев продолжили снижение, но только за период в один месяц. Если в октябре 34,8% жителей считали, что цены значительно выросли за последний месяц, то теперь таких насчитывается 31,8%. Данный показатель падает уже четвертый месяц подряд и является самым низким за всю историю данных исследований. С другой стороны, сильный рост за последний год в ноябре ощутили куда больше людей. В октябре таких насчитывалось 58,9%, тогда как в ноябре доля выросла до 61,6%.

Инфляционные ожидания также показали разнонаправленный результат по разным временным горизонтам. Тем не менее они все равно остаются самыми низкими в регионе Центральной Азии. Ожидания сильного роста цен в следующем месяце немного выросли. 9,2% жителей ждут этого, тогда как в октябре этот же показатель был равен 8%. В горизонте одного года сильного роста цен ожидают 11,8% кыргызстанцев, что является новым рекордным минимумом и ниже октябрьского значения на 0,7 п.п. Официальная инфляция в стране в ноябре продолжила снижаться второй месяц подряд. На этот раз замедление оказалось куда более резким: с 9,2 до 8,1% в годовом выражении. В последний раз столь низкое значение инфляции фиксировалось в октябре 2020 года.

Интересно, что если рассматривать отдельные товары, то мука продолжает находиться на первом месте среди наиболее подорожавших товаров у жителей Кыргызстана, чего уже не наблюдается в Казахстане или Узбекистане. Тем не менее и в этот раз доля респондентов, отметивших, что цены на муку сильно выросли, снизилась: с 67,6 до 61,7%. Также в лидерах продолжают находиться растительное масло (48,7%), сахар с солью (33,8%), овощи и фрукты (32,5%). Список топ-4 продуктов питания, по которым больше всего людей заметили подорожание, не меняется третий месяц подряд.

Однако, согласно официальной статистике, можно увидеть снижение цен на муку в ноябре. Пшеничная мука высшего сорта упала в цене на 0,9% м/м, а мука первого сорта – на 1,7% м/м. Масла и жиры в целом упали на 0,4% м/м, а вот фрукты и овощи, наоборот, выросли в цене на 2,5% м/м.

Снижение девальвационных ожиданий в Кыргызстане

Кыргызский сом в ноябре укрепился впервые с июня, правда, степень укрепления оказалась небольшой и составила лишь 0,2%. На этом фоне девальвационные ожидания жителей Кыргызстана снизились. Если в октябре 34,8% жителей ждали ослабления сома через год, то в ноябре таких набралось 30,3%. В вопросе роста доллара в горизонте одного месяца доля пессимистов также значительно снизилась: с 22,9 до 18,2%. Тем не менее эти цифры все равно выше тех, которые мы наблюдали в июле-августе.

Кредитное доверие населения остается стабильным. За месяц доля тех, кто считает, что сейчас благоприятная ситуация для получения кредитов, упала с 23 до 22%, что близко к средним значениям за пять месяцев. Депозитное доверие кыргызстанцев немного выросло: доля позитивных ответов увеличилась с 31,9% в октябре до 32,8% – в ноябре. Индекс спокойствия продолжает расти четвертый месяц подряд: 63,8% жителей считают, что сейчас спокойное время, тогда как тревожных набралось лишь 26,9%. В прошлом месяце эти показатели составляли 62 и 28,1% соответственно. Ожидания жителей по увеличению безработицы падают второй месяц подряд: с 34 до 31,3%, что является самым низким значением за время исследования.

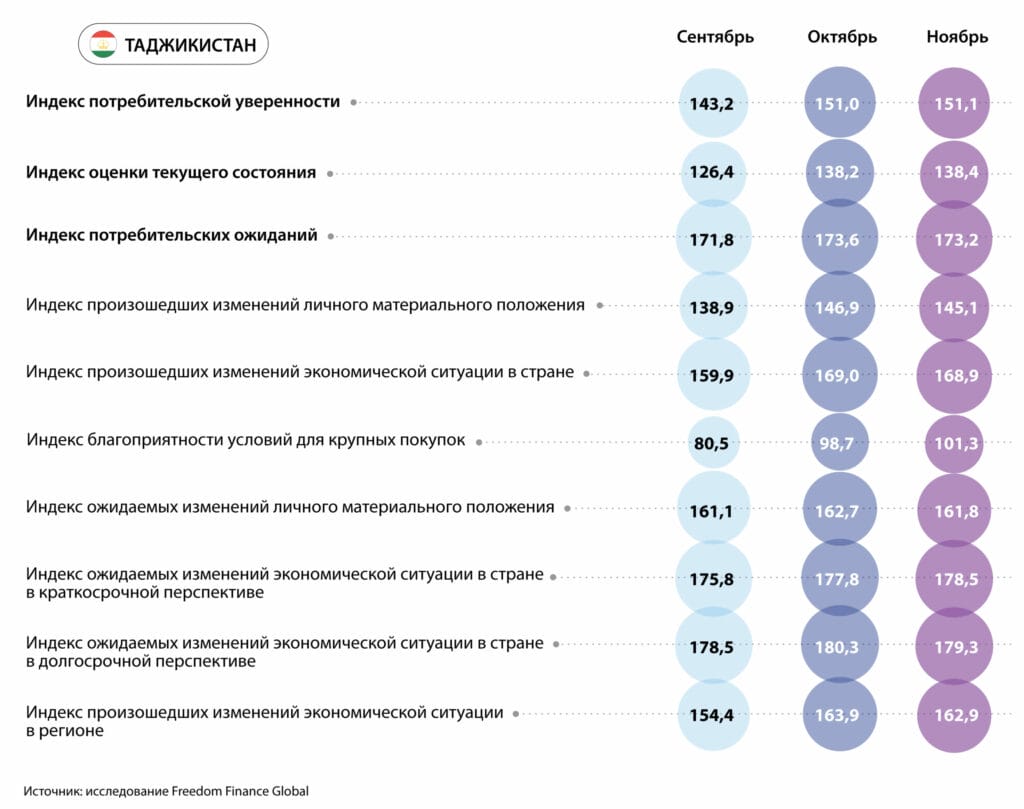

Таджикистан

Индекс потребительской уверенности в Таджикистане в ноябре достиг 151,1 пункта, что указывает на практическое отсутствие месячного изменения индекса. Но все же показатель остается самым высоким среди рассматриваемых четырех стран Центральной Азии. Сильнее всего вырос субиндекс благоприятности условий для крупных покупок, но также отметим довольно значительное снижение оценки и ожиданий изменений личного материального положения.

Условия для крупных покупок стали более благоприятными

Субиндекс благоприятности условий крупных покупок в ноябре продолжил расти и достиг 101,3 пункта (98,7 пункта – в октябре). Это стало первым позитивным показателем за всю историю исследований стран Центральной Азии. То есть доля позитивных ответов оказалась выше доли негативных ответов респондентов. 49,7% жителей Таджикистана отмечают, что сейчас так или иначе благоприятное время для крупных покупок и расходов. С этим не согласились 45,9% респондентов. Месяц назад соотношение было следующим: 47,8–47,9%.

В разрезе возрастов в этом вопросе сохраняется тенденция на пессимизм среди людей возраста 45–59 лет. Данная категория набрала 49,5% позитивных ответов, что тем не менее намного выше октябрьского значения в 43,3%. Лучшей оказалась молодежь, 51,2% которой считают, что сейчас благоприятное время для крупных покупок. В региональном же разрезе безусловным лидером является Горно-Бадахшанская автономная область с результатом в 71%. Худшие результаты показали районы республиканского подчинения, 46% жителей которых выбрали позитивные варианты ответов.

Личное материальное положение незначительно ухудшилось

С другой стороны, отмечаем заметное снижение субиндекса касательно оценок изменений личного материального положения на 1,9 пункта. В ноябре доля тех, чье положение улучшилось за последний год, составила 63,2% против 66,1% – в октябре. В возрастном разрезе выгодно выделяется молодежь до 29 лет: 68,8% выбрали позитивные варианты ответов. Остальные возрастные группы показали примерно одинаковый результат в районе 60%. Лучшей среди регионов вновь стала Согдийская область с результатом в 68,9%, что значительно меньше октябрьского результата в 74,5%. Последнее место снова занял город Душанбе, хотя здесь доля позитивных ответов, наоборот, выросла с 56,5 до 59,2%.

Кроме того, снизились и ожидания по личному материальному положению в горизонте следующих 12 месяцев. Правда, снижение субиндекса составило куда меньшие 0,9 пункта. 74,2% жителей Таджикистана считают, что их материальное положение улучшится через год. В октябре доля таких людей была выше на 1 п.п. Здесь можно увидеть безоговорочное лидерство возрастной группы до 29 лет и схожесть результатов остальных групп. 82% молодежи оптимистично смотрит в будущее, а у остальных возрастных групп показатель составил примерно 70%. В региональном плане лучше всех проявила себя Согдийская область с долей позитивных ответов в 78%. Тем не менее районы республиканского подчинения и столица несильно отстали лидера.

Рост цен беспокоит все меньше

Инфляционные оценки и ожидания у населения Таджикистана продолжили снижение второй месяц подряд после резкого роста в августе и сентябре. Причем оценки фактической инфляции снизились очень сильно. Если в октябре 40,5% населения ощутили сильный рост цен за последний месяц, то в ноябре таких набралось 27,1%. Похожая история и с оценкой роста цен за прошедшие 12 месяцев. В октябре 45,6% жителей отмечали более быстрый рост цен, чем раньше, но в ноябре доля упала до 36,9%. Но эти показатели все равно остаются выше июльских.

Что касается инфляционных ожиданий, то снижение оказалось не настолько драматичным. В октябре 14,8% жителей ждали очень сильного роста цен в следующем месяце, а в ноябре доля таких упала до 11,3%. Примерно в такой же степени снизились ожидания сильного роста цен в горизонте 12 месяцев: с 16,6 до 13,6%. Тем самым инфляционные ожидания вернулись обратно к июльским уровням после роста в августе и сентябре.

Данных по инфляции за ноябрь еще нет, но в октябре годовая инфляция замедлилась с 5,1% в сентябре до 4,4% – в октябре, что вполне коррелирует с мнением граждан. Как минимум третий месяц подряд большинство населения Таджикистана отмечает муку как товар, по которому заметен наибольший рост цен. Тем не менее доля таких людей уменьшается, как и в соседних странах. Если в октябре таких было 71,8%, то в ноябре показатель составил лишь 58%. Также значительно сократилась доля тех, кто отмечает сильный рост цен на растительное масло (с 46,6 до 37%), овощи и фрукты (с 28,3 до 20,7%). Отметим, что официальные данные продолжают показывать заметный рост цен на муку. Если в сентябре месячный рост средней цены составлял 13%, то в октябре он достиг 4,5%. Хотя если рассматривать период последнего года, то мука официально подешевела на 9,2%.

Небольшое снижение ожиданий по ослаблению сомони

Девальвационные ожидания в Таджикистане в ноябре немного снизились после четырех месяцев стабильных показателей. В ноябре курс доллара практически не изменился и остается стабильным девятый месяц подряд. Доля тех, кто ждет ослабления нацвалюты в течение месяца, упала с 20,6 до 16,9%. В горизонте одного года ослабления ждет 25,3% населения страны (26,8% – в октябре).

Индекс кредитного доверия вырос после трех месяцев снижения подряд и достиг максимума за пять месяцев исследований. 27,6% жителей считают, что сейчас хорошее время для кредитов (24,9% – в октябре). Депозитное доверие продолжает оставаться стабильным. В ноябре индекс вырос с 66,7 до 67 пунктов. Доля людей, имеющих положительное мнение по депозитам на данный момент, достигла 53,7% (52,6% – в октябре). Индекс спокойствия в Таджикистане незначительно снизился, продолжая двигаться вместе с общей потребительской уверенностью: 84% жителей отмечают, что сейчас спокойное время (в октябре – 85%). Вновь снизились ожидания по безработице, которые обновили новый минимум. 30,9% респондентов ждут увеличения уровня безработицы в течение года, хотя в октябре таких людей насчитывалось 34,4%.

Выводы

В ноябре динамика индекса потребительской уверенности рассматриваемых стран Центральной Азии была достаточно интересной. Казахстан, немного перешагнув нейтральную границу в 100 пунктов в прошлом месяце, продолжил уверенный рост в ноябре и обновил исторические максимумы. Узбекистан же, в свою очередь, впервые за пять месяцев исследований показал снижение потребительской уверенности. Тем не менее Узбекистан продолжает занимать второе место, даже несмотря на рост индекса в Кыргызстане. И все же разница между этими странами сократилась до половины пункта. Лидером продолжает оставаться Таджикистан, где население показало практически тот же уровень потребительской уверенности, который фиксировался в октябре.

Рост потребительской уверенности в Казахстане был обусловлен значительным улучшением фактических оценок. Больше казахстанцев отмечают улучшение экономики и личного материального положения за последние 12 месяцев. Также рекордно высокий уровень продемонстрировал уровень благоприятности условий для крупных покупок и расходов. Но вот в Узбекистане, напротив, наблюдается падение оценки личного материального положения и экономики, а также ухудшение ожиданий экономических перспектив. Тем не менее абсолютные показатели Узбекистана все равно значительно выше, чем в Казахстане. В Кыргызстане рост потребительской уверенности во многом произошел за счет улучшения мнения касательно экономики вместе с ожиданиями. В Таджикистане отмечаем продолжение роста благоприятности условий для крупных покупок. Данный субиндекс впервые в регионе и за все время исследований Freedom Finance Global преодолел нейтральную границу в 100 пунктов. Это означает, что в Таджикистане больше людей считают текущее время благоприятным для крупных покупок.

Инфляционные оценки и ожидания также показали разнонаправленную динамику в различных странах региона, несмотря на синхронное продолжение замедления инфляции. В Таджикистане инфляционные оценки вместе с ожиданиями заметно снизились и приблизились к летним уровням. Инфляция в этой стране в октябре упала после некоторого роста в сентябре, что указывает на корреляцию ответов и статистики. В Узбекистане инфляционные ощущения жителей также упали вместе с официальной инфляцией. При этом ожидания выросли: особенно существенное увеличение произошло по ожиданиям сильного роста в течение одного месяца. В Казахстане инфляционные ожидания обновили максимумы. Тем не менее инфляционные ощущения несколько упали, вероятно, вместе со снижением годовой инфляции. В Кыргызстане инфляционные ожидания продолжают оставаться наименьшими в регионе, а инфляционные оценки показали разнонаправленное движение. Тем не менее годовая инфляция в Кыргызстане снизилась до трехлетних минимумов.

В свою очередь, девальвационные ожидания в большей степени продемонстрировали ожидаемую динамику. Наблюдается рост в Казахстане и Узбекистане, где есть большая история ослаблений нацвалюты. И в то же время фиксируется некоторое снижение девальвационных ожиданий в Таджикистане и Кыргызстане, где нацвалюта куда менее волатильна. В Узбекистане ожидания по ослаблению сума резко выросли в горизонте одного года, несмотря на снижение в октябре. Такая же история и в Казахстане, где девальвационные ожидания практически вернулись к максимумам, зафиксированным в сентябре. В Кыргызстане ожидания по ослаблению сома вернулись обратно к летним уровням.

Пятая волна исследования потребительской уверенности жителей четырех стран Центральной Азии отличается разнонаправленностью динамики, прорывами и снижением некоторых показателей в отдельных странах. И все же если смотреть на общую картину, то второй месяц подряд наблюдается нахождение потребительской уверенности всего региона в положительной зоне. Данная тенденция может быть позитивно воспринята государством и бизнесом. С другой стороны, несмотря на падающую годовую инфляцию во всем регионе, единой уверенности у жителей по будущему росту цен нет. Поэтому необходимо внимательно следить за инфляционными ожиданиями, не констатируя преждевременную победу над инфляцией. Следующая волна исследования покажет, насколько эта динамика является единовременной или долгоиграющей.