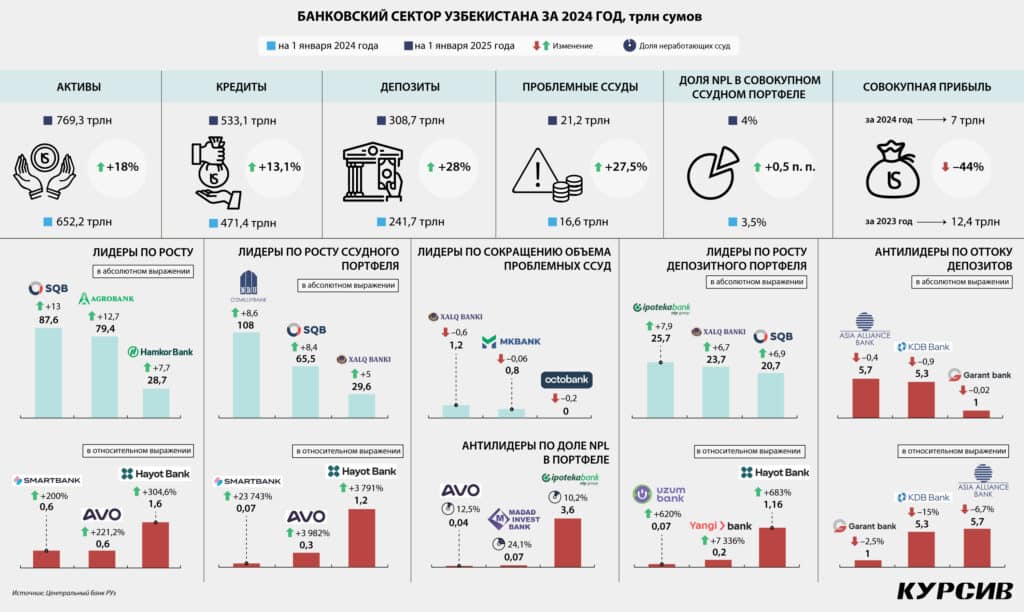

Рост ссудного портфеля банковской системы Узбекистана в 2024 году замедлился по сравнению с предыдущим годом с 21 до 13% на фоне ужесточения требований к кредитованию. Депозиты, напротив, показали ускорение роста с 11,5 до 27,7%, что объясняется высокими реальными процентными ставками. Несмотря на общий позитивный тренд, совокупная прибыль банков после двух лет активного роста снизилась почти вдвое, до 7 трлн. Kursiv Uzbekistan выясняет, что стало причиной таких результатов.

Казахстанские «дочки»

ЦБ Узбекистана в прошлом году выдал единственную банковскую лицензию. Казахстанский Евразийский в январе 2024-го получил официальную «прописку» и стал 36-м банком в стране. Однако финучреждение сейчас в списке тех, кто внес «вклад» в снижение общей прибыли банков: новый игрок еще не предлагает свои продукты клиентам, поэтому говорить о доходах пока рано.

Когда банк начнет активную работу в республике, еще неизвестно. Существенную часть расходов на данном этапе занимают зарплаты сотрудников. При этом финучреждение пока не соответствует минимальным нормам по уровню капитала, которые с наступившего года выросли с 350 млрд до 500 млрд сумов (эквивалент $38 млн по текущему курсу).

«В данный момент мы занимаемся выполнением требований регулятора и оформлением необходимых процедур. О планах по развитию банка сообщим, как только будем готовы предложить линейку ключевых продуктов», — рассказали Kursiv Uzbekistan в пресс-службе материнского банка.

Судя по отчетности, у «дочки» Халыка Tenge дела обстоят лучше. За прошлый год фининститут получил 36,2 млрд сумов чистой прибыли, однако это на 15% меньше год к году. Депозитный портфель поднялся на 42%, а вот кредитный остался практически нетронутым: всего +0,22% г/г.

Кредиты

За минувший год девальвация сума к доллару США в Узбекистане составила 4,5%, что значительно лучше итогов 2023 года, когда нацвалюта потеряла почти 10%. Обесценение сума отразилось и на банковской системе. Кредитный портфель увеличился на 13%, а без учета девальвации — на 10,9%.

Долларизация банковской системы Узбекистана постепенно снижается. Тем не менее кредитование в валюте все еще играет существенную роль для компаний республики. Поэтому около 43% ссудного портфеля в иностранной валюте против 45% годом ранее.

Директор департамента денежно-кредитной политики Центрального банка Узбекистана Самигжон Иногамов в комментарии Kursiv Uzbekistan подчеркнул, что в 2024 году остатки кредитов в национальной валюте выросли на 17%, а в иностранной — на 8%, что способствовало снижению уровня долларизации кредитования. По его словам, рост объемов кредитования в иностранной валюте значительно замедлился благодаря относительной стабильности курса сума и снижению спроса на валютные кредиты. Он подчеркнул, что основными заемщиками в иностранной валюте остаются производители и импортеры.

При этом статистика показывает, что аппетит бизнеса к валютным кредитам все еще высок. В 2023 году таких займов выдано на 77,9 трлн сумов, в минувшем году — на 94,5 трлн, то есть рост год к году был на 21,3%.

По росту кредитного портфеля в абсолютном выражении среди банков Узбекистана на первых местах в 2024 году расположились государственные Узнацбанк, SQB и Народный банк. У двух первых игроков прибавилось больше 8 трлн, а третий смог увеличить портфель на 5 трлн. Хотя у Узнацбанка больше 80% портфеля держат юрлица, в абсолютном выражении «физики» внесли такой же вклад в рост, как и юрлица — плюс 4 трлн по каждой группе. SQB нарастил свой кредитный портфель в основном за счет бизнеса (около 80% роста). У Народного банка, напротив, все увеличение было обеспечено за счет граждан, портфель юрлиц даже немного просел.

В относительном выражении бурный рост портфеля был у новых финучреждений из-за низкой базы предыдущего года. В лидерах оказался Smartbank, который смог показать рост до 68 млрд сумов почти с нуля благодаря юрлицам. В противовес ему стоит AVO bank, сосредоточившийся на физлицах, увеличение было с 7 млрд до 283 млрд, то есть в 40 раз. Тройку лидеров замыкает Hayot Bank (в 39 раз), доверивший более 90% денег юрлицам.

В списке тех, кто откатился назад, есть крупные игроки. «Ипотека-банк», который принадлежит венгерскому OTP, потерял больше остальных в абсолютном выражении. Портфель снизился на 2,2 трлн сумов главным образом из-за корпоративного сегмента, который ушел вниз почти на 5 трлн. Физлица спасли от сильного падения общего портфеля, у них прибавилось 2,5 трлн. «Асака банк» показал откат на 0,5 трлн из-за юрлиц (–1,8 трлн), портфель ссуд населению, напротив, вырос на 1,3 трлн. У «Гарант банка» сокращение портфеля на 125 млрд зафиксировано за счет обоих направлений.

В относительном выражении самый значительный откат назад был у Octobank (–23,7%), «Гарант банк» ушел вниз на 13,5%, а «Ипотека-банк» — на 5,8%.

Статистика показывает, что ссудному портфелю в Узбекистане помогли расти микрокредиты. У граждан микрозаймы подросли на 73%, у юрлиц — на 224%. В портфеле они занимают 5% у юрлиц и 24% у граждан. Этот сегмент рос быстрее, чем остальные, в 2024 году.

Директор направления консалтинга EY в Узбекистане Роман Лесников считает, что активный рост микрокредитования фактически является ответом на возрастающие потребности населения и частных предпринимателей в дополнительных ресурсах.

Это положительная тенденция, которая способствует развитию экономики, особенно в сегменте малого и среднего бизнеса, считает он. Но эксперт предупреждает, что одним из ключевых рисков является накопление задолженности потребителями и формирование проблемных кредитов, если темпы роста объемов микрокредитования превышают способность заемщиков обслуживать свои обязательства.

«Важно, чтобы рынок развивался с учетом тщательной и сбалансированной оценки рисков, а также гибких и эффективных механизмов регулирования», — отмечает Лесников.

Кредитная прибыль

Статистика показывает, что именно кредиты приносили банкам хорошие деньги, несмотря на замедление роста общего портфеля. Процентная маржа поднялась почти на 18% год к году.

Директор и ведущий аналитик в S&P Наталья Яловская считает, что за счет роста потребительского кредитования показатель чистой процентной маржи у банков в 2024 году сохранялся на уровне более высоком, чем в среднем за четыре предыдущих года.

Эксперт подчеркивает, что совокупная прибыль узбекистанских банков идет вниз в первую очередь по причине снижения непроцентных доходов, которые очень сильно выросли в 2022–2023 годах (2022 год: почти в пять раз выше уровня предыдущего года, в 2023-м — на 42%).

«Процесс нормализации непроцентных доходов был ожидаем, так как пиковый рост операций с нерезидентами и операций по обмену валюты, наблюдавшийся в 2022–2023 годах, нормализуется. Мы не ожидаем, что непроцентные доходы вернутся к экстраординарно высоким уровням 2022–2023 годов», — отметила Яловская.

Но часть прибыли банков забирают плохие займы. Финучреждения вынуждены откладывать часть средств в резервы из-за роста неработающих ссуд.

Проблемные займы

Доля просроченных кредитов в общем ссудном портфеле банков Узбекистана выросла с 3,5 до 4% в прошлом году. Однако аналитики отмечают, что ЦБ Узбекистана публикует данные по NPL на основе национальных стандартов бухгалтерского учета. По стандартам МСФО доля проблемных кредитов в РУз гораздо выше.

Директор Fitch Ratings по банковскому сектору Узбекистана Павел Каптел отмечает: «Доля проблемных кредитов согласно стандарту МСФО 9 среди рейтингуемых нами банков РУз, которые представляют более 80% от активов банковского сектора, в среднем составляла 8% от общего кредитного портфеля на конец 2023 года (данные за 2024 год еще не опубликованы). Это примерно вдвое выше, чем уровень просроченных кредитов по данным регулятивной отчетности банков».

По словам эксперта, ситуация неоднородна: уровень проблемных кредитов сильно выше среднего (вплоть до 20%) в некоторых государственных банках, осуществляющих льготное кредитование по госпрограммам, и ниже среднего в крупных банках, ориентированных на корпоративное кредитование, и в большинстве частных банков.

По мнению аналитиков Fitch, рост доли проблемных кредитов в банковском секторе связан как с «вызреванием» кредитов, активно выдававшихся банками в предыдущие годы, в особенности в высокорискованных сегментах, так и с улучшением систем риск-менеджмента в банках в рамках банковской реформы, в том числе в части внутренних политик по классификации кредитов.

«В нашем базовом сценарии мы ожидаем, что признание проблем банками продолжится в этом году и доля неработающих кредитов может достигнуть пика в 9–10%. Особенно подвержены кредитным рискам банки, участвующие в льготных программах, например, по семейному предпринимательству, а также те банки, которые активно кредитовали МСБ-заемщиков в иностранной валюте», — отметил эксперт.

Наталья Яловская добавляет, что вопросы проблемных активов остаются ключевой темой для банковского сектора. По ее мнению, к основным вызовам относятся медленный темп снижения проблемных активов, а также низкие стандарты андеррайтинга и управления рисками в банках РУз. Недостаточно активная позиция регулятора по реагированию на рост проблемных активов тоже является актуальной, полагает эксперт.

Самыми убыточными в 2024 году в Узбекистане оказались государственные банки. Банк развития бизнеса и «Микрокредитбанк» в 2024 году ушли в минус на 2,2трлн и 1,7 трлн сумов соответственно. Руководство этих финучреждений связывает такие результаты с ростом проблемных займов, из-за которых значительные суммы доходов были направлены в резервы. По мере уменьшения просрочки, обещают в банках, финучреждения улучшат свои финансовые показатели. Однако даже если бы эти два банка вышли в ноль, это бы помогло общей прибыли не снизиться так существенно. Получается, проблемные займы оставили существенный след в уменьшении доходности.

Депозиты

В абсолютном выражении первые три места среди банков по росту депозитного портфеля заняли «Ипотека-банк» (+7,9 трлн), SQB (+6,9 трлн) и Народный банк (+6,6 трлн). У этих игроков порядка 60–80% роста обеспечено за счет юрлиц, а оставшуюся часть денег финучреждения получили за счет граждан.

Как и в случае с кредитами, депозитная база в относительном выражении у новых банков росла быстро из-за низкой базы. Например, у «Янги банка» рост был с 3 млрд до 202 млрд. Для сравнения: средний банк республики имеет в своем портфеле 8–10 трлн сумов.

В отличие от кредитов долларизация депозитного портфеля у банков РУз не такая сильная. В 2023-м почти треть вкладов была в валюте (30%), а на начало текущего года — 25,1%. При этом депозитный портфель вырос почти на 28% год к году.

Роман Лесников полагает, что среди ключевых причин роста депозитной базы — стабильная национальная валюта и создание привлекательных условий для сбережения в сумах.

На декабрь 2024 года средняя ставка по депозитам физлиц составила 22,1%. Это более чем вдвое выше инфляции. Ставки для юрлиц чуть ниже — 16,8%.