Деньги – это важная часть жизни каждой семьи и когда люди съезжаются, между ними могут возникать конфликты и разногласия из-за бюджета. Как распределять деньги чтобы всем хватало и какие виды семейного бюджета существуют – расскажем в статье.

Что такое семейный бюджет

Семейный бюджет – это учет заработанных денег каждого члена семьи и планирование расходов.

Ведение учета бюджета помогает совершать масштабные покупки, которые один человек не смог бы осилить, осуществлять общие мечты и цели, выстраивать доверительные отношения, предотвращать ссоры из-за денег, быть готовыми к непредвиденным ситуациям (увольнение или дорогостоящее лечение).

Из чего состоит семейный бюджет

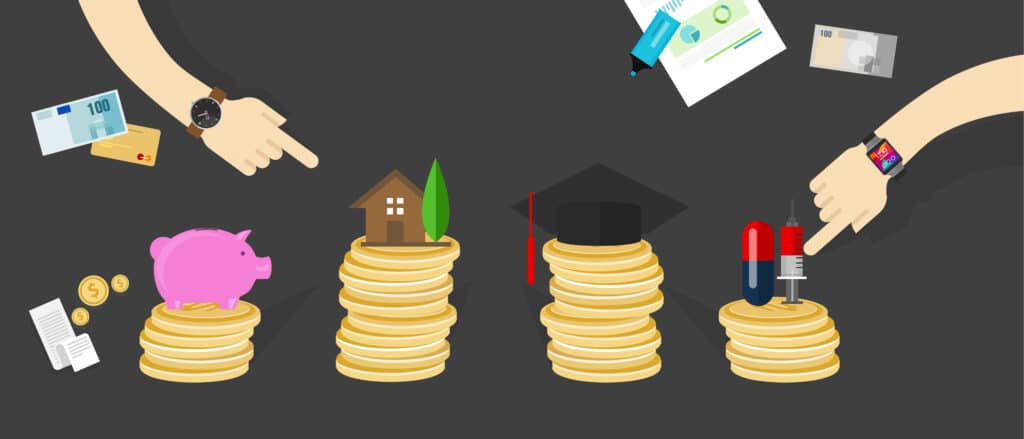

Семейный бюджет состоит из доходов, расходов и накоплений.

Доходы

Доходы включают зарплату всех членов семьи, проценты от вкладов, подработку, подарки на праздники, пособия, пенсии и любые другие вливания. Также входят и активы – это то, что приносит доход без вашего участия: квартира или машина, которая сдается в аренду, инвестиции.

Расходы

Траты всех членов семьи делятся на три категории:

- Общие расходы. Аренда за квартиру, коммунальные услуги, продукты питания, кредиты, ипотека, обслуживание автомобиля (если он общий), траты на домашних животных, отдых за границей, совместные походы в рестораны.

- Непредвиденные расходы. Поломка сантехники или гаджетов, штрафы и другие платежи, которые не планировались заранее.

- Личные расходы. Покупка одежды и косметики, получение образования, походы в салон красоты или барбершоп, встречи с друзьями, абонемент в спортзал, плановые походы к врачу, подарки для близких.

Накопления

Накопления — это средства, которые остаются после распределения бюджета на расходы. К ним относятся:

- «Подушка безопасности» нужна чтобы без проблем пережить финансовые трудности и чувствовать себя комфортно. Если вас уволили или нужно дорогостоящее лечение – «подушка безопасности» поможет не оказаться в долговой яме. Она должна состоять не менее чем из трех окладов, чтобы ее накопить откладывайте 10% от зарплаты.

- Деньги на большие покупки и совместный отпуск. Заранее поставьте цель, что вы хотите купить или куда поехать и ежемесячно откладывайте фиксированную сумму. Таким образом к моменту покупки или отпуска у вас будет нужное количество денег.

Виды семейного бюджета

Перед началом совместной жизни обсудите какой бюджет походит вашей паре. Есть несколько видов семейного бюджета, разберем каждый подробно.

Общий бюджет

Все заработанные деньги оправляются в «общий котел», из него берутся деньги на все расходы, включая личные и непредвиденные. Такой метод помогает партнерам сохранить доверительные отношения, так как все доходы и расходы прозрачны.

Минусом такого подхода могут быть конфликты из-за неравных вложений и трат. Чтобы этого избежать, заранее обсудите кто сколько получает и сколько будет тратить на личные расходы.

Раздельный бюджет

При раздельном бюджете каждый остается при своих деньгах и тратит на то, что хочет. Заранее нужно обговорить кто за что должен платить и сколько будет откладывать. Например, один партнер платит за аренду квартиры и коммунальные услуги, другой — за продукты. Если они хотят сделать ремонт через год, то каждый в месяц должны откладывать по 500 000 сумов.

Смешанный бюджет

При таком бюджете каждый из членов семьи вносит фиксированную сумму в «общий котел», из которого тратятся деньги на совместные траты. Оставшейся суммой каждый распоряжается сам. Такой способ помогает сохранить независимость от партнера и избежать ссор из-за лишних трат.

Возможная проблема – это споры о сумме взноса. Чтобы избежать проблем, необходимо заранее обсудить доходы каждого из членов семьи и прийти к единому решению.

Один из партнеров содержит второго

Такой вид бюджета называется «кормилец» — когда один партнер закрывает основные или все финансовые вопросы семьи, а второй находится на полном содержании. Такое случается, когда один партнер зарабатывает сильно больше другого или второй не работает. К примеру, когда жена находится в декрете по уходу за малышом или один партнер работает, а другой занимается домашними делами.

Главное, чтобы было всем комфортно и не было попыток манипуляций и упреков: «я зарабатываю и мне решать на что нужно тратить деньги».

Как вести семейный бюджет

Чтобы правильно вести семейный бюджет и избежать ссор, обсудите этот вопрос с партнером. Поговорите о том, кому сколько нужно денег, какой вид бюджета больше подходит вашей паре.

Не скрывайте от партнера сколько вы получаете и тратите, лучше обсудить в начале, чем это станет причиной недоверия.

Вот несколько советов, как вести семейный бюджет:

- Обозначьте ответственного за финансы вашей семьи. Это нужно чтобы случайно не забыть оплатить коммунальные услуги или интернет, который могут выключить в ненужный момент.

- Чтобы наглядно видеть сколько вы тратите и получаете, создайте таблицу в Excel. Так вы сможете контролировать расходы и убрать ненужные траты.

- Создайте общий счет, с которого будут уходить деньги на оплату общих расходов.

- Планируйте бюджет на несколько месяцев или лет вперед. Если вы планируете большую покупку, то откладывайте деньги заранее.

Как ставить цели и копить на них

Перед тем, как начинать копить, нужно поставить цель, поэтому обсудите с партнером, что вы планируете приобрести через несколько лет. Чтобы ваши мечты превратились в реальность, пользуйтесь советами:

- Конкретизируйте цели. Неправильно: «Хотим иметь много денег, чтобы все купить» — это не точная цель, которая ни к чему не приведет. Скажите: «Мы купим трехкомнатную квартиру в центре города через 4 года».

- Подумайте, к какой жизни вы стремитесь и что для этого нужно делать. Например, вы хотите переехать жить за границу, для это учите язык, изучайте страну и какие документы для переезда нужны.

- Загляните в далекое будущее. Возможно, у вас будет маленькая пенсия и на нее нужно начинать откладывать или вы планируете отправить учиться ребенка за границу.

Чтобы эти цели стали реальнее, их нужно оцифровать. Создайте таблицу и запишите туда, то, что планируете приобрести с ценой. Разбейте эту цену на годы и месяцы, так вы увидите, сколько нужно откладывать ежемесячно.

Как экономить семейные деньги

Чтобы вся зарплата не «улетала» в начале и не приходилось в конце каждого месяца жить на оставшиеся деньги, воспользуйтесь этими советами:

- Готовьте еду дома. Порой ужин в ресторане стоит как несколько дней, если готовить дома. Выбираться из дома и отдыхать нужно, но постоянные доставки и еда вне дома сильно бьют по карману.

- Составляйте список покупок. Если нет списка, есть большая вероятность набрать лишнего и забыть про самое нужное.

- Платите наличкой. Когда в кошельке купюр становится все меньше и меньше – это останавливает многих людей от нерациональных трат.

- Пользуйтесь кэшбеком и картами лояльности. Они помогут сэкономить, в магазинах вам сделают скидку или вернут кэшбек баллами.

- Ищите акции и скидки. Если вы планируете купить холодильник, то поищите его на разных сайтах и сравните цены.

На чем не стоит экономить

Семейный бюджет нужен, чтобы контролировать доходы и расходы и уметь правильно ими пользоваться. Не отказывайте себе во всем, а начните контролировать траты. На чем не стоит экономить:

- Здоровье. Чем дольше вы будете откладывать поход к врачу, тем сильнее станет ваш недуг и на леченее придется потратить намного больше денег. Также выбирайте проверенных и грамотных специалистов.

- Качественные продукты и одежда. Лучше один раз купить дорогую качественную вещь, чем дешевую, которая испортится через пару месяцев. Выбирайте свежие продукты с хорошим составом.

- Оплата за счета. Если не оплачивать коммунальные услуги, то через месяц вы останетесь без воды, света, газа и получите штрафы за неуплату.

- Отдых. Нельзя лишать себя отдыхать и постоянно сидеть дома, иногда нужно дать своему организму отдохнуть и потратить деньги себе в радость.