Центральный банк Узбекистана вводит новые меры в сфере микрозаймов. Согласно новым требованиям, их доля в кредитном портфеле банка не должна превышать 25%. По прогнозам ЦБ, данное изменение не окажет существенного влияния на динамику роста кредитов. В настоящее время пять банков не соответствуют новым требованиям. Эта тема обсуждалась в ходе медиадиалога, который прошел в ЦБ 25 февраля. Kursiv Uzbekistan выделил ключевые моменты встречи.

В Центробанке отметили, что принятые меры направлены на снижение рисков в банковской системе, а также на защиту заемщиков от чрезмерной кредитной нагрузки.

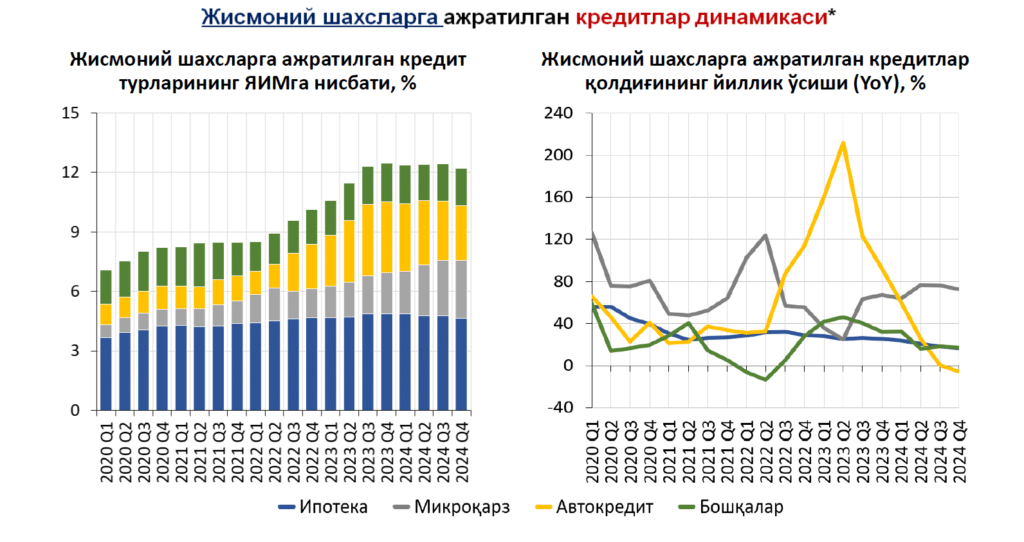

Высокая доля микрозаймов вызывает обеспокоенность

По данным ЦБ, в последние годы количество микрозаймов и число заключенных договоров неуклонно растет:

- Число микрозаймов выросло с 0,5 млн в конце 2019 года до более 2 млн в IV квартале 2024 года.

- Количество договоров микрозайма на одного заемщика увеличилось с 1,3 почти до 1,7.

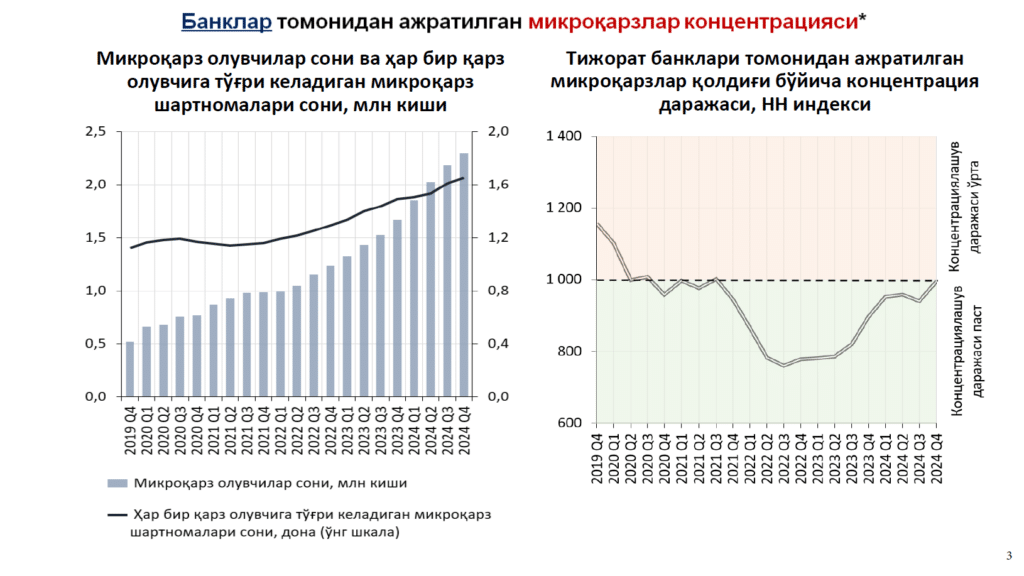

ЦБ также контролирует концентрацию кредитов в портфелях банков:

- Индекс концентрации HH показывает, что доля микрозаймов оставалась относительно стабильной до 2020 года, однако с 2023 года наблюдается ее постепенный рост.

- В 2024 году индекс приблизился к критическому уровню в 1 тыс. пунктов, что свидетельствует о риске концентрации микрозаймов в отдельных банках.

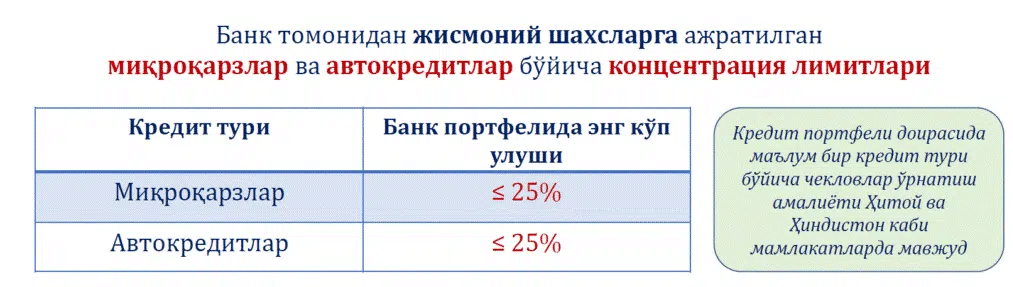

Центральный банк вводит ограничение на долю микрозаймов

В целях снижения рисков Центральный банк устанавливает предельную долю микрозаймов в кредитном портфеле банков на уровне 25%. Подобная мера ранее была применена к автокредитованию.

«Исходя из этого важное значение имеет принятие макропруденциальных мер для предотвращения «перегрева» в сегменте розничного кредитования и обеспечения устойчивости банковской системы», — отметил директор Департамента методологии регулирования деятельности кредитных организаций Центрального банка Санжар Носиров.

Пять банков пока не соответствуют новым требованиям

В ответ на вопрос Kursiv Uzbekistan Санжар Носиров сообщил, что в настоящее время пять банков не соответствуют новым требованиям. Три из них — это недавно созданные банки, для которых новые правила не станут значительным финансовым бременем. Два других могут столкнуться с трудностями.

Кроме того, банкам, ориентированным на один основной продукт, потребуется дополнительное время для адаптации.

«Перед введением этих требований мы провели встречи и консультации с банками. У нас есть план установить крайний срок для них по выполнению этих требований, поскольку такие изменения невозможно внедрить мгновенно. Мы работаем напрямую с этими банками, и они пересматривают свою кредитную стратегию, сообщают о сроках достижения установленных показателей», — отметил представитель Центрального банка.

По словам директора Департамента пруденциального надзора банков ЦБ Нусратуллы Фазилова, объемы микрозаймов не должны сократиться так же резко, как автокредиты.

«Кредитование не прекращается. Эти банки (два банка. — прим. ред.) могут приостановить выдачу микрозаймов, но другие игроки на рынке постараются заполнить этот пробел, поскольку данный сегмент остается востребованным и высокодоходным. Именно поэтому к нему сохраняется интерес со стороны других банков», — отметил представитель Центрального банка.

По его словам, рост объемов микрозаймов может замедлиться.

Ужесточат требования к расчету долговой нагрузки

Вводятся новые правила расчета показателя долговой нагрузки заемщика (ПДН) для физических лиц:

- Будут учитываться все обязательства заемщика, включая рассрочку и лизинг.

- Долговая нагрузка будет рассчитываться не только на основании заявок от банков, но и с учетом данных от других кредиторов.

- При расчете платежей по микрозаймам, ипотеке и другим видам кредитов установят предельные сроки: 18, 180 и 60 месяцев соответственно.

При определении среднемесячного дохода:

- В расчет включаются платежи заемщика по кредитам (включая микрозаймы), зафиксированные в кредитном бюро. При учете доходов применяется следующий приоритет: подтвержденные доходы или суммы транзакций → платежи заемщика по кредитам (включая микрозаймы).

- При расчете среднемесячного дохода будут учитываться данные как минимум за 6 месяцев, но не более 12 месяцев. Допускается использование как среднего арифметического, так и медианы, однако если эти показатели различаются, для расчета будет выбран наименьший из них.

Новые меры разработаны с учетом опыта России, Казахстана, Грузии, Беларуси, а также Великобритании и Австралии.

Ранее Kursiv Uzbekistan писал, что в Узбекистане зарегистрировали новую микрофинансовую организацию Tezpul Online.