От цифровой ипотеки к супераппу: как экосистема Freedom Bank меняет правила игры

За первые три недели присутствия в сегменте ипотеки Freedom Bank занял 30% рынка по госпрограмме в Казахстане, а за семь месяцев — 62%. За последний год банк обработал заявки на $20 млрд от почти миллиона индивидуальных предпринимателей. Такое ускорение стало возможным благодаря цифровизации. Об этом рассказал член совета директоров Freedom Bank в Казахстане Айдос Жумагулов в ходе панельной дискуссии на VISA Cashless Forum в Ташкенте.

Цифровизация как фундамент роста

Основным тезисом выступления Айдоса Жумагулова стала важность построения экосистемы, которая, по его словам, является «силой притяжения» для клиентов и ключевым фактором успеха.

Freedom Bank, несмотря на свою молодость (в этом году ему исполнится пять лет), активно меняет правила игры на рынке, фокусируясь на цифровизации и GovTech-решениях. Айдос Жумагулов подчеркнул, что банк всегда стремится предлагать продукты, способные кардинально изменить рынок.

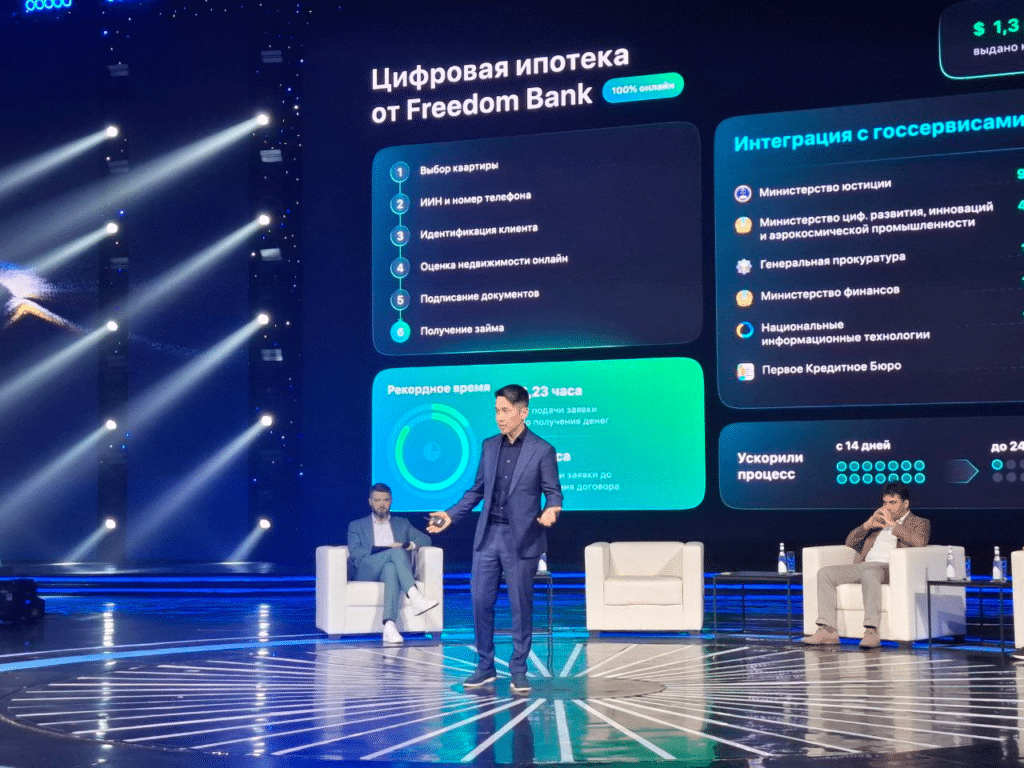

Он привел пример с цифровой ипотекой, которой, по его словам, нигде в мире нет. Благодаря сокращению сроков выдачи с 30–60 дней до одних суток банк смог быстро занять львиную долю рынка. В рамках государственной программы «7–20–25» Freedom Bank забрал 30% рынка всего за три недели, а за семь месяцев эта доля достигла 62%.

«Не год, не десять лет — три недели. Благодаря цифровизации, когда у тебя все стримы отцифрованы: нет бумаги, нет документов, удаленный KYC, база данных и скоринг», — объяснил Айдос Жумагулов.

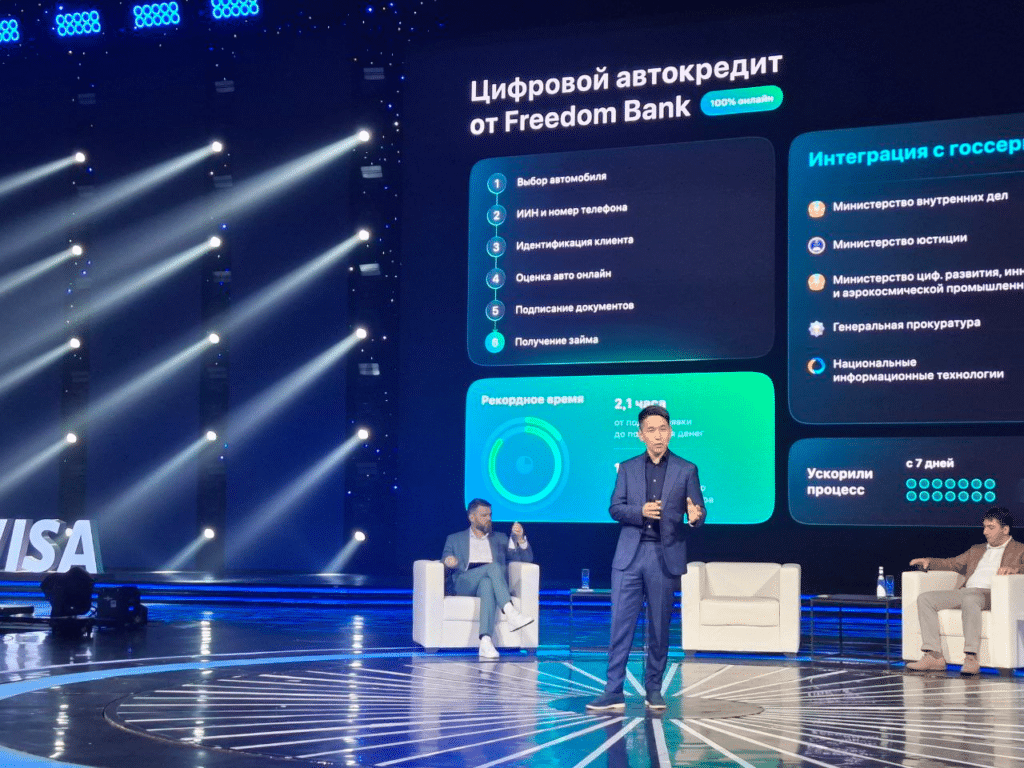

Успешный опыт с ипотекой стал толчком для дальнейшего развития продуктов, таких как цифровой автокредит. Жумагулов особо отметил развитость государственных сервисов в Казахстане, которые стали основой для построения этих продуктов. По его словам, интеграция с десятками государственных сервисов, а также реинжиниринг внутренних бизнес-процессов позволили достичь беспрецедентной скорости. Например, оценка недвижимости в Freedom Bank занимает всего секунду.

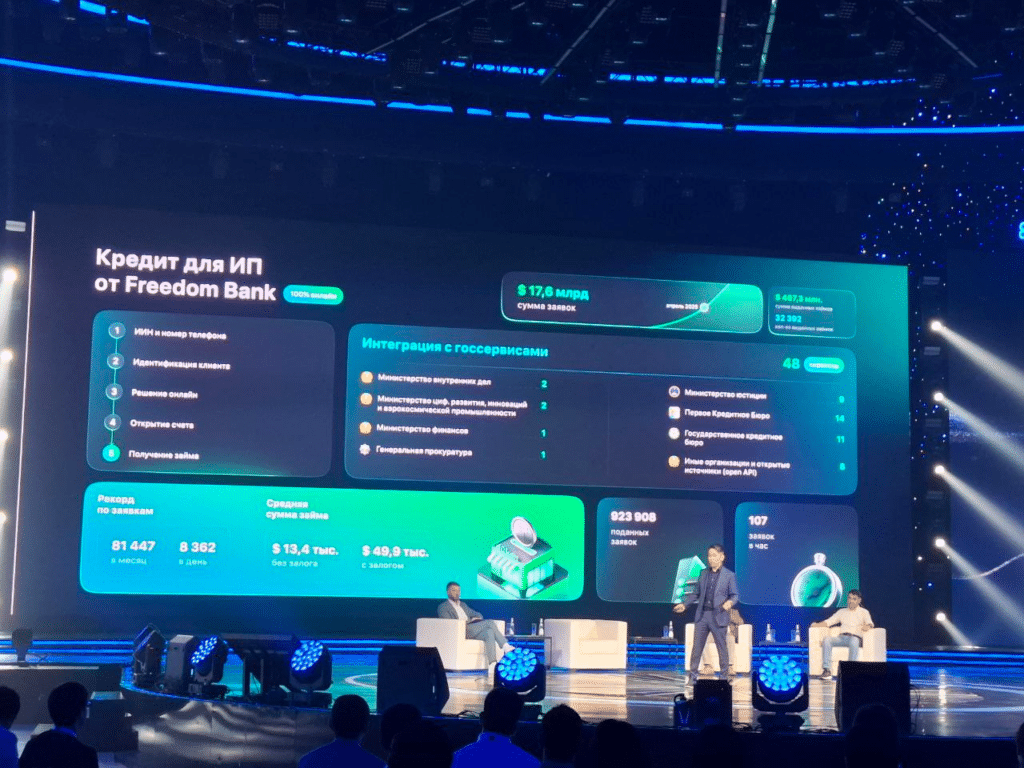

Банк также перенес в онлайн кредитование малого и среднего бизнеса (МСБ). Айдос Жумагулов отметил, что традиционные методы оценки благонадежности клиентов МСБ крайне неэффективны.

«Алгоритмы могут заменить оценку благонадежности клиента», — заявил он.

В результате предприниматель может удаленно открыть счет, получить решение и заем, используя электронные подписи 24/7. Это позволило банку обработать заявки на $20 млрд от почти миллиона индивидуальных предпринимателей за последний год. По оценкам Жумагулова, в оффлайне на это ушло бы от семи до десяти лет.

Экосистема: притяжение и удержание клиентов

Главный посыл выступления Айдоса Жумагулова заключался в том, что экосистема, в частности государственные сервисы (GovTech), стали неотъемлемой частью стратегии Freedom Bank.

«У нас прямо в стратегии написано, что государственные сервисы, финтех-сервисы — все это часть нашей большой экосистемы», — подчеркнул он.

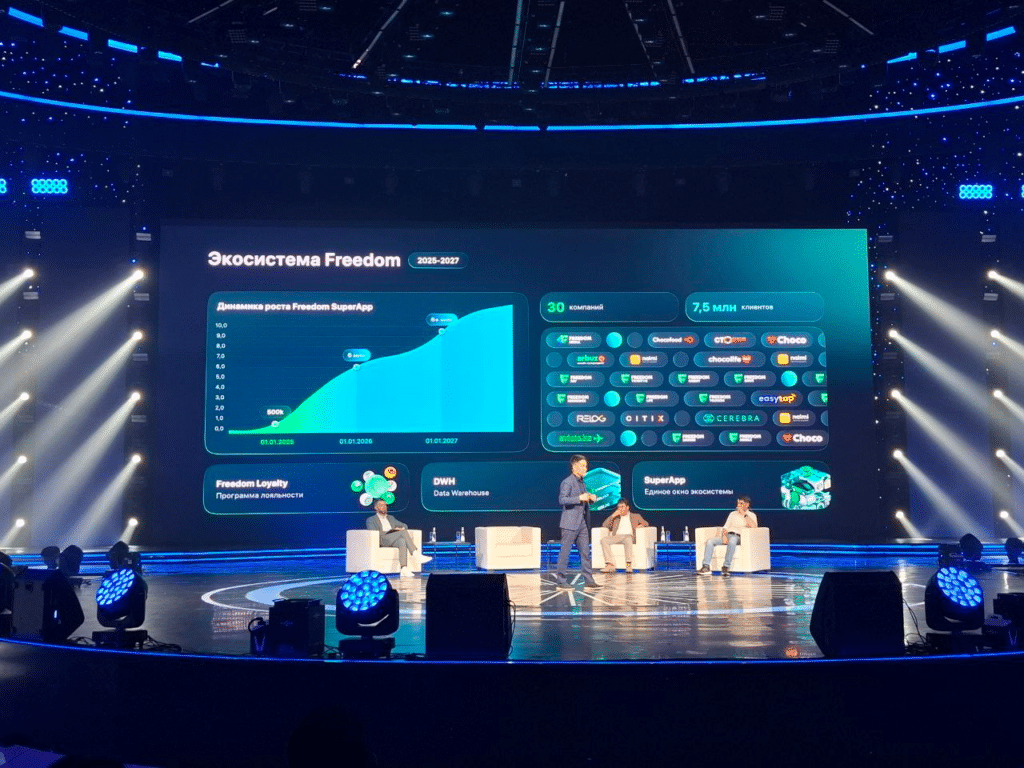

Freedom Holding Corp., частью которого является банк, за последние 3–4 года сформировал обширную экосистему, приобретая компании в сфере лайфстайла. Среди них — Freedom Travel (Aviata.kz), Ticketon (продажа билетов на мероприятия), Arbuz.kz (доставка продуктов питания). Кроме того, активно развиваются направления Freedom Telecom, страхование и брокерские услуги.

Сегодня экосистема холдинга объединяет 11,5 миллиона клиентов (по данным на май 2025 года). Ее стратегическая цель — создание ядра в виде супераппа, который станет «силой притяжения» для пользователей.

Айдос Жумагулов объяснил, что банк видит несколько ключевых возможностей в рамках экосистемы. Например, она позволяет управлять трафиком. Перемещение клиентов между разными сервисами позволяет минимизировать стоимость привлечения. Экосистема действует как гравитация, удерживая клиента внутри своей орбиты, полагает представитель банка.

«Когда у вас нет экосистемы, вы строите только один банковский продукт. Клиент у вас будет пользоваться одним банковским продуктом. Но он все время будет оттягиваться в те финансовые институты, где есть экосистема», — подчеркнул Жумагулов.

Инновации и вызовы экосистемы

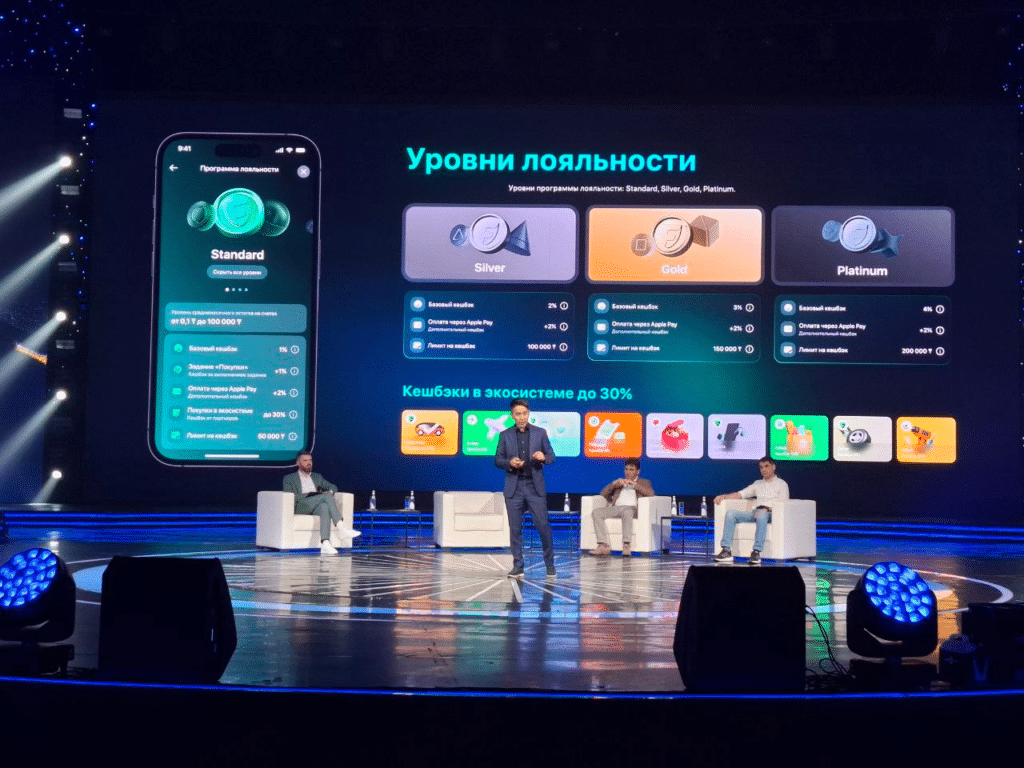

Для построения экосистемы Freedom Bank внедряет ряд инновационных решений. Одно из них — кешбэк в виде инвестиционной валюты Freedom (ETN). ETN — биржевая нота, торгуемая на бирже AIX, зарегистрированная и выпущенная в соответствии с правом МФЦА, к которому применимы соответствующие налоговые льготы. Каждый клиент, оформивший карту банка, получает кешбэк не в традиционных баллах или деньгах, а в виде инвестиционных активов, стоимость которых может как расти, так и снижаться. Такой подход направлен на повышение финансовой грамотности населения.

«Это вовлекает людей в переход от потребительского поведения — когда постоянно берутся кредиты — к накопительному и инвестиционному подходу. А это важно как для самого рынка, так и для здоровой экономики в целом», — подчеркнул представитель финансового учреждения.

В январе 2025 года Freedom Bank продемонстрировал впечатляющий рост и привлек 800 тыс. клиентов в свой суперапп. Максимальное количество скачиваний в день достигло 73 тыс. Этот пример свидетельствует о том, что «ты можешь менять рынок и даже устоявшиеся привычки и процессы», уверен Жумагулов.

Банк также активно продвигает токенизированные платежи (Apple Pay, Google Pay, Samsung Pay), предлагая клиентам дополнительные стимулы, такие как повышенный кешбэк. Это позволило увеличить пенетрацию таких платежей в Казахстане.

Среди других инновационных особенностей — онлайн-оценка недвижимости и автомобилей прямо в супераппе. Клиент может мгновенно узнать стоимость своего имущества, а банк, может предложить персонализированные кредитные, страховые продукты.

Айдос Жумагулов привел пример успеха в интеграции с лайфстайл-сервисами, показав, как доля платежей через Freedom Bank в сервисе доставки еды Arbuz.kz значительно выросла, сместив доминирующего игрока.

«И это произошло не потому, что мы сделали классную карту или удобное приложение. Все это важно — это элементы экосистемы, но настоящая сила в их комбинации. Когда у тебя есть «сила притяжения», когда продукт действительно качественный и за ним стоит целый ряд стримов — тогда ты способен менять рынок. В Казахстане мы конкурируем уже не с банками, а с экосистемами», — подытожил он.

Вызовы и перспективы

В комментарии Kursiv Uzbekistan Айдос Жумагулов уточнил, что для Freedom Bank один из самых серьезных вызовов сейчас — это глубокая интеграция всех решений, которые существуют внутри холдинга.

«У нас множество бизнес-стримов, каждый — со своей технологической платформой, стеком, логикой. Чтобы экосистема заработала полноценно, нужно объединить все это в едином супераппе. Но это не так просто. Например, когда у тебя миллионы клиентов, а каждый бизнес хочет попасть в суперапп с полным вниманием, возникает «узкое горлышко». Поэтому мы сейчас ищем архитектурное решение, которое позволило бы каждому стриму стать мини-приложением внутри общей платформы: будь то Freedom Telecom, Freedom Media или другие», — объяснил Жумагулов.

По его словам, скорость интеграции — один из главных барьеров. Даже при большом количестве разработчиков есть предел: все сразу интегрировать невозможно. Поэтому банк стремится перейти от последовательного подхода к параллельному, чтобы бизнесы не стояли в очереди.

Уже сейчас внутри супераппа работают Freedom Bank, Arbuz.kz, Freedom Travel, Tiketon. Впереди интеграция других компаний: Freedom Health, Freedom Media, Freedom Telecom и прочих.