Искали вклад с максимумом — нашли до 25% годовых

Весной 2025 года в Узбекистане резко снизилась максимальная доходность по вкладам. Однако некоторые банки республики все еще предлагают проценты, превышающие средний показатель по рынку. Kursiv Uzbekistan выяснял, где сегодня можно выгодно защитить свои сбережения от инфляции.

Как сбережения теряют свою ценность

В мае 2025 года годовая инфляция в Узбекистане составила 8,7%, в апреле — 10,1%. Это означает, что если деньги хранятся «под подушкой», они постепенно обесцениваются — за ту же сумму со временем можно купить меньше товаров и услуг.

Защитить сбережения от инфляции можно с помощью банковского вклада. Это один из самых доступных способов сохранить накопления.

«Депозиты — это инструмент для сохранения сбережений от инфляции. Насколько эффективно это работает — зависит от ситуации на рынке и от того, какие альтернативные инструменты доступны в текущий момент», — отметил в беседе с Kursiv Uzbekistan член правления, глава казначейства AVO bank Константин Кирко.

По его словам, у каждого своя потребительская корзина: для кого-то рост цен 10%, для кого-то 50%. И она часто привязана к доллару. Стоит измениться курсу — и это сразу отражается на ценах — одежда, продукты, все это чувствительно к валютной динамике, добавляет он.

По данным Центрального банка, в апреле 2025 года средняя ставка по срочным депозитам физических лиц в Узбекистане составляла 21,6% годовых. Таким образом, реальная ставка (с учетом инфляции) все еще более чем вдвое превышает текущий уровень инфляции.

Сравнительная статистика

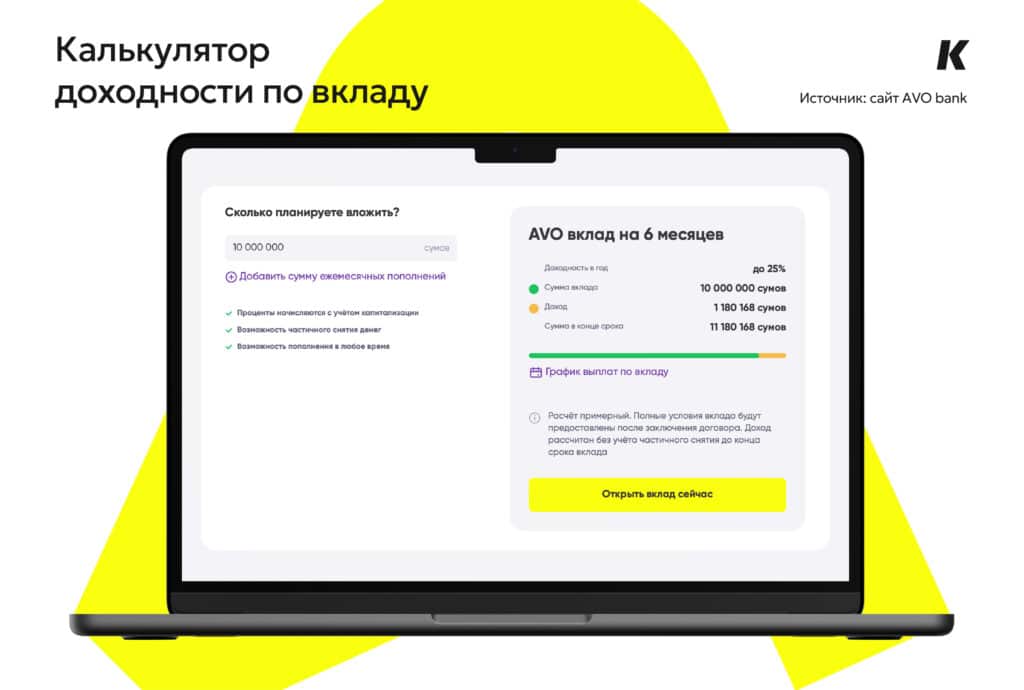

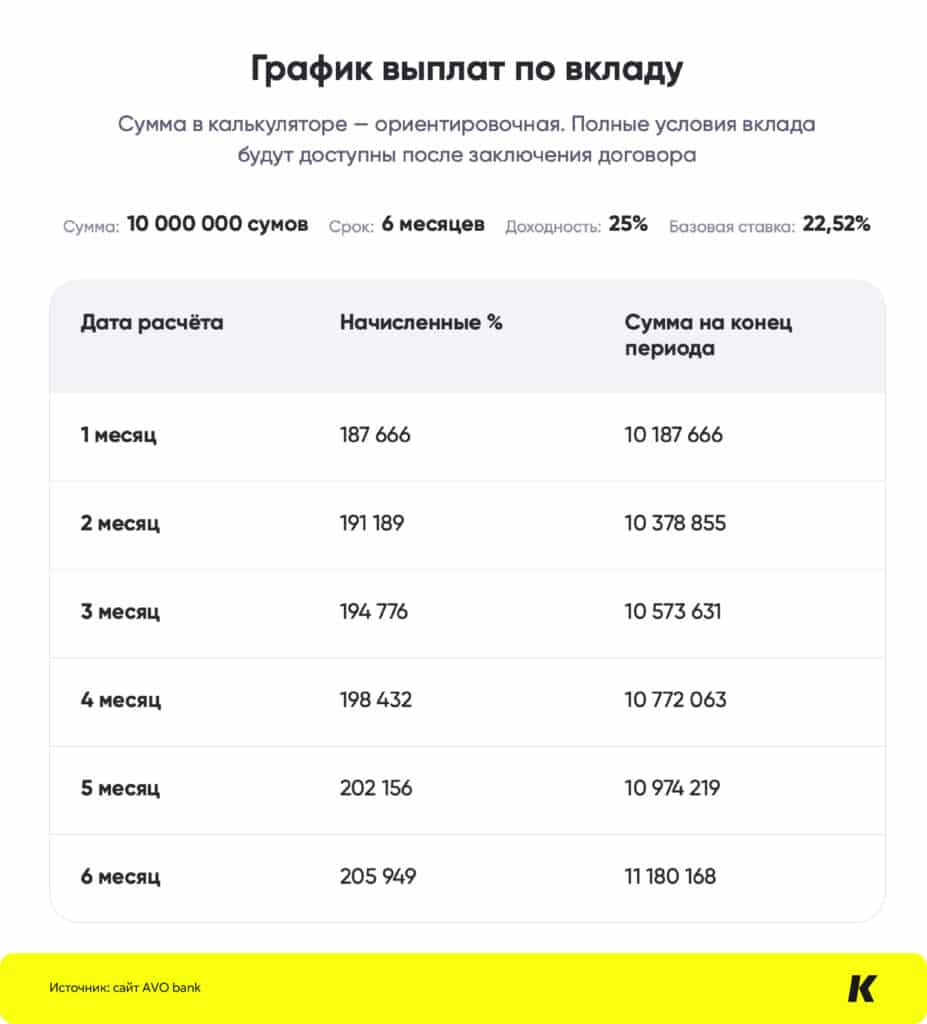

Некоторые банки Узбекистана предлагают ставки выше средней по рынку. Один из таких примеров — AVO bank. На сайте финансовой организации указано, что вклад может принести до 25% годовых. Доходность выше средней ставки по рынку.

Как это работает: каждый месяц банк начисляет проценты и сразу прибавляет их к вашему балансу. За счет такой капитализации сумма растет быстрее. Положите, например, 10 миллионов сумов на вклад и продлите договор еще раз через полгода — в итоге получите около 2,5 млн сум чистого дохода. Проще говоря, чем дольше деньги лежат, тем больше они зарабатывают.

Вклад удобен еще и тем, что не требует жестких рамок. Вот ключевые особенности:

• минимум формальностей — все онлайн;

• свободный график пополнений — вносите любую сумму в любое время;

• гибкая сумма входа — счет можно открыть с 1000 сумов, но проценты начисляются, когда баланс достигает 100 000 сумов.

Такой формат подойдет тем, кто хочет сохранить и приумножить сбережения, не жертвуя свободой распоряжаться своими деньгами.

Посмотреть, как именно растет вклад за полгода, можно на графике ниже.

Альтернативы для сбережений

На рынке Узбекистана есть и другие банковские продукты с доходностью выше средней. Ряд банков предлагает 23% годовых, и до недавнего времени это считалось самым выгодным предложением. Однако у таких вкладов, как правило, нет капитализации, а для получения максимальной ставки нередко требуется держать деньги на счете от двух лет и более. В противном случае доход может оказаться даже ниже 20%.

Что касается AVO bank, то финучреждение тоже со временем может изменить условия вклада.

«Насколько надолго сохранятся высокие ставки, покажет время, однако я не считаю, что это долгосрочный тренд. Мы запустили максимально гибкий и комфортный для клиентов продукт, чтобы протестировать реакцию рынка, изучить модели поведения и устойчивость остатков», — говорит Константин Кирко.

«Мы активно инвестируем в анализ клиентской активности и будем постепенно настраивать параметры продукта. Со временем отдельные опции, вероятно, изменятся», — добавляет он.

Сколько граждан действительно откладывают?

Недавно Центральный банк Узбекистана совместно с Азиатским банком развития провел масштабное исследование, посвященное уровню финансовой включенности населения. Согласно его результатам, 39% граждан в 2024 году вовсе не делали накоплений. Тем не менее это означает, что более половины узбекистанцев все же откладывают деньги — в том числе на банковские депозиты.

Около 59% респондентов сообщили, что имеют банковский счет, что указывает на широкую осведомленность о финансовых инструментах и готовность использовать их для защиты и приумножения сбережений.

При этом высокие процентные ставки, сохраняющиеся на рынке, остаются важным стимулом для размещения сбережений в банках. Как отмечает Константин Кирко, со временем ситуация будет меняться.

«Ставки, вероятно, будут сближаться с теми, что действуют в соседних странах и сопоставимых экономиках. Но текущие ставки отражают реальное состояние экономики республики. Сейчас ставки на рынке Узбекистана, на мой взгляд, комфортные. В ряде случаев они даже превышают доходности фондового рынка, при этом риски ниже. Банковская система Узбекистана хорошо регулируется, вкладчики могут быть спокойны — вклады застрахованы, а контроль со стороны регулятора остается стабильным и предсказуемым», — резюмирует Константин Кирко.