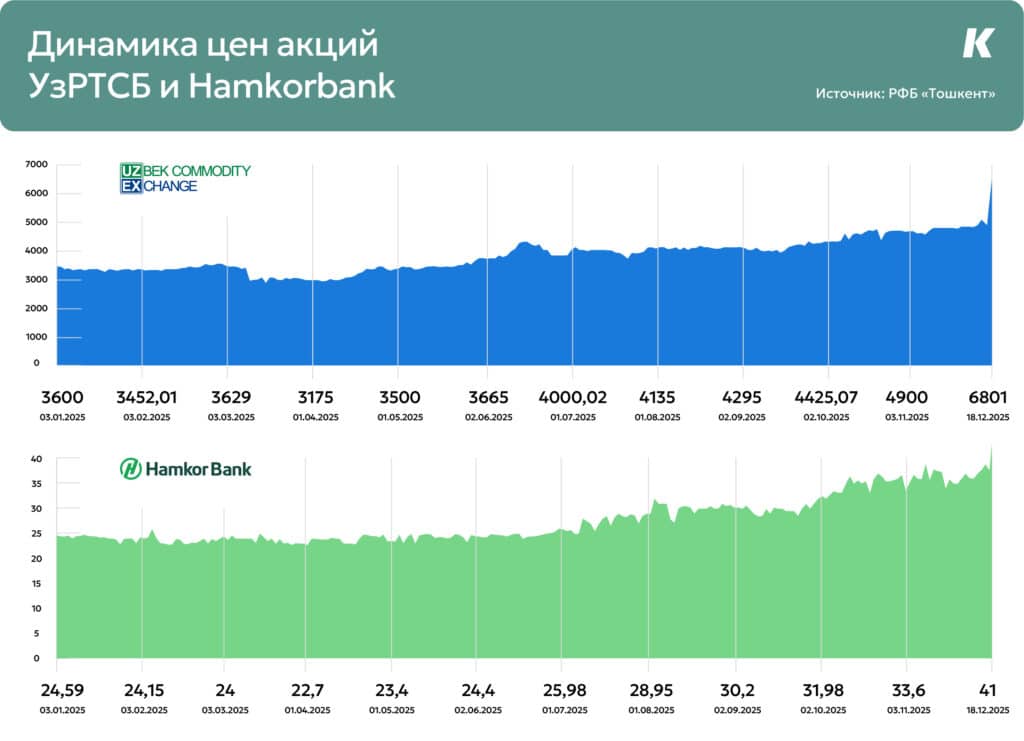

Акции Узбекской республиканской товарно-сырьевой биржи (УзРТСБ) и Hamkorbank показывают рост на фондовой бирже «Тошкент», особенно во втором полугодии 2025-го. Цена простых бумаг эмитентов 19 декабря 2025 года зафиксировалась на уровне 7,1 тыс. и 40,9 сума соответственно. Для сравнения: 3 января 2025 года бумаги стоили 3,6 тыс. и 24,59 сума соответственно. Kursiv Uzbekistan спросил у экспертов, что стало причиной резкого роста котировок.

Фундаментальные причины и дефицит идей

Директор инвестиционной компании Kapital Depozit Фаррух Ходжаев отмечает, что взлет котировок не является случайностью, так как на локальном рынке наблюдается дефицит качественных инструментов.

«Рост по обоим эмитентам абсолютно неслучайный. Сегодня на узбекском фондовом рынке именно эти две компании дают инвестору то, чего не хватает большинству локальных акций: стабильный рост финансовых показателей, дивидендную историю и внятную ликвидность», — считает эксперт.

По его словам, Hamkorbank в этом году впервые начал платить дивиденды, в то время как УзРТСБ придерживается этой политики давно и регулярно. При текущих мультипликаторах (URTS: P/E — 6,71, P/B — 4,38; HMKB: P/E — 3,17, P/B — 0,84) обе бумаги выглядят привлекательно.

«Фактически сейчас у инвесторов выбор простой: либо Hamkorbank и УзРТСБ, либо уход в высокодоходные облигации. Других сопоставимых по качеству и масштабу историй пока просто нет, и рынок голосует сумом именно за эти две бумаги», — комментирует Фаррух Ходжаев.

Взрывной рост ликвидности и прибыли

Директор департамента инвестиционного банкинга SQB Нурбек Хусанов дополняет общую картину конкретными цифрами по объемам торгов. Он указывает на то, что в 2025 году произошел колоссальный приток ликвидности: объем торгов по акциям компаний вырос.

Эксперт подчеркивает, что этот оптимизм подкреплен финансовой отчетностью. Чистая прибыль УзРТСБ за 9 месяцев выросла на 12%, составив 254,1 млрд сумов, а прибыль Hamkorbank достигла 1,27 трлн сумов, увеличившись на 22%.

Нурбек Хусанов полагает, что текущие ценовые уровни в целом оцениваются как справедливые.

«Причина в том, что рост цен на акции происходит пропорционально реальным финансовым результатам компаний и рыночной активности», — полагает эксперт.

По мнению представителя SQB, текущие цены не опережают динамику прибыли и рост ликвидности, а, наоборот, отражают их. Это указывает на то, что ситуация не является спекулятивной, а имеет фундаментальное обоснование.

Ожидание международного листинга и прогнозы на 2026 год

Важным драйвером выступают и стратегические планы компаний. Фаррух Ходжаев отмечает, что УзРТСБ входит в портфель UzNIF (который готовится к внутреннему и международному IPO), а Hamkorbank движется в сторону международного листинга. На рынке есть ожидания, что международная оценка окажется выше локальной.

«Я смотрю на справедливую цену через два фильтра — это прибыльность бизнеса и способность компании расти без постоянной докапитализации», — сказал Фаррух Ходжаев.

Говоря о перспективах, директор Kapital Depozit называет УзРТСБ «голубой фишкой» и считает, что бумага уже приближается к своей fair value — 7000–8000 сумов за акцию. Для Hamkorbank он видит более высокий потенциал — в диапазоне 60–70 сумов, если банк сохранит темпы роста.

«Банк остается заметно недооцененным. При P/E около 3 и P/B ниже 1 рынок оценивает его куда скромнее, чем реальная динамика прибыли и ROE», — полагает глава инвесткомпании.

Нурбек Хусанов также дает оптимистичный прогноз, отмечая, что если рост прибыли сохранится на нынешнем уровне, это положительно скажется на показателях P/E и P/B, обеспечив их стабильность.

«Для Hamkorbank прогноз на 2026 год составляет 48–52 сума. Для УзРТСБ в 2026 году ожидается уровень 6800–7200 сумов», — прогнозирует эксперт SQB. При этом Фаррух Ходжаев добавляет, что ключевыми триггерами в I–II квартале 2026 года станут рост финансовых показателей и дивидендный сезон.

«Главным катализатором для резкого роста акций остается вопрос выхода банка на международные площадки. Любые конкретные шаги в этом направлении могут дать новый мощный импульс», — считает представитель Kapital Depozit.

Ранее Kursiv Uzbekistan рассказывал, что ЦБ открыл для инвесторов из Узбекистана рынок США. Но есть нюансы.