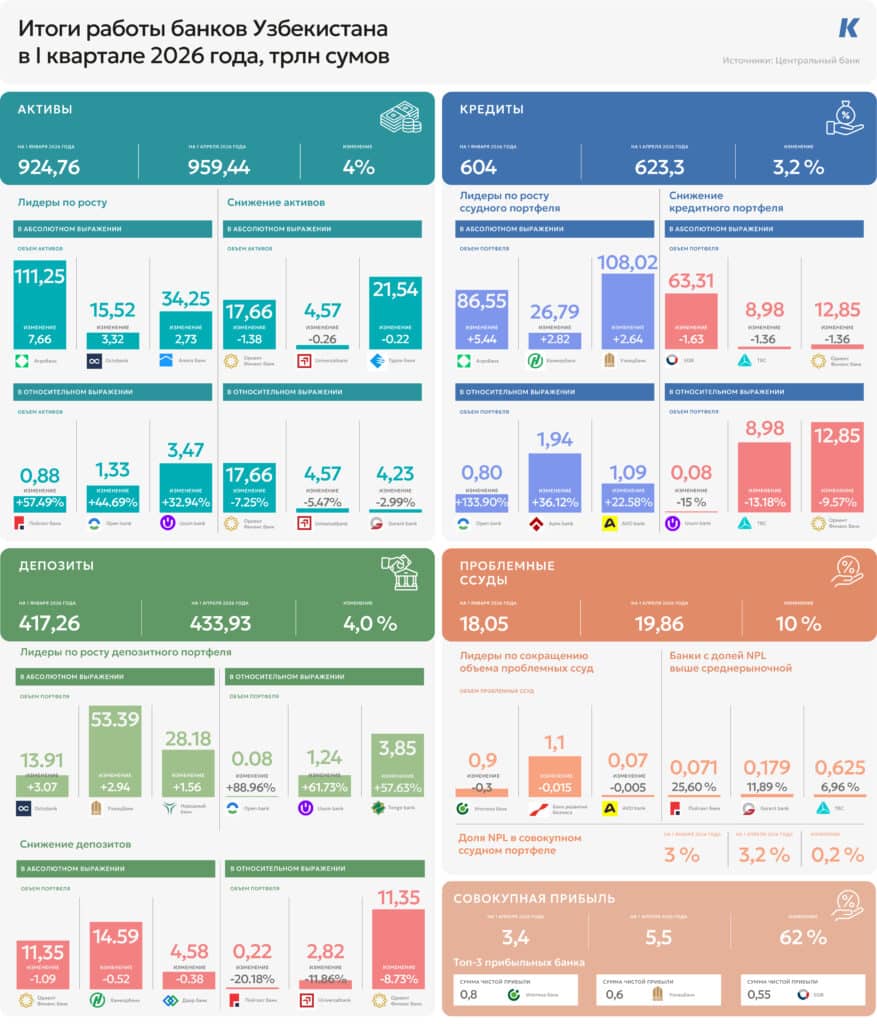

Банковский сектор Узбекистана начал 2026 год с резкой смены векторов: при росте активов до 959,4 трлн сумов (+3,8%) чистая прибыль системы взлетела почти на 62%, достигнув 5,5 трлн сумов. Одним из главных драйверов стал бизнес: валютное кредитование подскочило на 39,6%, в то время как кредитование в сумах замедлилось (+0,3%). Kursiv Uzbekistan изучил детали отчетов и выяснил, как регуляторные требования ЦБ меняют рынок.

Содержание:

- Кредиты: рост валюты и регуляторный щит

- Кто потянул портфели вверх, а кто — вниз

- Проблемные кредиты: где копится риск

- Депозиты: миграция капиталов и корпоративные качели

- Чистая прибыль: золотой квартал

Кредиты: рост валюты и регуляторный щит

I квартал 2026 года прошел под знаком относительной стабильности национальной валюты. За три месяца сум ослаб к доллару всего на 1,58% (курс вырос с 12 004,41 до 12 194,21 сумов). Такая волатильность не оказала существенного давления на портфели, позволив банкам сосредоточиться на операционной деятельности.

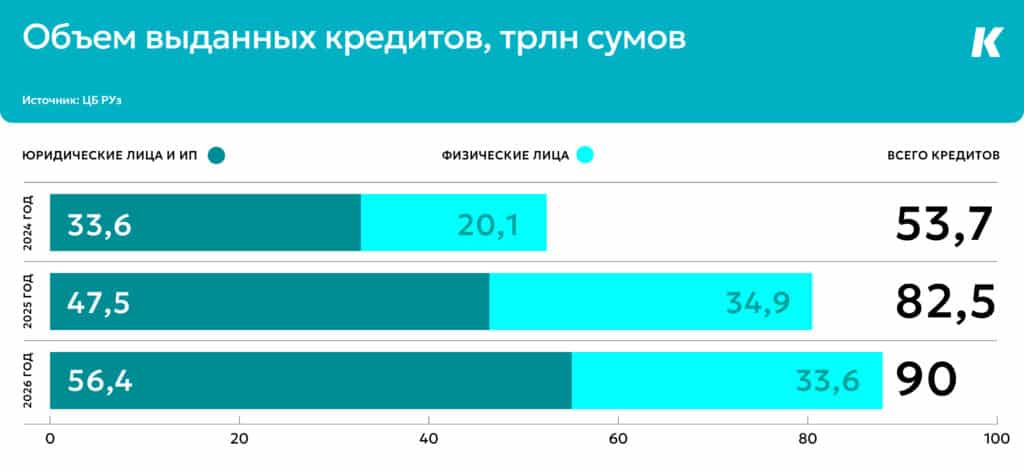

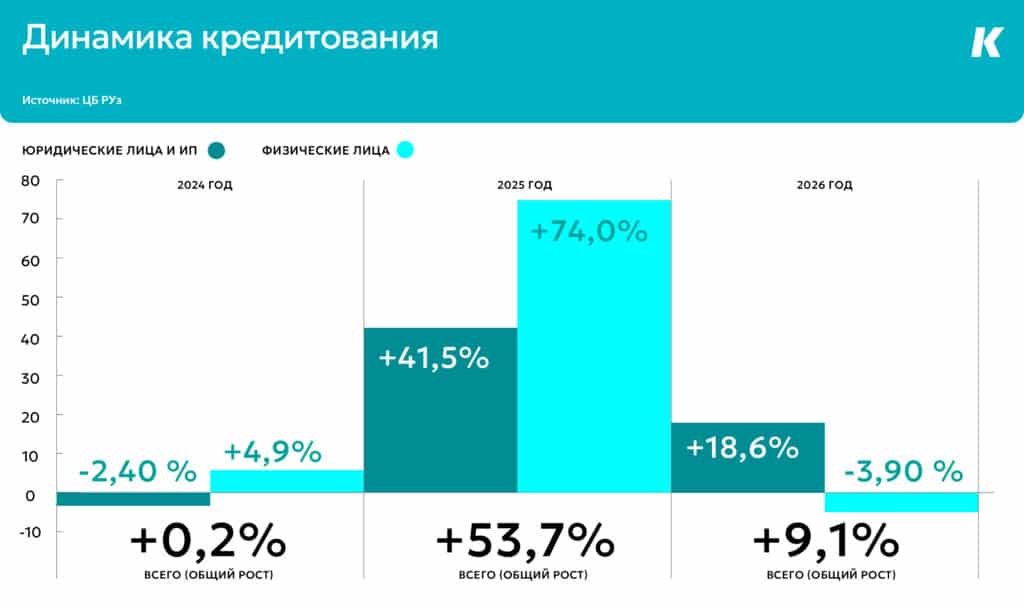

В экономику за январь – март было направлено 90 трлн сумов кредитов, что на 9,1% больше, чем годом ранее. Для сравнения: в аналогичном периоде 2025 года рост составлял стремительные 53,7%. Столь резкое замедление — сознательный выбор регулятора. При этом драйвером выступили исключительно юридические лица (+18,6%), в то время как объем кредитования населения сократился на 3,9%.

Председатель Центрального банка Тимур Ишметов на пресс-конференции 29 апреля 2026 года пояснил, что ЦБ сознательно удерживает жесткие условия:

«Мы считаем вопрос чрезмерной закредитованности населения серьезным и опасным. С прошлого года введены макропруденциальные меры: теперь банки обязаны учитывать уровень долговой нагрузки гражданина. Если она превышает установленный лимит — кредит не выдается. Именно это привело к изменению структуры портфеля».

Директор департамента денежно-кредитной политики Самигжон Иногамов в комментарии Kursiv Uzbekistan добавил, что в 2025 году наступил бум благодаря мобильному банкингу и упрощенному доступу к займам.

«Кредитование физических лиц перешло от резкого роста к снижению на 4%. Мы усилили требования к показателям LTV (кредит к стоимости залога) и DTI (долг к доходу), а также установили лимиты для банков на автокредиты и микрозаймы в размере 25% от портфеля. Эффект этих мер мы в полной мере увидели именно сейчас».

Интересно распределение по валютам. Общий рост выдач на 9,1% был в основном обеспечен валютными займами для бизнеса, имеющего валютную выручку (экспортеры и импортеры). Валютное кредитование ускорилось до 39,6% (против 25,6% в прошлом году), что подняло долю инвалюты в общем портфеле с 39% до 40%.

В разрезе сегментов: микрозаймы рухнули на 44%, подтверждая жесткость новых норм. Напротив, ипотека выросла на 29%, автокредитование — на 65%, а сегмент кредитных карт показал рост на 77% (данные ЦБ РУз по запросу Kursiv Uzbekistan).

На фоне замедления микрозаймов видно и снижение ставок по этому продукту в банковской системе. На 27 апреля 2026 года минимальное значение упало до 23,3%, а среднее — до 28,7%. Хотя еще в начале года расклад был другим — 23,8 и 31,2% соответственно.

Кто потянул портфели вверх, а кто — вниз

Совокупный кредитный портфель банковской системы за квартал вырос с 604 до 623,3 трлн сумов (+3,2%). Однако за этим умеренным ростом скрываются полярные тренды: пока одни игроки агрессивно захватывали долю рынка, другие — в том числе крупнейшие государственные банки — демонстрировали масштабное сжатие балансов.

В тройку лидеров по абсолютному изменению портфеля ключевую роль сыграл корпоративный сектор. Основной драйвер роста всей банковской системы — Agrobank (+5,4 трлн сумов) — обеспечил 65% этого прироста за счет кредитования юридических лиц. Похожая стратегия у Узнацбанка и Hamkorbank, где работа с бизнесом принесла в два-три раза больше объема, чем розница. Ушедшие в минус в этой категории теряли позиции также из-за корпоратов: у Orient Finans Bank и Узпромстройбанка именно снижение портфеля юридических лиц (суммарно более 3,3 трлн сумов) перекрыло успехи в работе с населением.

В группе лидеров по относительному изменению (в процентах) ситуация иная — здесь доминируют финтех-стратегии и точечная работа. AVO bank, показавший один из самых высоких темпов роста (+22,6%), развивался исключительно за счет физических лиц (+201 млрд сумов). В то же время Openbank продемонстрировал аномальный процентный рост (+134%) за счет резкого входа в сегмент кредитования бизнеса (+459 млрд сумов).

В первую тройку по снижению в процентах вошли Uzum, TBC и упомянутый выше Orient Finans Bank. Если у TBC это связано со сжатием розничного портфеля (почти на 1,2 трлн сумов), то Uzum демонстрирует снижение в обоих направлениях. Хотя в абсолютном выражении это скромная цифра (-15 млрд). У Orient Finans Bank значение выше (-1,36 трлн).

Проблемные кредиты: где копится риск

За первые три месяца года объем неработающих кредитов (NPL) в системе вырос до 19,9 трлн сумов, а средняя доля просрочки поднялась до 3,2%. Самый значительный прирост токсичных активов в абсолютном выражении показал Узпромстройбанк (+703,7 млрд сумов). Однако рекордсменом по скорости ухудшения портфеля стал Garant bank, где доля NPL подскочила почти на 7 процентных пунктов, достигнув 11,9%.

Сложная ситуация сохраняется в Poytaxt bank, который остается антилидером системы с долей NPL в 25,6%. На этом фоне выделяется успех Ipoteka bank, сумевшего очистить баланс на 316 млрд сумов. Островками абсолютной стабильности остаются Octobank, УзКДБ и Uzum, завершившие квартал с нулевым показателем проблемных кредитов.

Депозиты: миграция капиталов и корпоративные качели

Совокупный депозитный портфель банковской системы за I квартал 2026 года показал уверенный рост на 4% — с 417,26 до 433,9 трлн сумов. При этом динамика внутри клиентских групп была практически синхронной: средства физических лиц выросли на 3,4%, а депозиты юридических лиц — на 4,3%. Однако на уровне конкретных банков за этими цифрами скрывается борьба за ликвидность.

В категории роста в первой тройке в абсолютном выражении есть как крупные игроки, так и среднего звена. Первое место занял Octobank, увеличивший портфель на 3,1 трлн сумов, за ним следуют Узнацбанк (+2,9 трлн сумов) и Народный банк (+1,56 трлн сумов). Сопоставление данных показывает, что этот успех был обеспечен почти исключительно притоком средств юридических лиц: у Octobank и Народного банка корпоративные депозиты выросли более чем на 3,1 трлн и 1,7 трлн сумов соответственно, что полностью перекрыло стагнацию в розничном сегменте.

В категории роста в относительном выражении лидируют цифровые банки и новые игроки, показавшие кратный рост доли рынка. Первое место здесь занял Openbank с приростом 88,96%, на втором — Uzum (+61,73%), на третьем — Tenge (+57,63%). Однако причины их успеха радикально различаются: если Uzum рос исключительно за счет массового привлечения депозитов населения (+470,36 млрд сумов), то Tenge и Open сделали ставку на рост корпоративных пассивов.

В категорию падения в абсолютном выражении на первом местеOrient Finans Bank, потерявший 1,1 трлн сумов, далее идут Хамкорбанк (-523,74 млрд сумов) и Давр банк (-379,68 млрд сумов). Для всех трех банков ключевым фактором стал уход денег корпоративных клиентов: у Orient Finans Bank и Давр банка средства бизнеса сократились на 992,57 млрд и 356,02 млрд сумов соответственно.

В категории падения в относительном выражении оказались банки с наибольшим процентом снижения портфеля. На первом месте стоит Пойтахт банк, чей портфель сократился на 20,18%, за ним следуют Universalbank (-11,86%) и Orient Finans Bank (-8,73%). Анализ структуры показывает, что причины в сокращении счетов юридических лиц, в то время как розничная база оставалась относительно стабильной.

Чистая прибыль: золотой квартал

Несмотря на все сложности, сектор показал рекордную эффективность. Чистая прибыль взлетела до 5,5 трлн сумов (+61,6%). На первое место вышел приватизированный Ipoteka Bank (OTP Group), который после прошлогодних убытков заработал 846,4 млрд сумов. Ранее Kursiv Uzbekistan рассказывал, с чем связан такой рост. Астрономический процентный рост показал Tenge Bank (+3586,7%), а Халк банки увеличил результат более чем в восемь раз.

Единственным убыточным игроком остается AVO bank (-3 млрд сумов), хотя и он сократил потери почти наполовину. Снижение прибыли зафиксировано у Ipak Yuli, Anorbank и других финучреждений, что, впрочем, не портит общую картину золотого квартала для системы.