До конца 2027 года Узбекистан отменил таможенные пошлины и утилизационный сбор с импорта седельных тягачей, грузовых автомобилей и полуприцепов (коды ТН ВЭД 870121–870124 и 871639) не старше пяти лет. Kursiv Uzbekistan проанализировал данные UN Comtrade, чтобы выяснить, какие страны были крупнейшими поставщиками этой техники в республику до введения новых льгот.

Седельные тягачи тянут рынок

В 2022–2024 годах импорт грузовой техники и прицепов в Узбекистан пережил сначала период стремительного роста, а затем умеренной коррекции. Объем поставок увеличился с $181,8 млн в 2022 году до $286,1 млн в 2023-м (+57,4%), после чего сократился до $226,7 млн в 2024 году (–20,8%). Несмотря на спад, рынок остался почти на четверть (+24,7%) больше, чем в 2022 году.

Основной рост обеспечили седельные тягачи (HS 870121). Их импорт вырос с $99,7 млн в 2022 году до рекордных $163,2 млн в 2023-м, а затем снизился до $125,7 млн. Даже после коррекции объем поставок оказался на 26,1% выше, чем двумя годами ранее. На протяжении всего периода именно эта категория формировала крупнейшую часть рынка. Аналогичная динамика наблюдалась и в натуральном выражении: количество импортированных седельных тягачей выросло с 3,7 тыс. единиц в 2022 году до почти 4,9 тыс. в 2023-м, после чего незначительно снизилось до 4,7 тыс. в 2024 году.

Второй по значимости сегмент — прицепы и полуприцепы (HS 871639). Их импорт также достиг максимума в 2023 году ($120,7 млн), после чего уменьшился до $100,4 млн. По сравнению с 2022 годом объем поставок увеличился на 23,3%, что свидетельствует о сохранении высокого спроса, несмотря на снижение после пикового года. В количественном выражении импорт прицепов и полуприцепов увеличился с 5,3 тыс. единиц в 2022 году до 6,7 тыс. в 2023-м, а в 2024 году составил 5,6 тыс. единиц.

Остальные категории грузовых автомобилей играли незначительную роль. Совокупная стоимость импорта автомобилей полной массой до 5 тонн, от 5 до 20 тонн и свыше 20 тонн не превышала нескольких миллионов долларов в год, а к 2024 году их поставки сократились до минимальных значений. В частности, импорт тяжелых грузовиков массой свыше 20 тонн фактически прекратился.

Структура импорта говорит о высокой концентрации рынка. В 2024 году на две категории — седельные тягачи и прицепы с полуприцепами — пришлось около 99,4% общей стоимости поставок как в деньгах, так и в штуках. Это означает, что развитие рынка определялось прежде всего обновлением парка магистральных автопоездов, тогда как спрос на остальные виды грузовых автомобилей оставался ограниченным.

Средняя стоимость импорта выросла

Помимо роста объемов поставок, в 2023 году увеличилась и средняя стоимость импортируемой коммерческой техники. Если в 2022 году одна единица грузовой техники и прицепов в среднем обходилась импортерам примерно в $20 тыс., то в 2023 году показатель вырос до $24,4 тыс., или на 22%. В 2024 году средняя стоимость снизилась до $21,9 тыс., однако осталась почти на 10% выше уровня 2022 года.

Наиболее заметные изменения произошли в сегменте седельных тягачей, который является крупнейшей категорией импорта. Средняя стоимость одного тягача увеличилась с $26,7 тыс. в 2022 году до $33,4 тыс. в 2023-м, после чего вновь снизилась до $26,6 тыс. в 2024 году. Такая динамика свидетельствует, что в пиковый год импортеры закупали не только больше техники, но и более дорогие машины.

В сегменте прицепов и полуприцепов изменения были менее выраженными. Средняя стоимость одной единицы выросла с $15,3 тыс. до $17,9 тыс. в 2023 году и практически не изменилась в 2024-м. Это может говорить о стабилизации структуры поставок и цен в данном сегменте.

В целом динамика показывает, что рост импорта в 2023 году был обусловлен не только увеличением количества поставляемой техники, но и повышением ее средней стоимости. Уже в 2024 году рынок частично скорректировался: сократились как объемы закупок, так и средняя цена импортируемой техники, однако оба показателя остались выше уровней 2022 года.

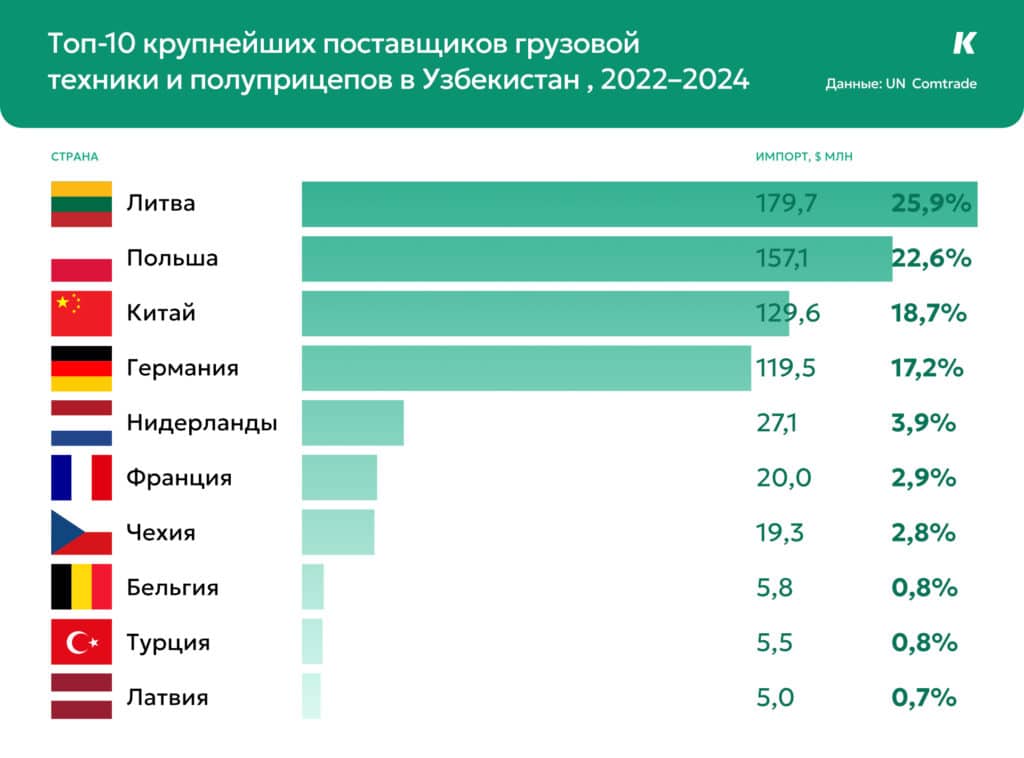

Главные поставщики — Литва, Польша, Китай, Германия

По структуре поставщиков видно, что рынок грузовой техники и прицепов в Узбекистане в 2022–2024 годах формировали преимущественно европейские страны, однако роль Китая за этот период значительно усилилась.

В 2022 году крупнейшими экспортерами были Литва ($65,5 млн) и Польша ($58,3 млн), которые вместе обеспечили почти две трети всех поставок. За ними следовали Германия ($24,9 млн) и Китай ($20,2 млн). Таким образом, рынок был практически полностью сосредоточен в руках европейских поставщиков, тогда как доля Китая оставалась сравнительно небольшой.

Уже в 2023 году конкурентная ситуация заметно изменилась. Объем поставок из Китая увеличился более чем втрое по сравнению с 2022 годом и достиг $66,2 млн, что позволило стране подняться на второе место практически вровень с Литвой ($68,5 млн). Одновременно существенно вырос экспорт из Германии — до $51,9 млн, а Польша увеличила поставки до $61,7 млн. В результате четыре страны — Литва, Китай, Польша и Германия — сформировали ядро рынка, обеспечив подавляющую часть импорта.

В 2024 году произошла перестановка лидеров. Поставки сократились практически у всех крупнейших экспортеров, однако наиболее устойчивые позиции сохранил Китай, экспорт которого составил $43,2 млн. Практически на одном уровне оказалась Германия ($42,7 млн), тогда как Литва ($45,7 млн), хотя и осталась крупнейшим поставщиком, утратила значительную часть объемов по сравнению с предыдущим годом. Польша также сократила экспорт до $37,2 млн.

Изменилась и география поставок. Если в 2022 году после четырех лидеров наблюдался заметный разрыв с остальными странами, то к 2024 году выросла роль Чехии, Франции, Нидерландов, Болгарии и Латвии. Хотя их объемы значительно уступали лидерам, они стали более заметными участниками рынка, что свидетельствует о постепенной диверсификации источников поставок.

Если рассматривать весь трехлетний период, крупнейшим поставщиком грузовой техники и прицепов в Узбекистан остается Литва, экспорт которой превысил $179 млн. Во многом это объясняется высокой ролью страны как европейского логистического хаба и площадки для торговли подержанной коммерческой техникой.

Второе место занимает Польша с поставками на $157 млн, третье — Китай ($130 млн), который за три года стал главным новым игроком рынка. Если в 2022 году китайский экспорт заметно уступал поставкам из европейских стран, то уже к 2024 году Китай практически сравнялся с лидерами.

На четвертом месте расположилась Германия ($120 млн), сохраняющая статус одного из основных поставщиков новой и подержанной грузовой техники. Замыкают пятерку Нидерланды, экспорт которых составил $27 млн.

Показательно, что четыре крупнейших поставщика — Литва, Польша, Китай и Германия — обеспечили около 85% совокупного импорта грузовой техники и прицепов в Узбекистан за 2022–2024 годы.

По состоянию на момент выгрузки в базе UN Comtrade за 2025 год доступны сведения не всех стран-экспортеров, поэтому данные являются предварительными и не сопоставимы с итоговыми годовыми показателями предыдущих лет.