Вклады против облигаций: что выгоднее в 2025 году

С апреля 2025 года банки Узбекистана снизили ставки по вкладам для розничных клиентов — теперь максимальная доходность не превышает 23% годовых. Это заметное снижение по сравнению с предыдущими 25% произошло несмотря на мартовское повышение базовой ставки. Вместо ожидаемого роста произошло снижение доходности. Тем временем на рынке доступны альтернативные финансовые инструменты с доходностью до 29% годовых — это облигации. Kursiv Uzbekistan обсудил с экспертами, смогут ли облигации стать реальной альтернативой депозитам.

Из этой статьи вы узнаете:

- Чем интересны облигации

- Что учитывать при покупке и продаже

- Риски инвестиций

- Самые доходные облигации в Узбекистане

- Перспективы для эмитентов

Чем интересны облигации

По словам председателя Правления Республиканской фондовой биржи «Тошкент» Георгия Паресишвили, снижение процентных ставок по депозитам открывает дополнительные возможности для размещения корпоративных облигаций.

Он отмечает, что ранее у вкладов было два серьезных преимущества: высокие ставки и стопроцентная государственная гарантия. Теперь оба фактора утратили силу: ставки упали, а гарантия государства ограничена 200 млн сумов.

Паресишвили уверен, что «если эмитенты будут предлагать доходность чуть выше, чем по вкладам, это будет интересно прежде всего тем же людям, которые раньше размещали средства в банках».

Аналитик Freedom Broker Борис Бондарь соглашается, что рынок облигаций действительно способен привлечь часть ликвидности, ранее находившейся в банковской системе.

По его словам, «облигации, как инструмент получения дохода, схожи с банковскими вкладами по структуре получения дохода: фиксированная номинальная процентная ставка и заранее установленный срок обращения могут убедить часть вкладчиков направить долю своих сбережений в высокодоходные облигации».

Кроме того, он обращает внимание на налоговые стимулы. Доходы от облигаций освобождены от налога на прибыль в виде процентов до конца 2028 года. С недавнего времени введен механизм Индивидуального инвестиционного счёта (ИИС), позволяющий инвесторам направлять часть зарплаты или других доходов на покупку ценных бумаг и не платить с этой суммы подоходный налог, при условии, что средства останутся на ИИС не менее 12 месяцев.

Что учитывать при покупке и продаже

Одним из ключевых преимуществ облигаций, по мнению Паресишвили, является их ликвидность.

Он отмечает: «Облигации по своей природе более ликвидны, чем депозиты. Последние нельзя продать, а при продаже облигаций инвестор не теряет начисленные проценты».

Депозит тоже можно изъять из банка, но можно потерять и начисленный процент, подчеркнул Паресишвили.

По его словам, хотя рынок облигаций пока не достиг желаемого уровня ликвидности, но позитивная динамика радует: операции проходят ежедневно, а объем может доходить до 60–100 млрд сумов в день. Чем больше будет облигаций, тем больше будет ликвидность, добавил руководитель торговой площадки.

По словам главы биржи, инвесторы могут заранее договориться с эмитентами о возможности обратного выкупа облигаций — при необходимости, с определённым дисконтом. Такая опция позволит снизить риски недостаточной ликвидности и даст инвесторам уверенность в том, что даже при низком спросе на рынке они смогут выйти из актива.

Борис Бондарь объясняет, как работает покупка и продажа облигаций на практике. Чтобы инвестировать, необходимо открыть брокерский счет у лицензированного инвестиционного посредника с доступом к торгам на Республиканской фондовой бирже «Тошкент». Затем пополнить счет через платежные системы. Для этого подойдут Payme, Click или банковские приложения, например Uzum. После этого можно покупать облигации.

«Зачисление приобретённых бумаг на брокерский счёт осуществляется в расчетный период T+2», — поясняет аналитик. Аналогично при продаже бондов средства поступают на счёт инвестора, однако всё зависит от рыночной ликвидности.

Система T+2 означает, что расчеты по сделке с ценными бумагами (то есть перевод денег и самих бумаг) происходят на второй рабочий день после заключения операции. Это правило применяется как при покупке, так и при продаже — деньги или бумаги поступают не сразу, а через два дня.

«В зависимости от рыночных условий, продажа может пройти быстро, или же потребуется время для нахождения покупателя, что может повлиять на сроки исполнения транзакции», — подчёркивает Бондарь.

Он также добавляет, что для вывода денег необходимо подать заявку инвестиционному посреднику (брокеру). Средства будут переведены на карту в течение двух рабочих дней, но при условии, что клиент предоставил корректные данные.

Учет рисков

Оба эксперта сходятся во мнении: несмотря на растущую привлекательность облигаций, остаются барьеры. Паресишвили замечает, что механизм выкупа уже возможен, но этот рынок молодой, поэтому на практике механизм еще не отработан. При этом «за последнее время не было официальных дефолтов — лишь отдельные задержки по выплатам купонов на несколько дней».

С другой стороны, Бондарь подчеркивает, что «облигации, также как и банковские вклады, подвержены риску кредитоспособности заемщика, и номинальная ставка купона, как правило, отражает риск, присущий кредитному профилю эмитента».

Он уверен, что для оценки этих рисков инвесторам необходимо самостоятельно изучать бизнес компаний и их финансовую отчетность. Однако «предполагая, что у большинства нет такой возможности, рынок облигаций скорее всего не сразу сможет завоевать доверие населения».

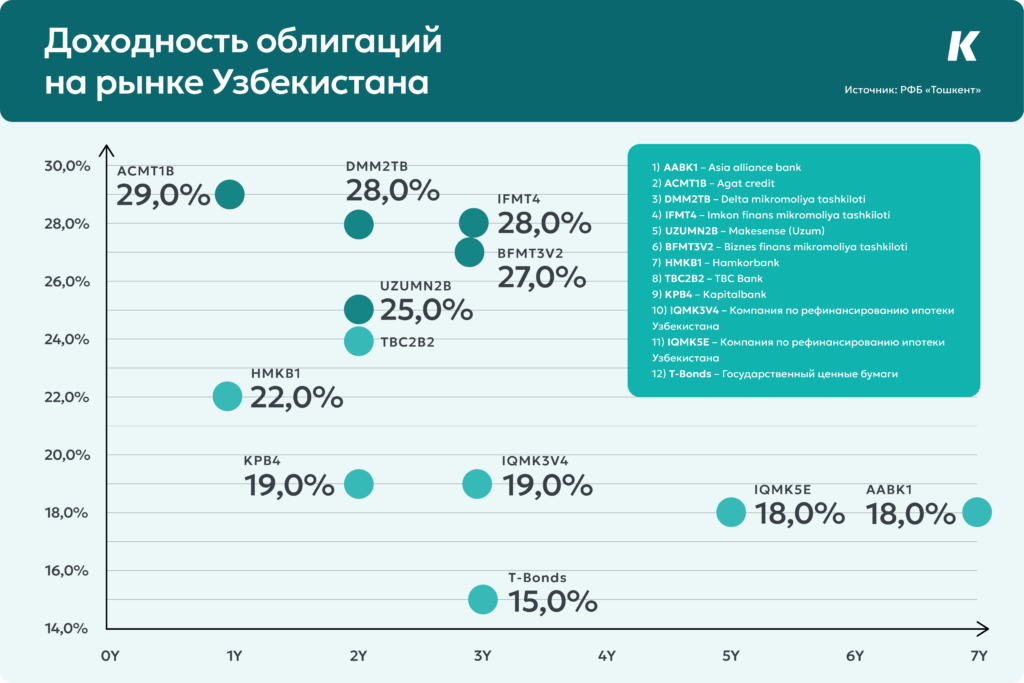

Самые доходные облигации

По данным Бориса Бондаря, наиболее привлекательными по доходности сейчас являются облигации микрофинансовых организаций.

Он отмечает: «Фиксированная ставка доходности по таким бумагам варьируется от 27% до 29% годовых с ежемесячными выплатами процентов». Более того, если инвестор будет направлять эти выплаты на покупку новых облигаций, можно получить эффект сложного процента и увеличить доходность до 32%.

Важно учитывать, что брокеры взимают комиссию за операции с ценными бумагами — как при покупке, так и при продаже. В некоторых случаях она может достигать 0,4–0,6% от суммы сделки. Эти расходы следует учитывать при расчете реальной доходности облигаций.

На биржевых торгах РФБ «Тошкент» сейчас в наличии есть 18 облигации 11 эмитентов. Ценные бумаги с небольшим номиналом пользуются у граждан наибольшим спросом.

Например, 8 апреля 2025 года лидерами по объему торгов стали бумаги микрофинансовой организации Agat Credit, которая совсем недавно вышла на долговой рынок. С этими ценными бумагами было проведено операций на сумму 2,4 млрд сумов.

На текущий момент облигации Agat Credit самые доходные на рынке Узбекистана — 29% годовых к номиналу (100 тыс. сумов за бумагу). Однако бумаги торгуются с небольшим превышением номинала. Так, в ходе последней сделки 9 апреля их приобрели по цене 100 556,16 сумов за штуку.

Еще один инструмент на рынке республики — облигация Imkon finans mikromoliya tashkiloti. Доходность по ней составляет 28% годовых. У инвесторов также пользуется спросом бумага Biznes finans mikromoliya tashkiloti (27%).

С доходностью других ценных бумаг можно ознакомится в инфографике выше. Отметим, что в сравнении с гособлигациями, ставка по которым считается безрисковой, самые доходные облигации РУз торгуются с премией 12 — 14%.

Перспективы для эмитентов

По словам Георгия Паресишвили, рынок уже движется к тому, чтобы банки (а также компании) могли предлагать не только вклады, но и собственные облигации как альтернативу. Пока что они в основном доступны юридическим лицам, но ничто не мешает сделать такие бумаги массовыми — с номиналом в 1 тысячу или 10 тысяч сумов.

«Одним подойдёт вклад, другим — облигация. Все зависит от предпочтений инвестора», — резюмировал он.