Институциональные инвесторы в Узбекистане: почему они спят и как их разбудить

Рынок капитала Узбекистана ждет институциональных инвесторов. Считается, что именно они принесут «длинные» деньги, ликвидность и устойчивый спрос. Kursiv Research разбирается, у кого есть потенциал стать крупным системным игроком на фондовом рынке, что мешает ему раскрыться и какие решения могли бы изменить ситуацию.

Премии есть, а жизни — нет

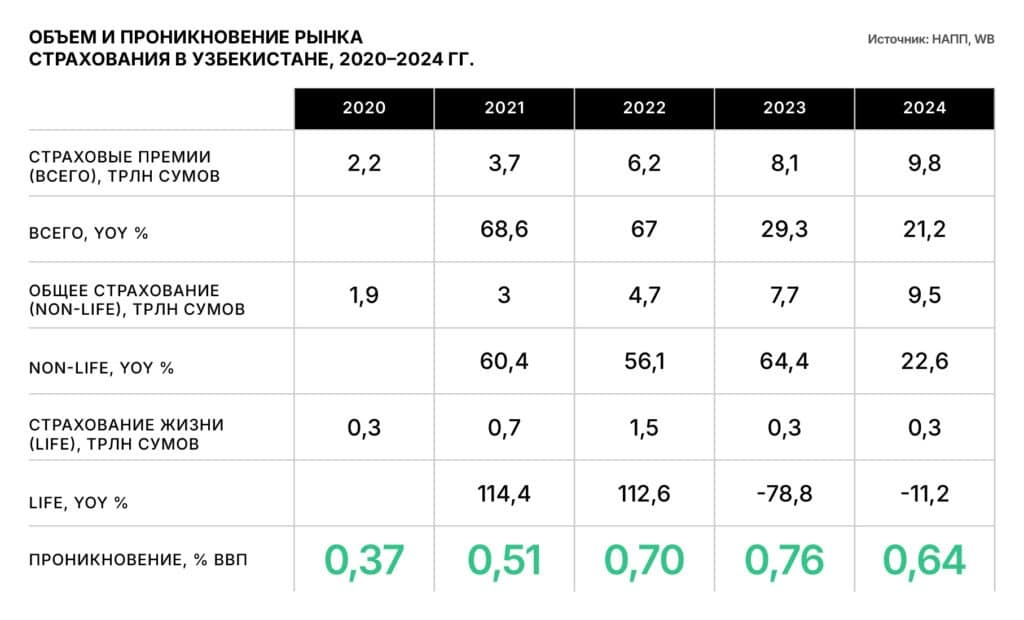

Страховой рынок Узбекистана в последние годы растет быстрыми темпами. В 2020–2024 годах объем премий вырос более чем в четыре раза — с 2,2 до 9,8 трлн сумов. Рост заметен в абсолютных цифрах, но в масштабах экономики страхование по-прежнему занимает скромное место.

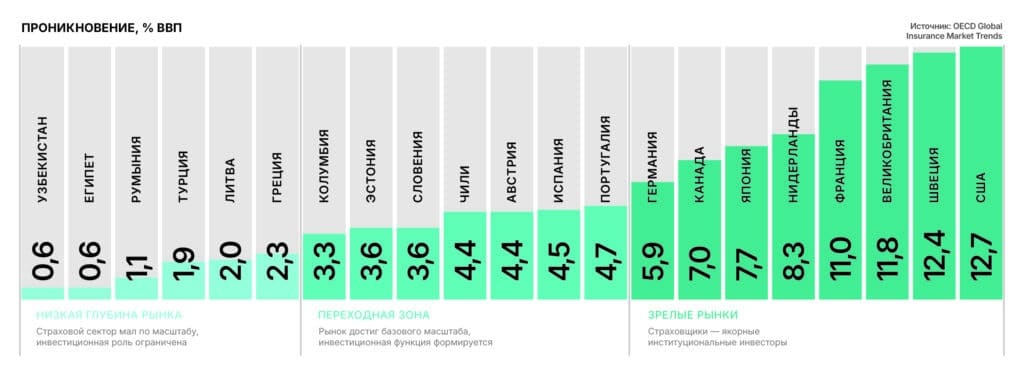

Уровень страхового проникновения — отношение совокупных премий к ВВП — в Узбекистане на протяжении всего периода был ниже 1%: с 0,37% в 2020 году он вырос до 0,76% в 2023-м, но в 2024 году снизился до 0,64%.

В мировой практике страховые компании начинают играть заметную роль как институциональные инвесторы при уровне проникновения, измеряемом несколькими процентами ВВП. В большинстве стран, где страховщики выступают якорными инвесторами на рынках капитала, проникновение устойчиво превышает 5% ВВП.

Скромный масштаб — лишь часть проблемы. Всплеск страховых премий в 2024 году практически полностью обеспечил общее страхование — 9,5 из 9,8 трлн сумов.

В сегменте страхования жизни отмена налоговых льгот привела к развороту динамики: после роста в 2021–2022 годах объем премий сократился с 1,5 до 0,3 трлн сумов в 2023–2024 годах.

Кризис страхования жизни лишил сектор источника «длинных» денег для институционального инвестиционного спроса.

Китай: страхование жизни как источник длинных денег

В конце 1990-х страховой рынок Китая был не развит. Проникновение страхования не превышало 0,3–0,4% ВВП, страхование жизни находилось в зачаточном состоянии. Власти сделали ставку на накопительные полисы, упростили продукты и быстро масштабировали продажи через агентские сети и банки, избегая жесткой регуляции на старте.

По мере роста активов страховщикам расширили доступ к облигациям, инфраструктуре и недвижимости. В результате активы страховых компаний выросли до 22,7% ВВП к 2020 году, а к 2025 году превысили 40 трлн юаней ($5–6 трлн).

Ключевым драйвером роста стало страхование жизни. На него приходится около 65–70% совокупных страховых премий, а объем премий по страхованию жизни в 2020 году достиг 2,3–2,5% ВВП.

Дополнительным ограничением остается слабая капитализация страховщиков. В 2020–2024 годах инвестиционный портфель страховых компаний почти удвоился — с 3,4 до 6,5 трлн сумов, доля депозитов увеличилась с 54 до 70%, а вложения в ценные бумаги сократились почти на треть — с 28 до менее чем 20%.

Одновременно сократилась доля инструментов, связанных с долгосрочным риском. Участие в капитале предприятий снизилось с 8 до 1,5%, а вложения в недвижимость после краткого подъема также пошли на спад.

По словам IB-менеджера компании ALKES Фархода Муродова, страховые компании в Узбекистане постепенно интегрируются в рынок капитала, прежде всего через инструменты с фиксированной доходностью.

«Только за 2025 год наша компания сопровождала сделки по приобретению облигаций местными страховщиками на сумму свыше $5 млн, что свидетельствует о формирующемся интересе к фондовому рынку как альтернативе банковским депозитам», — рассказывает Муродов.

Он добавляет, что по мере снижения процентных ставок, в первую очередь по депозитным инструментам, роль сумовых и валютных облигаций в инвестпортфелях страховых компаний будет возрастать. При этом ключевым ориентиром для них остается уровень риска, сопоставимый с банковскими инструментами.

«Таким образом, развитие страховых компаний как класса локальных институциональных инвесторов зависит не только от их инвестиционного аппетита, но и от наличия на рынке качественных, прозрачных эмитентов и надежных инвестиционных инструментов», — подчеркивает Муродов.

Пенсии без накоплений, инвестфонды без капитала

В развитых экономиках пенсионные и инвестиционные фонды образуют единый механизм: первые поставляют долгосрочный капитал, вторые перераспределяют его на рынке. В Узбекистане эта связка разорвана сразу в двух местах. Пенсионная система не формирует накоплений, а инвестиционные фонды существуют преимущественно в нормативном поле, не играя системной роли.

По мнению первого заместителя директора Национального агентства перспективных проектов Вячеслава Пака, ключевым барьером для развития инвестиционных фондов остается избыточное регулирование. Требования к их деятельности настолько жесткие, что запуск фондов становится экономически нецелесообразным.

Дополнительное давление на рынок оказала обязательная перерегистрация отдельных участников, которая формально увеличила число акционерных обществ, но не привела к росту инвестиционной активности.

«Если говорить о локальных фондах, инвестирующих в фондовый рынок, то на сегодняшний день их практически нет. Это в первую очередь связано с тем, что действующее регулирование коллективных инвестиционных инструментов пока в полной мере не учитывает реалии и потребности современного рынка», — соглашается Фарход Муродов.

Еще одним тормозом развития инвестфондом эксперт считает отсутствие устойчивого класса профессиональных управляющих активами, специализирующихся именно на публичных рынках.

При этом в стране уже работают инвестиционные фонды с иностранным и государственным капиталом, которые управляют портфелями, измеряемыми сотнями миллионов долларов США, и инвестируют в широкий спектр отраслей — от МСБ и промышленности до инфраструктурных проектов, напоминает Муродов. У некоторых из них также формировались или продолжают формироваться портфели ценных бумаг.

Однако по своей экономической функции такие фонды ближе к моделям прямых инвестиций и private equity, чем к классическим институционалам фондового рынка: они ориентированы на проектное финансирование и долгосрочное владение активами, а не на формирование ликвидности и спроса на публичные инструменты.

Ключевым системным ограничением остается распределительная пенсионная система. Пенсионные расходы в Узбекистане достигают около 5% ВВП, однако в действующей распределительной модели эти средства практически полностью направляются на текущие выплаты. Пенсионная система не аккумулирует долгосрочные активы и, как следствие, не участвует в финансировании экономики через рынок капитала.

Переход к накопительной модели — даже в ограниченном масштабе — меняет эту логику. В отличие от распределительной системы, накопительные пенсионные фонды направляют часть взносов на формирование инвестиционного портфеля с длинным горизонтом.

Опыт Чили: как частные пенсионные фонды стали якорными институциональными инвесторами

В 1981 году Чили провела радикальную пенсионную реформу. На смену распределительной системе пришли индивидуальные пенсионные счета с обязательными накоплениями. Возник крупный пул частных пенсионных активов, которые со временем стали одними из крупнейших институциональных инвесторов на рынке капитала.

Впоследствии регулятор подключил инвестиционные фонды. Их регулирование было упрощено по сравнению с пенсионными фондами, что позволило им взять на себя диверсификацию, управление рисками и перераспределение капитала на рынке. К концу 2010-х годов активы паевых инвестиционных фондов достигали порядка 25–30% ВВП.

В 2005–2019 годах накопительные пенсионные фонды владели 30–40% внутреннего рынка государственных облигаций, до половины корпоративного долгового рынка и контролировали около 20–30% капитализации фондового рынка.

После 2020 года их доля сократилась, однако пенсионные фонды по-прежнему остаются крупнейшим небанковским инвестором.

Если предположить, что в накопительный контур будет направляться лишь 1–2% ВВП в год, это означает ежегодный приток порядка $1,5–2 млрд при текущем размере экономики. Уже через пять лет совокупный объем пенсионных активов мог бы достичь $8–10 млрд, а в горизонте десяти лет — 15–25% ВВП даже без учета инвестиционной доходности.

Именно на этом этапе могли бы получить развитие и инвестиционные фонды. При появлении стабильного источника долгосрочных средств они способны выполнять роль каналов перераспределения пенсионного капитала, формируя устойчивый спрос сначала на государственные и корпоративные облигации, а затем — и на акции.

Нормативно-правовую базу для частных пенсионных фондов планируется разработать в 2027–2028 годах, их практический запуск ожидается ближе к 2030 году. Даже в оптимистичном сценарии стать значимыми институциональными инвесторами на рынке капитала они смогут лишь спустя несколько лет после запуска.

«Важно понимать, что появление фондов коллективных инвестиций — это долгий и комплексный процесс. Для того чтобы в стране устойчиво и активно работали несколько инвестиционных фондов с активами под управлением свыше $100 млн, потребуется несколько лет последовательной работы в тесном взаимодействии регулятора, профессиональных участников рынка капитала, эмитентов и инвестиционного сообщества в целом», — говорит Муродов.

Инвесторы поневоле

Инвестиционный портфель банков Узбекистана за три года увеличился более чем втрое — с 19,6 трлн сумов на начало 2022 года до 59,6 трлн на начало 2025-го. Доля инвестиций в активах увеличилась с 4,4 до 7,7%.

Структура активов банковского сектора Узбекистана

Источник: ЦБ РУз

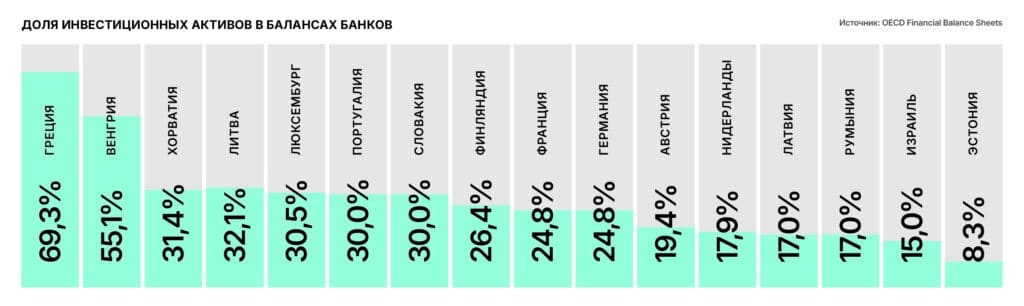

По международным меркам это довольно мало. В большинстве развитых экономик банки размещают в инвестиционных инструментах 20–30% активов. В Германии и Франции — около 25%, в Финляндии и Португалии — до 30%, в Нидерландах и Австрии — 15–20%. Медианное значение по европейским странам превышает 20%.

Ресурсная база позволяет банкам инвестировать больше. На начало 2025 года объем высоколиквидных активов банков составил 133,2 трлн сумов, или 17,3% совокупных активов. Коэффициент покрытия ликвидности (LCR) находился на уровне 193,8%, почти вдвое превышая минимальное требование, а коэффициент чистого стабильного финансирования (NSFR) — 115,3%, что указывает на устойчивое долгосрочное фондирование.

Сопоставление ликвидности и структуры активов позволяет оценить, на что мог бы претендовать рынок капиталов. При таком уровне LCR около 64 трлн сумов формируют регуляторный ликвидный буфер сверх обязательного минимума. Этот буфер не может быть полностью направлен в инвестиции, однако даже консервативное использование 30–50% дает 20–32 трлн сумов потенциальных дополнительных вложений, что эквивалентно примерно 1,5–2,5% ВВП.

Вместе с уже существующим инвестиционным портфелем банков (около 60 трлн сумов) это позволило бы увеличить совокупный объем инвестиций до 80–90 трлн сумов, или примерно 10–13% активов.

Уровень по-прежнему ниже европейских стандартов, но уже достаточный, чтобы заметно изменить роль банков в финансовой системе.

Старший аналитик Frank RG Василий Никин отмечает, что ограничения носят не только структурный, но и регуляторный характер.

«Все банки должны соблюдать базельские стандарты, согласно которым ценные бумаги компаний Узбекистана относятся к высокорисковым и создают значительное давление на капитал. Поэтому узбекский банк стоит перед выбором: распределить капитал на короткие и высокодоходные микрозаймы или на длинные высокорисковые облигации», — говорит эксперт.

По его словам, на рынке Узбекистана идет ужесточение регулирования, поэтому кредитование ожидаемо замедлится и часть высвобождаемых средств в теории может уйти на фондовый рынок. Однако чтобы банки начали стабильно вкладывать деньги в ценные бумаги, должны измениться как ценовые условия, так и институциональная среда.

Со стороны компаний-заемщиков рынок капитала должен стать альтернативой банковскому кредиту, считает эксперт:

«С одной стороны, должна измениться рыночная конъюнктура. С другой — повыситься прозрачность и доступность информации о рынке, которая бы помогла принимать инвестиционные решения как эмитентам, так и инвесторам. Компании должны увидеть преимущества от получения рейтингов, раскрытия информации и работы с инвесторами. Здесь могла бы помочь инициатива биржи и регулятора».

Банки, располагая значительными ресурсами, не способны заменить классических институциональных инвесторов, без которых рынок капитала остается узким, а попытки масштабировать банковские инвестиции быстро упираются в концентрационные риски.

«Для рынка гораздо интереснее «умные» деньги инвестдомов, имеющих длинный горизонт инвестирования. Доминирование розничных инвесторов приводит к росту спекулятивных сделок и высокой волатильности, что усложняет принятие решений и снижает доверие к рынку. Поэтому основу рынка должны формировать институциональные инвесторы», — резюмирует Никин.