Fitch: Банки Узбекистана получили $2 млрд господдержки, но есть новые риски

Госбанки Узбекистана получили поддержку от государства в размере около $2 млрд в эквиваленте за последние пять лет, при этом они могут столкнуться с рядом вызовов. Об этом заявил директор Fitch Ratings по банковскому сектору Павел Каптел 16 апреля на конференции агентства в Ташкенте. Среди ключевых рисков он назвал высокий уровень проблемных кредитов, сохраняющуюся долларизацию и зависимость от внешнего финансирования.

Банковская реформа: амбициозные планы и реальность

Пять лет в Узбекистане проводится масштабная банковская реформа, ключевой целью которой является приватизация государственных банков после тщательной предпродажной подготовки с участием ЕБРР и других институтов развития.

«Как уже было отмечено, на протяжении последних пяти лет были достигнуты определённые успехи. И самое главное — это приватизация «Ипотека-банка», продажа крупной международной финансовой группе OTP», — отметил Павел Каптел.

Однако, по его словам, приватизация ряда других крупных государственных банков, запланированная на 2023–2024 годы, несколько раз откладывалась. Последняя известная информация содержится в постановлении президента, которое предусматривает продажу контрольных пакетов акций в трех крупных банках – SQB, Asaka Bank и Aloqabank – до конца 2025 года.

«Это, на наш взгляд, довольно амбициозная задача. Безусловно, мы видим, что правительство, Центральный банк и сами банки активизировали работу по завершению предпродажной подготовки и заключению сделок с потенциальными инвесторами», — заявил директор Fitch Ratings.

Тем не менее, базовый сценарий агентства предполагает, что продажа всех трех банков в текущем году будет сложной задачей. Fitch Ratings ожидает, что как минимум один или два банка будут приватизированы позднее.

«Здесь очень важен такой момент, как устойчивое присутствие интереса иностранных инвесторов к emerging markets в целом и к Узбекистану в частности, особенно с учетом текущей неопределенности на мировых финансовых рынках», — подчеркнул Павел Каптел.

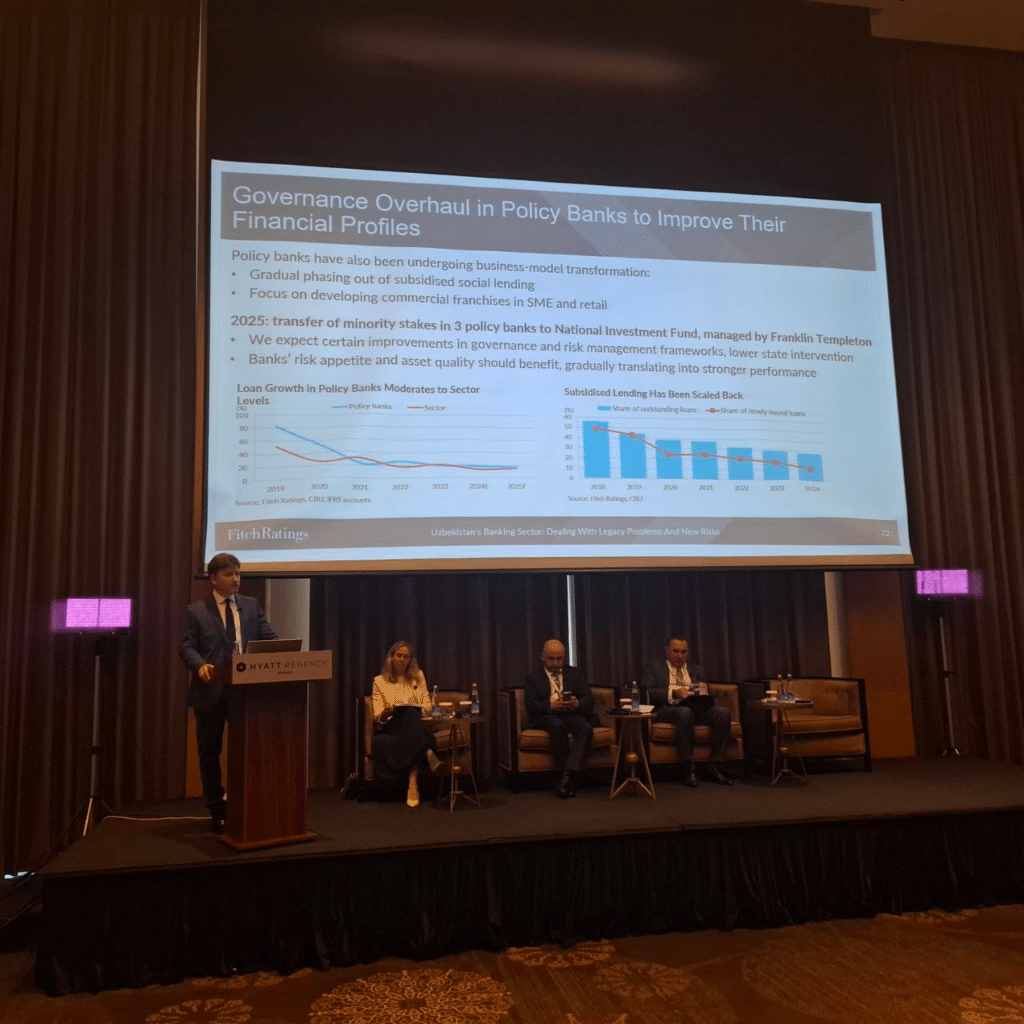

Вторым важным аспектом реформы является трансформация оставшихся в государственной собственности банков, которые выполняют функции льготного кредитования. Государство планирует изменить бизнес-модели этих банков, ориентируясь на более коммерческое кредитование, особенно в сегментах МСБ и розницы.

«Ключевым, на наш взгляд, событием последних месяцев стало создание Национального инвестиционного фонда и передача крупных миноритарных пакетов акций трех банков — «Народного банка», «Банка развития бизнеса» и «Микрокредитбанка» — в этот фонд», — сообщил Павел Каптел.

Он отметил, что управление фондом будет осуществляться крупной международной управляющей компанией Franklin Templeton, что, по мнению Fitch Ratings, является важным шагом, который должен привести к существенному улучшению операционной эффективности, корпоративного управления, менеджмента и риск-менеджмента в этих банках. В среднесрочной перспективе это должно положительно сказаться на качестве активов и прибыльности банков.

Структурные риски: долларизация и качество активов

Павел Каптел упомянул и структурные риски, которые долгое время были характерны для банковского сектора Узбекистана и продолжают оказывать на него влияние.

Прежде всего, он выделил долларизацию. «Хотя долларизация все еще остается высокой, мы наблюдаем устойчивую тенденцию к снижению, как по кредитам, так и по депозитам», — сказал он, ссылаясь на данные Центрального банка, согласно которым доля валютных кредитов снизилась до 42%, а депозитов – до 25%.

Тем не менее, директор Fitch Ratings подчеркнул, что это по-прежнему высокий уровень по сравнению со странами СНГ, что несёт потенциальные риски для качества активов банков, особенно в условиях недостаточной инфраструктуры хеджирования валютного риска. В случае ослабления национальной валюты это может привести к проблемам для банков.

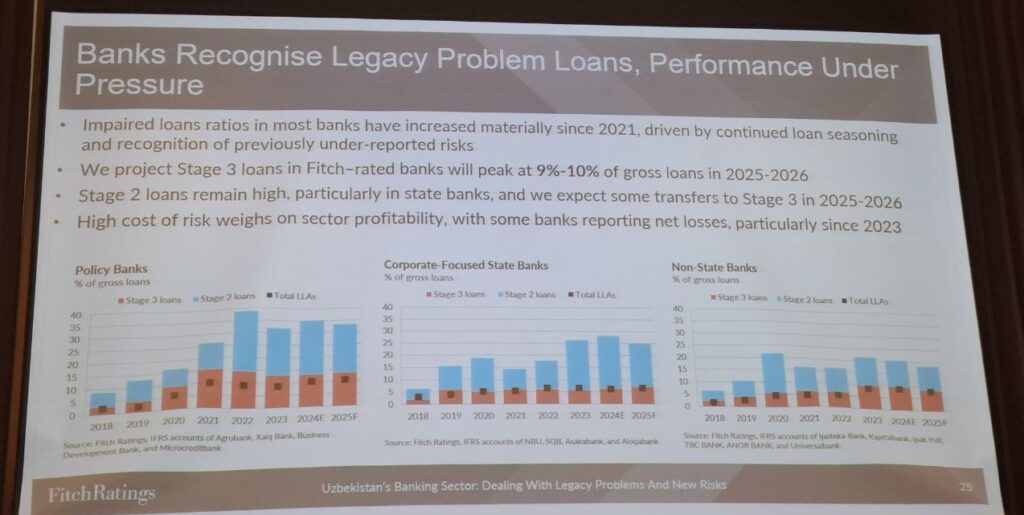

Следующим важным риском было названо качество активов. «Ухудшение качества активов — это, пожалуй, один из ключевых вопросов на сегодня, особенно в госбанках», — отметил Павел Каптел.

По его словам, проблемы вызваны двумя основными причинами: «вызревание» кредитов, выданных по слабым стандартам в предыдущие годы, и улучшение практик риск-менеджмента, благодаря чему банки стали активнее признавать проблемные активы. Fitch Ratings прогнозирует, что уровень проблемных активов в секторе достигнет пика в 9–10% кредитного портфеля (по МСФО — «Курсив») в текущем или следующем году, после чего начнёт снижаться по мере списания и возврата проблемных кредитов и дальнейшего роста кредитования.

Анализируя качество активов, Fitch Ratings разделило банки на три группы: госбанки, выполняющие льготное кредитование; крупные госбанки, ориентированные на корпоративный сегмент; и все остальные негосударственные банки. Наибольшая доля проблемных кредитов по МСФО-9 наблюдается у первой группы банков, что привело к формированию значительных резервов и повлияло на их прибыльность, а в некоторых случаях – к убыткам.

Павел Каптел также отметил значительную государственную поддержку банковского сектора. «За последние 5 лет объём государственной помощи в капитал госбанков составил около $2 млрд в эквиваленте или 2% ВВП за прошлый год», — сообщил он. Интересно, что основная часть помощи с начала банковской реформы направлялась именно банкам, выполняющим функцию льготного кредитования, в то время как SQB и Asaka Bank получили меньший объем поддержки, главным образом для поддержания уровней достаточности капитала. Fitch Ratings ожидает продолжения этой тенденции и в текущем году.

Ещё одним структурным риском была названа зависимость от внешнего финансирования. «Узбекистан — единственная страна в нашем постсоветском портфеле, где почти половина обязательств государственных банков — это внешнее финансирование», — подчеркнул директор Fitch Ratings. В отличие от этого, частные банки в основном опираются на депозиты, как и в других странах СНГ.

При этом он отметил, что риски в краткосрочной перспективе невелики, поскольку большая часть внешнего финансирования получена от международных финансовых организаций и банков на длительные сроки и на льготных условиях, а ближайшие погашения незначительны. Кроме того, сохраняется высокий интерес инвесторов к Узбекистану, что подтверждают недавние успешные выпуски евробондов госбанками.

Новые риски: розничное кредитование и МСБ

Павел Каптел также затронул новые риски, которые появились по мере развития банковского сектора Узбекистана.

Прежде всего, он отметил бурный рост розничного кредитования, которое ранее практически отсутствовало. «Последние годы она растет очень бурными темпами. Видите, что, особенно 22−23 год был такой очень сильный рост, почти 50 процентов год к году», — сказал он.

С одной стороны, это имеет позитивные последствия, такие как снижение долларизации и концентрации кредитов, а также более высокая прибыльность для банков из-за высоких ставок по розничным кредитам. Однако, по мнению Fitch Ratings, это создаёт риск «перегрева» на рынке розничного кредитования, особенно потребительских кредитов, что в дальнейшем может привести к проблемам с качеством активов, как это уже наблюдалось на многих рынках постсоветского пространства.

«И здесь следует отметить очень проактивные действия Центрального банка за последние пару лет. Центральный банк ввел ряд довольно жестких ограничений, особенно по высоко рискованным сегментам, и мы видим, что в 2024 году, по мере того, как эти ограничения были введены, рост кредитования в рознице достаточно сильно замедлился», — подчеркнул Павел Каптел.

В частности, наблюдается значительное замедление роста автокредитования и льготных кредитов семейного предпринимательства, которые Fitch Ratings считает наиболее рискованными сегментами розницы.

При этом рост микрозаймов и потребительских кредитов остаётся высоким, хотя отчасти это объясняется эффектом низкой базы. Fitch Ratings ожидает дальнейших мер Центрального банка по ограничению потенциальных рисков в этом сегменте, включая возможные ограничения по микрозаймам.

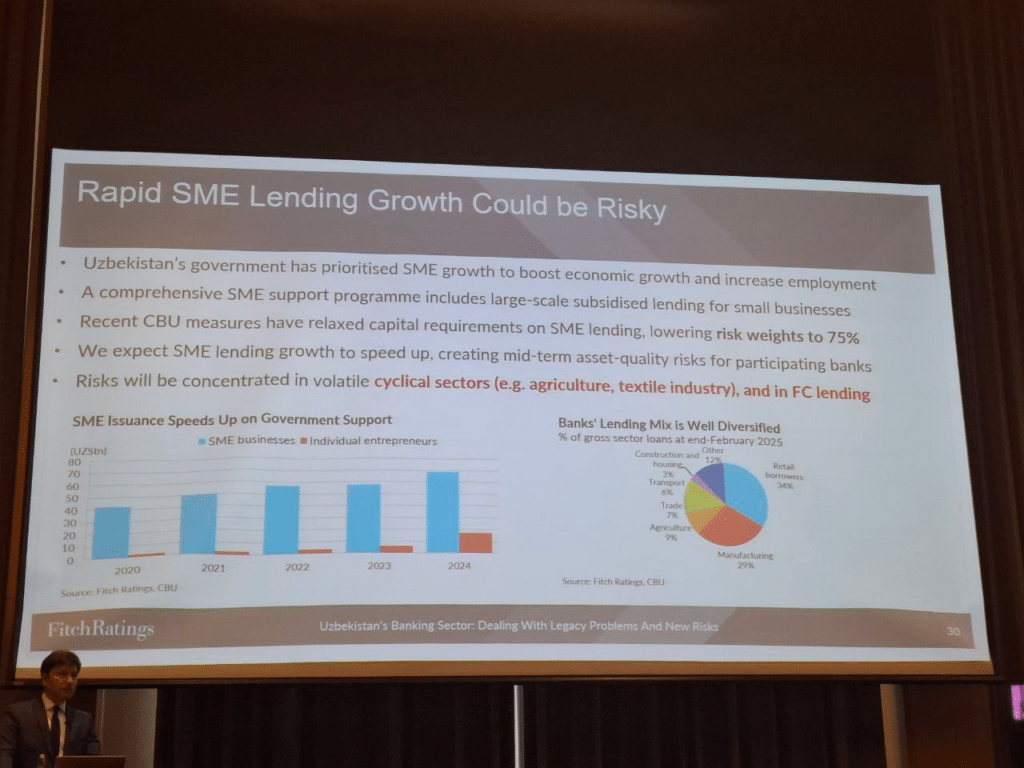

Правительство оказывает значительную поддержку развитию МСБ, выделяются большие средства и оказывается техническая поддержка. Был создан опорный фининститут для этого сегмента – «Банк развития бизнеса». Недавнее снижение Центральным банком требований к капиталу, по мнению Fitch Ratings, может привести к дальнейшему ускорению роста кредитования МСБ. Но за резким ростом кредитования этого сегмента могут скрываться риски.

«И здесь мы будем смотреть на то, какие риски формируются, особенно в таких высокорискованных отраслях МСБ-сегмента. Прежде всего циклические отрасли, такие как сельское хозяйство, строительство, текстильная отрасль, которая пострадала последние годы за счет негативной внешней конъюнктуры», — заявил Павел Каптел.

Ещё одним рискованным аспектом кредитования МСБ являются валютные кредиты, поскольку значительная их доля выдаётся в иностранной валюте, при этом лишь небольшое число заёмщиков имеют экспортную выручку в валюте, а инструменты хеджирования практически отсутствуют. Это означает, что заёмщики берут на себя валютный риск. Fitch Ratings планирует уделять пристальное внимание этим сегментам в своих будущих отчётах и анализе банковского сектора Узбекистана.

Ранее Kursiv Uzbekistan публиковал итоги работы банков республики в 2024 году. Одним из ключевых моментов стало падение чистой прибыли.