Долларизация банковского сектора снижается, но риски по-прежнему существенны

Долларизация банковского сектора Узбекистана остается одной из ключевых тем для финансовых аналитиков и регуляторов. Высокая доля валютных кредитов может стать источником серьезных рисков, особенно для малого и среднего бизнеса. В предыдущей статье, опубликованной Kursiv Uzbekistan, мы уже говорили о качестве активов банков, а теперь предлагаем углубиться в вопрос долларизации – тем более что за последние годы в этом направлении произошли заметные изменения.

Что такое долларизация?

Долларизация банковских активов и обязательств – это отношение средств в иностранной валюте к их общей сумме, включая активы и обязательства, номинированные в национальной валюте. В нашем анализе особое внимание уделяется уровню долларизации кредитных портфелей, так как основная часть активов банков представлена выданными кредитами.

Высокая доля валютных кредитов – высокий риск для банков

Исторический опыт показывает, что высокие уровни долларизации в странах с развивающейся рыночной экономикой (emerging markets), к которым относится и Узбекистан, несут повышенные риски для банков, в особенности для их качества кредитов. Учитывая зависимость таких стран от внешнеэкономической конъюнктуры и меньшую стабильность их финансовых систем по сравнению с более развитыми странами, они более подвержены риску существенного ослабления национальных валют относительно доллара и других мировых резервных валют, что в крайних формах может принять форму обвальной девальвации.

В таком случае долговая нагрузка заемщиков в иностранной валюте увеличивается, причем тем сильнее, чем сильнее снижение курс национальной валюты. Как следствие, им становится труднее обслуживать валютные кредиты, и некоторые такие кредиты могут стать неработающими.

Еще хуже, когда в такой ситуации массово оказываются физические лица – тогда речь может идти уже о рисках для социальной стабильности в обществе. В частности, в Казахстане после глобального финансового кризиса 2008-2009 годов и ряда последовавших за ним серьезных девальваций многие граждане не смогли обслуживать валютные ипотечные кредиты, которые активно выдавались банками ранее. В итоге государству пришлось запускать программы рефинансирования проблемных ипотечных кредитов по старому курсу. Поэтому во многих странах были введены значительные ограничения на выдачу валютных розничных кредитов, а в Узбекистане они и вовсе запрещены.

Почему же в таком случае заемщики в таких странах так охотно берут валютные кредиты? Дело в том, что процентные ставки в национальной валюте, как правило, заметно выше, учитывая высокий уровень инфляции. Если валютный курс относительно стабилен либо происходит лишь небольшое ослабление национальной валюты (что мы наблюдаем в Узбекистане в последние годы), то заемщики могут посчитать более выгодным взять на себя валютный риск в надежде, что серьезной девальвации в ближайшее время не произойдет, и они при этом выиграют от более низкой процентной ставки по валютному кредиту. Это может выглядеть как разумная стратегия в краткосрочной перспективе, но может нести существенные риски как для заемщиков, так и для банков на более длинном временном горизонте.

Валютные обязательства – тоже риск

Похожей логикой объясняется и значительный уровень долларизации депозитов в банковских системах развивающихся стран. В условиях повышенной инфляции и обесценения национальных валют граждане и компании предпочитают хранить свои сбережения и свободные остатки в более твердых валютах. Как следствие, в таких странах существует дефицит долгосрочного стабильного фондирования в национальной валюте, поэтому банки вынуждены фондировать долгосрочные кредиты валютными обязательствами.

Риск для банков возникает опять же в случае существенного ослабления курса национальной валюты. В этом случае обязательства банков перед своими клиентами, выраженные в национальной валюте, увеличиваются. При этом, как мы обсуждали выше, качество валютных кредитов, как правило, ухудшается, то есть банки могут получить меньше процентных доходов, чем предполагалось. В наихудшем варианте это может привести к возникновению серьезных рисков ликвидности. Риски увеличиваются, если кредиты выданы преимущественно в национальной валюте, а фондирование в основном в иностранной валюте – тогда у банка может сформироваться большая открытая валютная позиция. В большинстве emerging markets инструменты хеджирования валютного риска неразвиты, и закрыть такую позицию может быть очень проблематично.

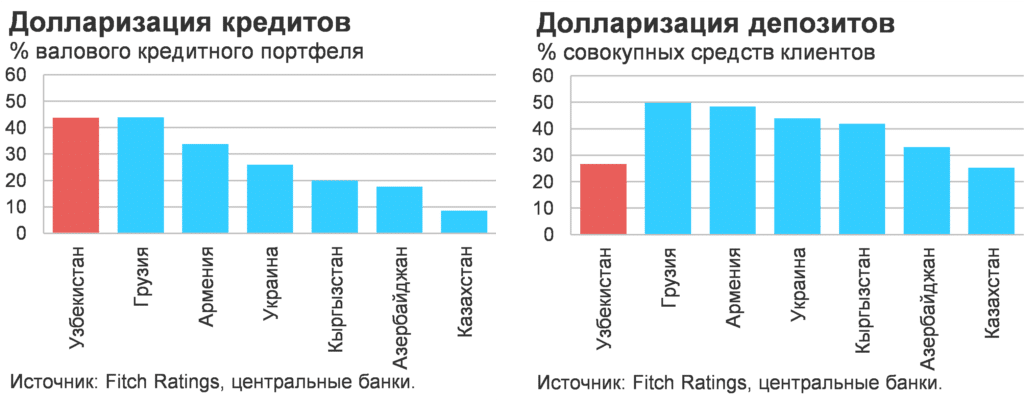

Уровень долларизации в Узбекистане высокий…

Среди стран постсоветского пространства, где Fitch Ratings осуществляет рейтинговое покрытие банков, Узбекистан находится в числе явных лидеров по уровню долларизации кредитов в банковском секторе – вместе с Грузией (у обеих стран валютные кредиты составляли 44% валовых кредитов на конец сентября 2024 года). Однако есть отличие – часть валютных кредитов в Грузии составляют розничные кредиты (в частности, валютная ипотека), а в Узбекистане все валютные кредиты выданы корпоративным заемщикам и МСБ. У других стран постоветского пространства долларизация существенно меньше (в особенности в Казахстане, где она ниже 10%).

Мы считаем такой уровень долларизации кредитов в Узбекистане высоким, однако есть нюансы. В частности, доля валютных кредитов в крупных государственных банках, ориентированных на кредитование госкомпаний и корпоративного сектора, существенно выше среднего показателя по сектору (свыше 60% для некоторых банков). Как правило, это крупные валютные кредиты, выданные на финансирование больших инфраструктурных проектов. Риски смягчаются частичным фондированием со стороны государства и наличием госгарантий по некоторым кредитам.

В остальных банках долларизация кредитов заметно ниже (в среднем 25% на конец сентября 2024 г., по нашей оценке), а валютные кредиты в них гораздо менее концентрированы, т.к. в основном выданы сегменту МСБ (который, тем не менее, мы считаем рискованным, как было сказано ранее).

Что касается долларизации депозитов, то здесь у Узбекистана один из самых низких показателей, наряду с Казахстаном (27% на конец сентября 2024 года). Правда, следует учитывать тот факт, что депозиты до сих пор еще не стали преимущественным источником фондирования для банков Узбекистана (особенно государственных), в отличие от других стран постсоветсткого пространства. Крупные узбекские госбанки по-прежнему зависимы от внешнего фондирования (в основном от зарубежных банков и международных финансовых институтов), которое большей частью представлено валютными кредитами. Таким образом, фактическая долларизация обязательств банков РУз значительно выше.

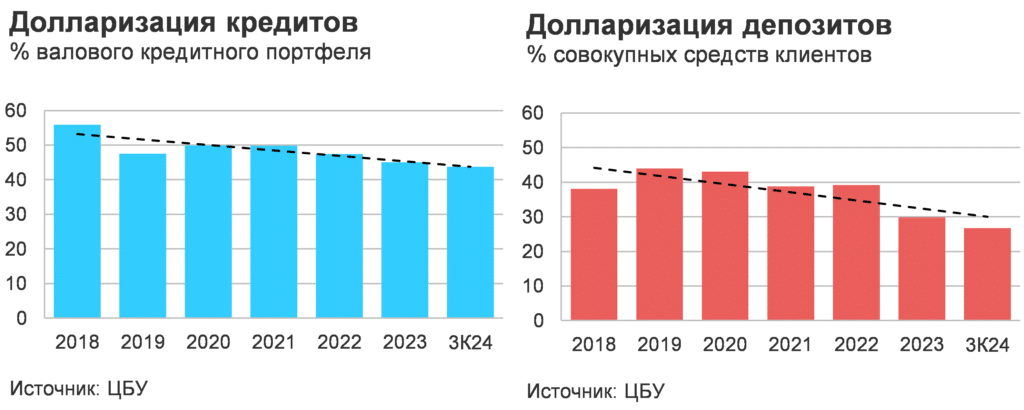

…но тренд положительный

Мы отмечаем позитивную тенденцию постепенного снижения уровней долларизации в банковском секторе РУ в течение последних нескольких лет. Так, доля валютных кредитов по системе снизилась на 12 процентных пунктов с 2018 года, а доля валютных депозитов – на 11 процентных пунктов за тот же период. По нашему мнению, этот тренд объясняется как ситуативными, так и объективными причинами. В числе первых, прежде всего, перевод значительного объема валютных кредитов госсектору в Фонде реконструкции и развития Узбекистана в 2019 году, который привел к резкому одномоментному снижению уровня долларизации кредитов, а также частичная конвертация некоторых валютных кредитов в сумовые. Главный объективный фактор девалютизации банковского сектора – быстрый рост розничного кредитования в последние два-три года, которое целиком представлено сумовыми кредитами. Относительная стабильность валютного курса и более активное использование банковских услуг бизнесом и населением, с нашей точки зрения, способствовали росту доли сумовых депозитов в банках.

Перспективы дедолларизации

Следует ли ждать дальнейшего снижения уровней долларизации в банковском секторе Узбекистана? Мы полагаем, что в условиях стабильности экономической среды этот тренд продолжится, хотя и будет постепенным, поэтому существенного падения доли валютных кредитов и обязательств в банках РУ в ближайшее время ожидать не приходится. При этом важное значение будет иметь динамика корпоративного кредитования – например, если начнется реализация крупных инвестпроектов, его вероятным следствием станет рост крупных валютных кредитов и, соответственно, рост долларизации кредитов. И наоборот, продолжение активного роста кредитования физлиц приведет к снижению доли валютных кредитов. Однако главным фактором, способным повлиять на текущую тенденцию девалютизации, является динамика валютного курса сума по отношению к доллару. Если ослабление национальной валюты по сравнению с темпами предыдущих лет будет более существенным, естественно, способствовать росту уровня долларизации в банковском секторе.