С началом полномасштабного вторжения России в Украину Кыргызстан оказался в центре внимания западных СМИ и аналитических центров как один из хабов реэкспорта в Россию товаров двойного назначения и другой продукции, подпадающей под экспортные ограничения. Kursiv Uzbekistan проанализировал зеркальную статистику внешней торговли UN Comtrade, чтобы проследить, как после 2022 года изменились торговые потоки и есть ли в этих данных признаки возможного обхода санкций.

После февраля 2022-го многие партнеры нарастили экспорт в Кыргызскую Республику в сотни и даже тысячи раз. В большинстве случаев за этими впечатляющими цифрами стоит видеть либо эффект нулевой базы, когда даже небольшие абсолютные объемы дают экстремально высокие темпы роста (Эстония, Чехия, Румыния, Азербайджан), либо разовые скачки, не формирующие тренда (Сербия).

Ярко выраженные и устойчивые изменения в структуре экспорта в Кыргызстан наблюдаются у Южной Кореи, Грузии, Германии, Италии и Турции. Эти страны характеризуются сочетанием трех факторов, которые могут указывать на долгосрочный структурный сдвиг в торговых потоках:

• значительный абсолютный прирост среднемесячных объемов экспорта;

• долгосрочный относительный рост по сравнению с базовым периодом 2022 года;

• закрепление торговли на новом уровне («плато») после выявленной точки разрыва.

Южная Корея

Южная Корея с большим отрывом опережает все рассматриваемые страны по абсолютному приросту среднемесячных объемов экспорта, которые достигли $290 млн в 2025 году, показав более чем девятикратный рост по сравнению с базовым 2022-м. Годовые поставки за этот период выросли с $373 млн до $3,5 млрд.

Первый значимый скачок более чем на 25% произошел уже в марте 2022 года (+36,9%, с $10,34 млн до $14,15 млн), однако его масштаб был относительно небольшим.

Первое устойчивое ускорение, после которого поставки уже не возвращались к значениям февраля 2022-го, наблюдалось в июне – июле того же года. В июне экспорт подскочил на 27,7%, в июле — на 62,5%, в сентябре — еще на 44,9%. К октябрю объем экспорта достиг $63,85 млн, что в шесть раз превышало средний уровень января – февраля.

Крупнейший структурный разрыв за весь период приходится на июнь 2025 года, пик наблюдался в сентябре 2025 год, когда поставки увеличились в 44 раза к базовому уровню и достигли $467,5 млн.

Структура корейского экспорта в Кыргызстан после февраля 2022 года еще больше сдвинулась к монопрофильности. Доля легковых автомобилей в общем объеме поставок выросла с 63,2% в 2022 году до 89,9% в 2025-м. Экспорт легковушек рос ступенчато на протяжении всех четырех лет, достигнув $3,13 млрд в последний отчетный год.

Пиковым для этой товарной категории стал октябрь 2025-го. Экспорт взял отметку $435,6 млн, показав рост почти в 120 раз по штукам и 164 раза по стоимости.

По другим товарам автомобильного кластера та же картина, но в меньшем масштабе. Экспорт грузовиков из Кореи вырос почти в семь раз — с $8,62 млн в 2022 году до $58,98 млн в 2025-м. Поставки автозапчастей увеличились на 56% — с $17,57 млн до $27,46 млн за тот же период, хотя рост был не монотонным.

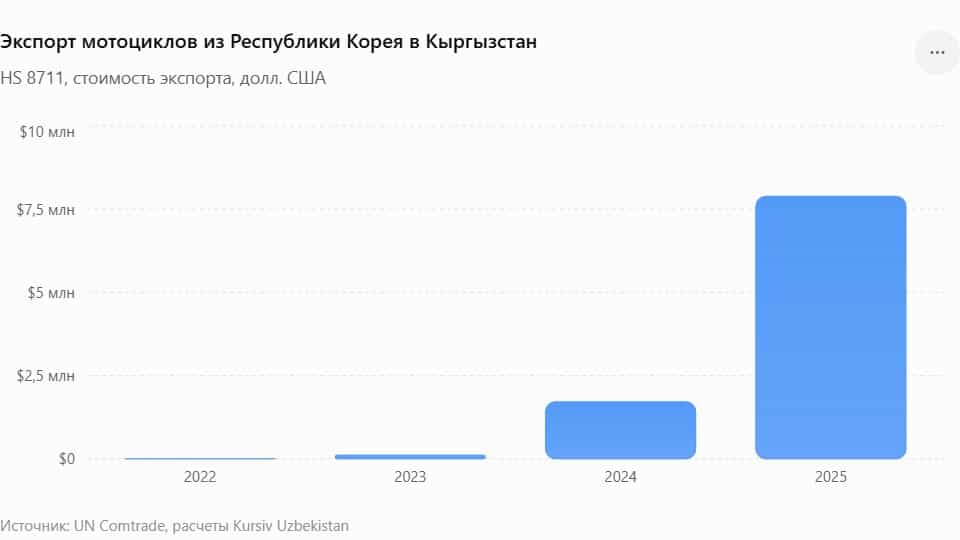

Самый впечатляющий взлет в 1196 раз с практически нулевой отметки продемонстрировали мотоциклы. Поставки формируют устойчивый поток с середины 2024 года, а в 2025-м резко ускоряются до $7,89 млн за год, по времени это совпадает с началом их массового применения штурмовыми подразделениями ВС РФ в Украине.

Самой интересной категорией среди товаров двойного назначения стали разъемы, соединители и низковольтная коммутационная аппаратура, которые используются в телекоммуникационном и серверном оборудовании. В 2022 году поставки из Южной Кореи практически отсутствовали, а в 2023-м оставались эпизодическими. С 2024 года: экспорт стал регулярным и достиг $2,41 млн. В 2025 году сохранились на уровне свыше $2 млн с ежемесячными отгрузками.

Существенный рост также наблюдался в поставках строительной и дорожной техники, а также рентгеновской и радиационной аппаратуры, отдельные виды которой относятся к продукции двойного назначения.

Грузия

В отчетах Еврокомиссии и журналистских расследованиях Грузия регулярно упоминается в числе юрисдикций, которые могут использоваться Россией для обхода санкций. Подсанкционные товары поступают из Грузии в РФ как напрямую, так и через страны-«прокладки», в том числе — Кыргызстан.

Между 2022 и 2025 годами грузинский экспорт вырос в 16 раз — рекорд среди рассматриваемых стран. Объем поставок за этот период увеличился с $97,3 млн до $1,5 млрд. Резкий взлет — в 7,4 раз к предыдущему году — произошел 2023-ом, после чего рост замедлился до 90% в 2024-м и до 20% — в 2025-м.

Помесячная динамика демонстрирует характерный пилообразный профиль: значительные колебания (нередко в пределах ±30–50%) накладываются на выраженный восходящий тренд.

Как и в случае с Южной Кореей, первые признаки структурного сдвига в торговых потоках наметились летом 2022 года. В июне – августе экспорт рос три месяца подряд, после чего объемы торговли больше не возвращались к уровню начала года.

Первый структурный перелом наметился спустя год после полномасштабного вторжения в Украину. Среднемесячный экспорт вырос в четыре раза — с $13,7 млн до $55,7. На второе плато объемы торговли вышли в июле 2024 года: скользящее среднее в июле – декабре выросло на 84% по сравнению с предыдущими шестью месяцами. После пика в ноябре 2025 ($165,91 млн) идет спад с частичным восстановлением в марте – апреле 2026 года.

Весь четырехлетний период доля легковых машин в общем экспорте росла даже быстрее, чем у Южной Кореи, увеличившись с 77,1% в 2022 году до 95,0% в 2025-м. Спад начала 2026 года тоже синхронизирован с машинами: автомобильный поток просел, потащив за собой весь тотал.

Германия

Первый крупный структурный сдвиг в немецком экспорте в Кыргызстан произошел уже в июле 2022 года. Скользящее полугодовое среднее выросло в 5,3 раза — с $9,15 млн до $48,13 млн в месяц. После почти двух лет высоких объемов поставки достигли пика в феврале 2024 года, а затем перешли к устойчивому снижению.

Германский экспорт более диверсифицированный (см. таблица). На доминирующую категорию — легковые машины — приходится 32,1 %, на всю автотранспортную группу — 45% общих поставок. Около 10% дает промышленное оборудование. В топ-5 также входят нефтепродукты и химия (4,5%), электроника и электрооборудование (3,5%), продукты питания (3%). Наиболее заметный в стоимостном выражении рост после 2022 года наблюдался в автотранспортной группе и промышленном оборудовании.

Экспорт легковых автомобилей с некоторым опережением повторяет общую динамику: резкий взрывной рост в июле 2022 года, почти двухлетнее устойчивое плато и резкий обвал в сентябре 2024 года, переходящий в более плавное снижение. При этом их доля в поставках достигла максимума уже к концу 2022 года, после чего начала снижаться и январю 2026-го упала до 10%, потащив за собой тотал.

Сопутствующие товары вели себя похоже друг на друга, но не идентично автомобилям. Автозапчасти стартовали с почти нулевой базы и за два года увеличили ежемесячный экспорт почти в шесть раз — до $3,45 млн к концу 2024 года. Однако уже в декабре 2024-го уровень упал почти вдвое к прошлому месяцу, после чего началось быстрое снижение. Запчасти для двигателей также выросли почти с нуля в восемь раз, без резких колебаний.

Поставки грузовиков росли на протяжении всего периода, достигнув среднемесячного пика в 2025 году — $1,64 млн, их доля в общем экспорте также увеличивалась. Рост этой категории может частично отражать внутренний строительный бум Кыргызстана, а не исключительно транзитную схему — разделить эти два фактора по доступным данным не получится.

Экспорт мотоциклов развивался по тому же сценарию, что и в случае с Кореей. После почти нулевых объемов в 2022–2023 годах поставки резко ускорились с весны 2024-го и достигли пика в апреле 2025 года. При этом Германия значительно опережала Корею по масштабу поставок: за весь период экспортировано более 2 тыс. мотоциклов на $21,1 млн против 916 единиц на $9,7 млн.

Поставки промышленного оборудования выросли с $0,38 млн в месяц до начала войны до $7,79 млн в среднем за 2024 год, достигнув пиковых $15,45 млн в июне 2024 года. Рост начался сразу после февраля 2022 года и продолжался три года подряд без откатов, что хронологически совпадает с началом полномасштабной войны в Украине.

Та же группа товаров демонстрирует сопоставимый рост и у других рассматриваемых стран: Кореи (в 20 раз) и Турции (по 3,3 раза). Однако специфический резкий обвал немецкого промышленного экспорта к концу 2024-го началу 2025-го на фоне усиления санкционного контроля косвенно указывает на то, что часть этого потока могла идти транзитом.

Турция

В сравнении с другими странами Турция демонстрирует наиболее сдержанную динамику. Годовой объем турецкого экспорта вырос примерно с $903 млн в 2022 году до $1,34 млрд в 2025 году (на $438 млн) с пиком $149,9 в октябре 2024-го. За весь период поставки увеличились в скромные полтора раза.

Турецкий экспорт рос постепенно. Единственный заметный структурный сдвиг произошел в мае 2024 года, однако он оказался относительно слабым, а последующие объемы не закрепились на устойчивом новом плато.

Основной прирост турецкого экспорта после 2022 года пришелся на поставки золота и ювелирных изделий из драгоценных металлов (HS 7113). В отличие от автомобилей, электроники или авиационных комплектующих, эти товарные категории сложно напрямую связать с последствиями войны в Украине или обходом санкций.

Среди чувствительных к санкционному контролю товаров особое внимание обращают авиазапчасти, аппаратура передачи данных и токарные станки с числовым программным управлением (ЧПУ).

Поставки авиазапчастей практически отсутствовали до 2023 года, а к концу 2025-го выросли до $11,5 млн.

Экспорт аппаратуры передачи данных из Турции в Кыргызстан увеличился с $75,9 тыс. в 2022 году до $1,79 млн в 2025-м. Поставки станков с ЧПУ выросли с $97,6 тыс. до $1,83 млн, однако потом упали на 93% к пику.

Италия

Итальянский экспорт в Кыргызстан демонстрирует более чем шестикратный устойчивый рост с $64,8 млн в 2022-м до $408,7 млн в 2025 году. Структурный разрыв случился в июле 2023 года: среднемесячный уровень поставок скакнул с $13,54 млн до $24,96 млн. Ровно через год — в июле 2024-го — поставки достигли пикового значения $51,19 млн, превысив базу января – февраля 2022-го в 29 раз.

Рост итальянского экспорта в Кыргызстан был широко диверсифицирован: росли поставки мебели, кранов и клапанов, сидений, автозапчастей, промышленных горелок и других товаров. Сравнение с 2021 годом показывает, что во многих категориях рост после 2022 года может быть объяснен восстановлением после пандемийного спада, а не следствием структурного перелома.

Исключением стало огнестрельное оружие. Экспорт огнестрела вырос с $0,89 млн в 2022-м до $5,53 млн в 2023 году, сохранился почти на том же уровне в 2024-м ($5,30 млн), а в 2025 году полностью выпал из статистики. Хотя речь идет о преимущественно охотничьем и спортивном оружии, такой резкий двухлетний всплеск с последующим обрывом выглядит нетипично для гражданского рынка.

Некоторые выводы

Анализ зеркальной статистики показывает, что основной вклад в резкий рост экспорта в Кыргызстан после 2022 года внес реэкспорт автомобилей и товаров автотранспортной группы. Именно автомобильный поток определяет большую часть прироста торговли у Южной Кореи, Грузии и в значительной степени Германии. На этом фоне поставки так называемых товаров двойного назначения остаются относительно небольшими как по стоимости, так и по объему.

На примере рассмотренных стран видим три разных сценария трансформации экспортных потоков.

- Германия — «быстрый вход, быстрый выход». Взрывной скачок уже в июле 2022-го (в 5,3 раза), пик в начале 2024-го, затем обвал — похоже на использование лазейки, которую впоследствии прикрыли усилившимся контролем.

- Корея и Грузия — «ступенчатое закрепление». Реакция тоже началась летом 2022 года, но рост шел волнами, через несколько последовательных плато вплоть до 2025 года — это больше похоже на устойчивый, разрастающийся канал, а не на разовое окно возможностей.

- Италия и Турция — «поздний и слабый отклик». Италия подключилась только в июле 2023-го, Турция — вообще без устойчивого закрепления. Причина неочевидна: это может быть (а) эффект вытеснения — переток из уже «засвеченных» хабов после их закрытия; (б) отсутствие готовой инфраструктуры / связей для параллельного экспорта, в отличие от Кореи и Грузии; либо (в) наложение с постпандемийным восстановлением торговли, из-за чего санкционный и органический рост трудно разграничить в данных.

Материал основан на анализе открытых данных международной торговой статистики UN Comtrade и отражает исключительно выявленные изменения в торговых потоках. Приведенные факты и выводы не являются доказательством обхода международных санкций, нарушения экспортного контроля или участия каких-либо государств, компаний либо физических лиц в противоправной деятельности. Для установления подобных обстоятельств необходимы данные о конечных получателях товаров, маршрутах поставок и результаты расследований компетентных органов.