Fitch: O‘zbekistonda banklarni xususiylashtirish kechroq muddatga qoldirilishi mumkin

O‘zbekistonda davlat banklarini xususiylashtirish kechroq muddatga qoldirilishi mumkin. Ushbu prognoz haqida Fitch Ratings kompaniyasining moliya institutlari bo‘yicha direktor o‘rinbosari Pavel Kaptel Toshkentdagi konferensiya davomida gapirdi.

Reyting agentligi eksperti mamlakatda bank tizimini isloh qilish rejalariga e’tibor qaratdi. Maqsadlardan biri qator davlat banklarini sotish bo‘lib, u YeTTB, XMK va OTB kabi yetakchi xalqaro rivojlanish institutlari bilan hamkorlikni o‘z ichiga oladi. Ular texnik yordam, konsalting xizmatlarini ko’rsatadilar va keyinchalik strategik investorga sotish maqsadida xususiylashtirilgan davlat banklarining minoritar aksiyadorlari bo‘lishlari mumkin.

«Ammo islohot faqat bu bilan bogʻliq emas. Korporativ boshqaruv tartib-qoidalari va banklar sotilishi, balki davlat mulkida qoladigan risklarni boshqarishning sezilarli darajada yaxshilangani ham muhim rol o‘ynaydi. Islohotning yana bir muhim jihati – bu sohani tartibga solish, xususan, bank kapitalining potentsial standartlari nuqtai nazaridan takomillashtirishdir», — dedi Pavel Kaptel.

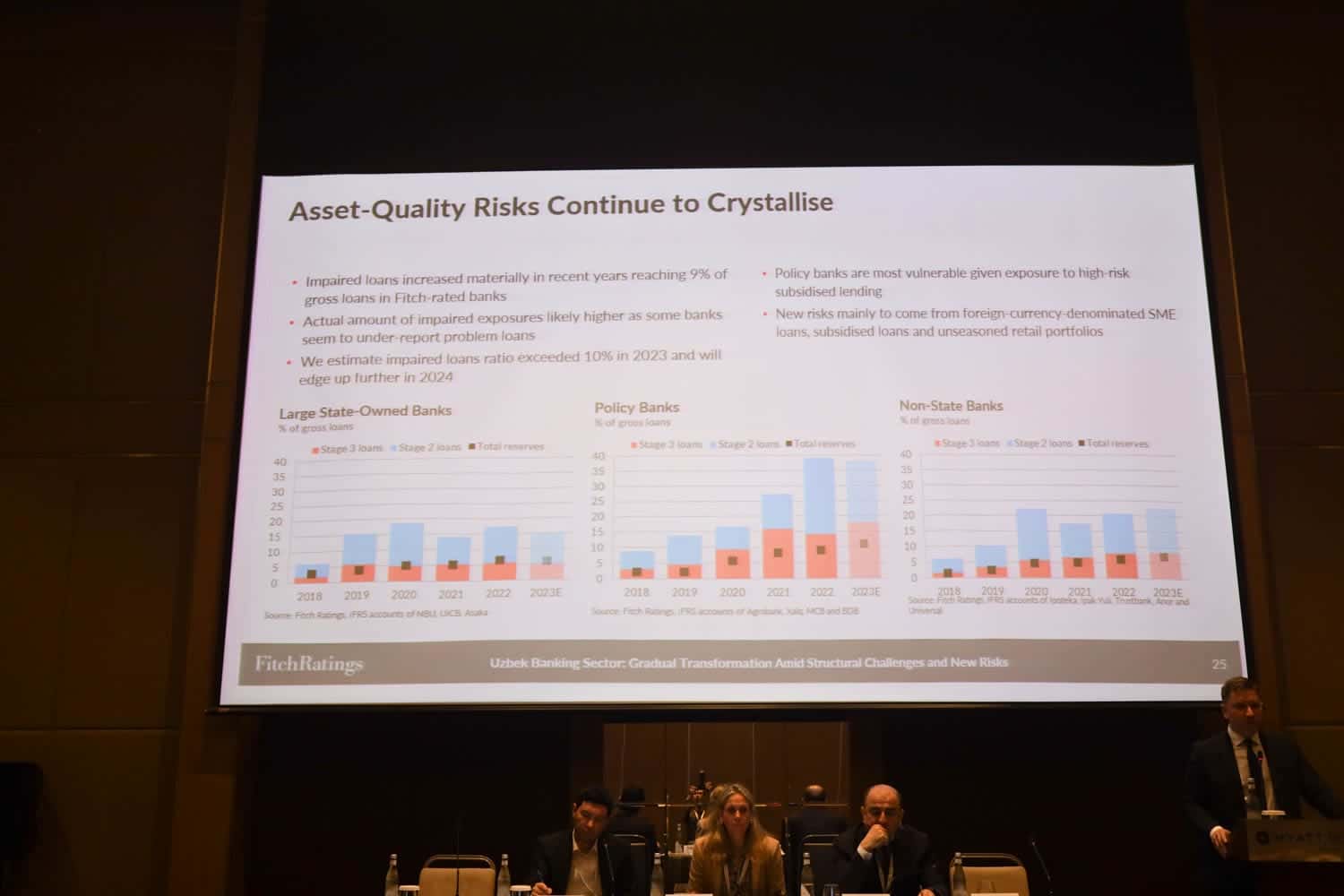

Mutaxassisning fikricha, progress sezildi. Dastlabki to‘rt yilda nodavlat banklarning sohadagi ulushi 2019-yil oxiriga nisbatan ikki baravar ko‘paydi va ayni paytda tarmoq aktivlarining qariyb uchdan bir qismini tashkil etadi. Ammo bu hali ham hukumat tomonidan belgilangan maqsaddan sezilarli darajada past (2025 yil oxirida 60 foiz). Uchta yirik bankdan faqat bittasi – Ipoteka bank sotilgan. Navbatda SQB va Asakabank.

«Eslatib o‘taman, ikkala bank ham 2023-yil oxirigacha strategik investorlarga sotilishi rejalashtirilgan edi. Ammo o’tgan yili hukumat belgilangan muddatlar orqaga surilayotganini eְ’lon qildi. “O‘zsanoatqurilishbank» uchun – 2024-yil oxiri, «Asakabank» uchun – 2025-yil oxiri. Bizning taxminimizga ko‘ra, bu muddatlar yana uzaytiriladi”, — deb tushuntirdi Fitch vakili.

Mutaxassis bu ssenariyning sabablari haqida moliya institutlari uchun sotishdan oldingi tayyorgarlik hali ham davom etayotganini aytdi. Bu keng ko‘lamli jarayon. Ikkala bank ham korporativ sektor va davlat kompaniyalariga kredit berishga ixtisoslashgan va hozirda ko’proq diversifikatsiyalangan modelni (KO’B va chakana savdo) qurishmoqda. Bu ikkala bankka ham vaqt talab etadi. Fitch ijobiy tendensiyalarni kuzatmoqda, KO’B va chakana savdoning ulushi o‘sib bormoqda, ammo hozircha tezlik bilan emas.

Savdo istiqbollarini oshirish uchun banklar ko‘proq daromadni ko‘rsatishlari kerak. Bu, ayniqsa, chakana savdo segmentida faolroq kreditlash o‘sishini talab qiladi. Ammo buning uchun kapital kerak bo‘ladi.

«Shuning uchun YeTTB, XMK va boshqa tashkilotlarning bank kapitaliga langar investor sifatida kirishi istiqboli banklarning o‘z vaqtida sotilishini yoki sotilmasligi nuqtai nazaridan juda muhim. Agar bu ro‘y bersa, bu banklarga kredit berish hajmini oshirish uchun kapital beradi va shu orqali daromadni oshiradi va bozor ulushini oshiradi», — dedi Fitch direktori o‘rinbosari.

Bu, shuningdek, potentsial investorlar uchun qulaylik beradi. Ular transformatsiyaning birinchi bosqichi yakunlanganiga va banklarni xarid qilishga ishonch hosil qilishadi, deya xulosa qildi Pavel Kaptel.

Avvalroq «Kursiv» Fitch anjumani chog‘ida O‘zR Markaziy banki raisi o‘rinbosari Abrorxo‘ja Turdaliyev mikromoliyaviy banklar nima qilishini aytganini e’lon qilgan edi.