Omonatmi yoki obligatsiya: 2025-yilda qaysi biri ko‘proq daromad keltiradi

2025-yil aprelidan boshlab O‘zbekiston banklari jismoniy shaxslar uchun depozit stavkalarini pasaytirdi — endilikda maksimal daromad yiliga 23 foizdan oshmaydi. Bu ko‘rsatkich avvalgi oylar bilan solishtirganda (25%) sezilarli pasayish hisoblanadi, ayniqsa mart oyida asosiy stavka oshirilganini inobatga olsak. Kutilganidek, daromadlilik oshmadi — aksincha, pasaydi. Shu bilan birga, bozorda yiliga 29 foizgacha daromad keltirishi mumkin bo‘lgan muqobil moliyaviy vositalar, jumladan, obligatsiyalar mavjud. Obligatsiyalar depozitlar kabi ishonchli va daromadli vosita bo‘la oladimi? Kursiv Uzbekistan bu savolga javob topish maqsadida mutaxassislar bilan suhbatlashdi.

Ushbu maqolada quyidagilar haqida ma’lumot olasiz:

- Obligatsiyalar nimasi bilan qiziq

- Obligatsiyani xarid qilish va sotishda nimalarga e’tibor qaratish kerak

- Qanday xavflarni inobatga olish kerak

- O‘zbekistondagi eng daromadli obligatsiyalar

- Emittentlar uchun qanday imkoniyatlar mavjud

Obligatsiyalar nimasi bilan qiziq

«Toshkent» Respublika fond birjasi boshqaruvi raisi Georgiy Paresishvilining aytishicha, depozitlar bo‘yicha stavkalarning pasaytirilishi korporativ obligatsiyalarni joylashtirish uchun qo‘shimcha imkoniyatlar yaratmoqda.

Uning ta’kidlashicha, ilgari oddiy omonatchilar uchun depozitlar ikki katta afzallikka ega edi: yuqori stavkalar va 100% davlat kafolati. Endi bu ikki ustunlik o‘z kuchini yo‘qotdi — stavkalar tushdi, davlat kafolati esa 200 million so‘m bilan cheklangan.

Paresishvilining fikricha, «agar emittentlar (obligatsiya chiqaruvchilar) bank omonatlaridan biroz yuqoriroq daromadlilik taklif qilsalar, bu eng avvalo ilgari pulini banklarga qo‘ygan odamlar uchun qiziq bo‘ladi».

Freedom Broker tahlilchisi Boris Bondarning fikricha, obligatsiyalar bozori bank tizimida saqlanib kelgan likvidlikning bir qismini o‘ziga jalb qila oladi.

Uning aytishicha, «obligatsiyalar daromad olish vositasi sifatida bank omonatlariga o‘xshash: aniq belgilangan foiz stavkasi va muayyan muddat mavjudligi sababli ayrim omonatchilar o‘z jamg‘armalarining bir qismini yuqori daromadli obligatsiyalarga yo‘naltirishga qaror qilishi mumkin».

Shuningdek, u mavjud soliq imtiyozlariga ham e’tibor qaratadi. Uning ta’kidlashicha, 2028-yil oxirigacha obligatsiyalar bo‘yicha foiz daromadlar foyda solig‘idan ozod qilingan. Yaqinda esa yangi vosita — shahsiy investitsiya hisobvarag‘i (ShIH) joriy etildi. Bu mexanizm orqali investorlar ish haqi yoki boshqa daromadlarining bir qismini qimmatli qog‘ozlarga yo‘naltirib, ushbu summadan daromad solig‘i to‘lashdan ozod bo‘ladilar — agar mablag‘ ShIH hisobida kamida 12 oy saqlansa.

Obligatsiyani xarid qilish va sotishda nimalarga e’tibor qaratish kerak

Georgiy Paresishvilining ta’kidlashicha, obligatsiyalarning eng muhim afzalliklaridan biri — bu ularning likvidligi.

Uning aytishicha, «obligatsiyalar depozitlarga nisbatan ancha likvid hisoblanadi. Depozitni sotib bo‘lmaydi, obligatsiyani esa sotishda investor hisoblangan foizlardan mahrum bo‘lmaydi».

Paresishvili qo‘shimcha qiladi: depozit mablag‘ini ham muddatidan oldin yechib olish mumkin, biroq bu holatda hisoblangan foizlar yo‘qotilishi mumkin.

Uning fikricha, hozircha obligatsiyalar bozori kutilgan darajadagi likvidlikka yetmagan bo‘lsa-da, ijobiy dinamika kuzatilmoqda: bitimlar har kuni amalga oshmoqda, savdo hajmi esa kuniga 60–100 milliard so‘mgacha yetmoqda. «Bozordagi obligatsiyalar soni qancha ko‘paysa, likvidlik shuncha yuqori bo‘ladi», — deya ta’kidlaydi savdo maydonchasi rahbari.

Birja rahbarining ta’kidlashicha, investorlar emittentlar bilan oldindan kelishgan holda obligatsiyalarni qayta sotib olish imkoniyatini belgilab olishlari mumkin. Zarurat tug‘ilganda, ma’lum chegirma (diskont) bilan ularni sotishlari mumkin. Bunday mexanizm likvidlik yetishmovchiligi xavfini kamaytiradi va investorlar uchun qo‘shimcha ishonch yaratadi: agar bozorda talab past bo‘lsa ham, ular aktivdan chiqib keta olishlariga kafolat beradi.

Boris Bondar esa obligatsiyalarni qanday xarid qilish va sotishni tushuntirdi. Uning aytishicha, investitsiya qilish uchun avvalo «Toshkent» Respublika fond birjasi savdolariga kirish huquqiga ega litsenziyaga ega investitsiya vositachisi orqali brokerlik hisobi ochish lozim. So‘ngra ushbu hisobni to‘ldirish kerak bo‘ladi — buning uchun Payme, Click yoki Uzum kabi ilovalar orqali to‘lov amalga oshiriladi. Shundan keyin obligatsiyalarni xarid qilish mumkin bo‘ladi.

«Xarid qilingan qimmatli qog‘ozlar brokerlik hisobiga T+2 hisob-kitob muddati doirasida tushiriladi», — deya tushuntiradi tahlilchi. Xuddi shuningdek, obligatsiyalar sotilganda ham pul mablag‘lari investorga o‘tkaziladi, ammo bu jarayon bozor likvidligiga bog‘liq bo‘ladi.

T+2 tizimi — bu qimmatli qog‘ozlar bo‘yicha tuzilgan bitimlar (ya’ni, pul mablag‘lari va qog‘ozlarning o‘zaro o‘tkazilishi) bo‘yicha hisob-kitoblar operatsiya tuzilganidan keyingi ikkinchi ish kunida yakunlanishini anglatadi. Ushbu qoida ham xarid, ham sotuv operatsiyalariga tatbiq etiladi — ya’ni, pul yoki qimmatli qog‘ozlar darhol emas, ikki kun o‘tgach yetib boradi.

Bondarning ta’kidlashicha, «bozor sharoitiga qarab obligatsiyalarni sotish tez amalga oshishi mumkin, ba’zida esa xaridor topish uchun vaqt talab qilinadi — bu holat tranzaksiyaning bajarilish muddatiga ta’sir qilishi mumkin».

Shuningdek, u pul mablag‘larini yechib olish uchun investor brokerga (investitsiya vositachisiga) ariza topshirishi zarurligini qayd etadi. Mablag‘lar, mijoz to‘g‘ri ma’lumotlarni taqdim etgan taqdirda, ikki ish kuni ichida karta hisobiga o‘tkaziladi.

Xatarlarni inobatga olish

Ikkala ekspert ham bir fikrga kelishadi: obligatsiyalarning jozibadorligi ortib borayotganiga qaramay, toʻsiqlar saqlanib qolmoqda. Paresishvilining taʼkidlashicha, qaytarib sotib olish mexanizmi allaqachon mavjud, ammo bu bozor yosh, shuning uchun amalda bu mexanizm hali toʻliq ishlab chiqilmagan. Shu bilan birga, «oxirgi vaqtlarda rasmiy defoltlar boʻlmadi — faqatgina kupon toʻlovlari boʻyicha bir necha kunga kechiktirishlar boʻldi».

Boshqa tomondan, Boris Bondar ta’kidlaydiki, obligatsiyalar ham, bank omonatlari singari, qarz oluvchining qarzni qaytarish qobiliyatiga bog‘liq xatarlarga duchor bo‘ladi. Uning so‘zlariga ko‘ra, kuponning nominal stavkasi odatda emitentning kredit profiliga xos bo‘lgan xavf darajasini aks ettiradi.

Bondarning fikricha, bunday xatarlarni baholash uchun investorlar kompaniyalarning biznes modeli va moliyaviy hisobotlarini mustaqil o‘rganishlari lozim. Biroq u shunday deydi: «Ko‘pchilikda bu imkoniyat mavjud emasligini inobatga olsak, obligatsiyalar bozori aholining ishonchini darhol qozona olmasligi mumkin».

Eng daromadli obligatsiyalar

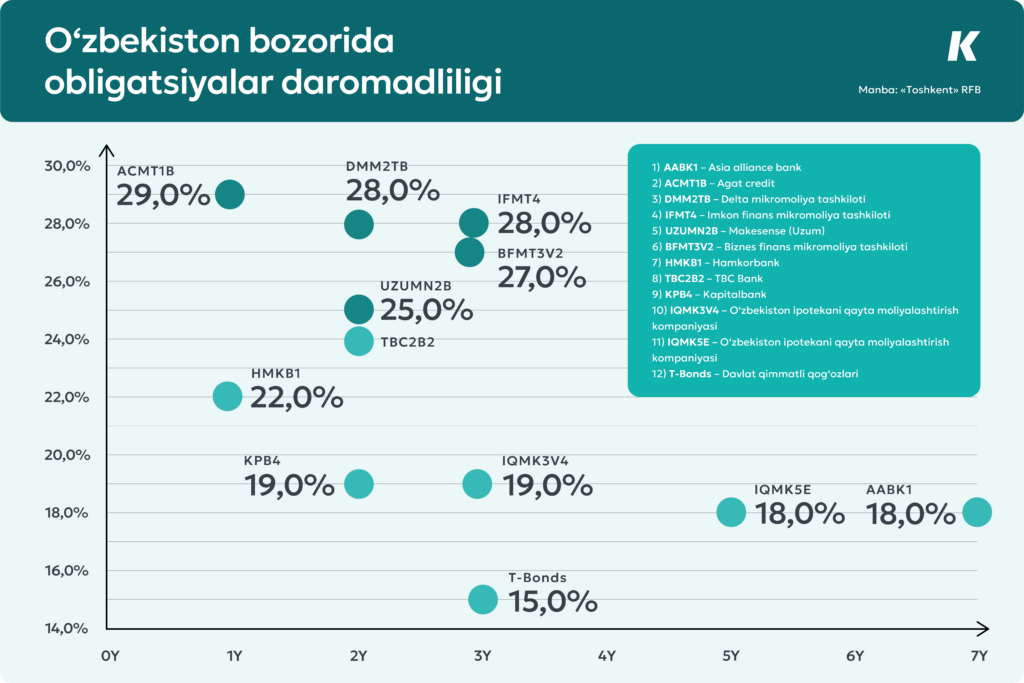

Boris Bondarning ma’lumotlariga ko‘ra, hozirda eng yuqori daromadli obligatsiyalar — bu mikromoliyaviy tashkilotlar tomonidan chiqarilgan qimmatli qog‘ozlardir.

U qayd etishicha, ushbu qimmatli qog‘ozlar bo‘yicha qat’iy belgilangan daromadlilik stavkasi yillik 27% dan 29% gacha bo‘lib, foizlar har oy to‘lanadi. Agar investor ushbu oylik to‘lovlarni yana yangi obligatsiyalar xarid qilishga yo‘naltirsa, murakkab foiz effekti hisobiga umumiy daromadlilikni 32 foizgacha oshirish mumkin.

Shu bilan birga, qimmatli qog‘ozlar bilan bog‘liq bitimlar bo‘yicha brokerlar komissiya undirishini ham inobatga olish zarur — bu xarajatlar xarid yoki sotuv vaqtida amal qiladi. Ayrim hollarda komissiya miqdori bitim summasining 0,4–0,6 foizigacha yetishi mumkin. Shu sababli, obligatsiyalarning haqiqiy (sof) daromadliligini hisoblashda ushbu xarajatlarni e’tiborga olish lozim.

«Toshkent» Respublika fond birjasi savdolarida hozirda 11 ta emittentga tegishli 18 turdagi obligatsiyalar muomalada mavjud. Ulardan nominal qiymati nisbatan kichik bo‘lgan qimmatli qog‘ozlar aholining eng katta talabiga ega.

Masalan, 2025-yil 8-aprel kuni savdo hajmi bo‘yicha yetakchi bo‘lgan qimmatli qog‘ozlar — bu yaqinda obligatsiyalar bozoriga kirgan Agat Credit mikromoliyaviy tashkiloti tomonidan chiqarilgan obligatsiyalar bo‘ldi. Ushbu qimmatli qog‘ozlar bilan 2,4 milliard so‘mlik bitimlar amalga oshirildi.

Hozirda Agat Credit obligatsiyalari O‘zbekiston bozoridagi eng daromadli qimmatli qog‘ozlar hisoblanadi — yillik 29 foizlik daromad, 100 ming so‘mlik nominal qiymatga nisbatan. Biroq mazkur obligatsiyalar bozorda nominaldan biroz yuqori narxda sotilmoqda. Jumladan, 9-aprel kungi oxirgi bitimda ularning har biri 100 556,16 so‘m narxda sotib olingan.

Imkon Finans mikromoliyaviy tashkiloti tomonidan chiqarilgan obligatsiya ham bozordagi istiqbolli moliyaviy vositalardan biri sanaladi. Ushbu qimmatli qog‘oz bo‘yicha yillik daromadlilik 28 foizni tashkil etadi. Investorlar orasida, shuningdek, Biznes Finans mikromoliyaviy tashkiloti obligatsiyalariga ham talab yuqori — ularning daromadlilik darajasi 27 foiz atrofida.

Boshqa qimmatli qog‘ozlar bo‘yicha daromadlilik ko‘rsatkichlari bilan yuqoridagi infografikada tanishishingiz mumkin. Shuni alohida ta’kidlash joizki, davlat obligatsiyalari stavkasi odatda «xavfsiz» daromad sifatida baholanadi. Ular bilan solishtirilganda, eng yuqori daromadli obligatsiyalar bozorda 12–14 foizlik ustama bilan savdoga chiqarilmoqda.

Emittentlar uchun istiqbollar

Georgiy Paresishvilining so‘zlariga ko‘ra, hozirgi kunda bozor banklarga nafaqat omonatlar, balki muqobil vosita sifatida o‘z obligatsiyalarini ham taklif etish imkonini bermoqda. Ayni paytda bunday qimmatli qog‘ozlar asosan yuridik shaxslar uchun mavjud, biroq ularni ommaviy muomalaga chiqarishga hech qanday to‘siq yo‘q — 1 ming yoki 10 ming so‘mlik nominal qiymat bilan ham chiqarish mumkin.

«Kimgadir depozit mos kelsa, boshqasiga obligatsiya. Hammasi investorning xohishiga bogʻliq», — deya xulosa qildi u.