«Ipoteka-bank» OTP davrida: zararlar sababi va korporativ kreditlar taqdiri

«Ipoteka-bank» aksiyalarining nazorat paketi 2023-yil iyun oyida Vengriyaning OTP moliyaviy guruhiga o‘tgan edi. Bu O‘zbekistonda yirik bankning ilk bor sotilishi bo‘lib, xususiylashtirish haqida so‘z borganda tez-tez misol sifatida keltiriladi. Biroq, bankning bir qator ko‘rsatkichlari investorlarda savollar uyg‘otmoqda. Jumladan, muammoli kreditlar ulushi ortgan, yuridik shaxslarning kredit portfeli esa qisqargan. Kursiv Uzbekistan asosiy ko‘rsatkichlarning o‘zgarish dinamikasini tahlil qildi hamda mutaxassislar va bankning o‘zidan izohlar oldi.

«Ipoteka-bank» va umuman bank tizimi to‘g‘risidagi barcha ma’lumotlar O‘zbekiston Markaziy banki tomonidan e’lon qilingan Buxgalteriya hisobining milliy standartlari (BHMS) asosida keltirilgan.

Aktivlar hajmi va bozordagi ulushi

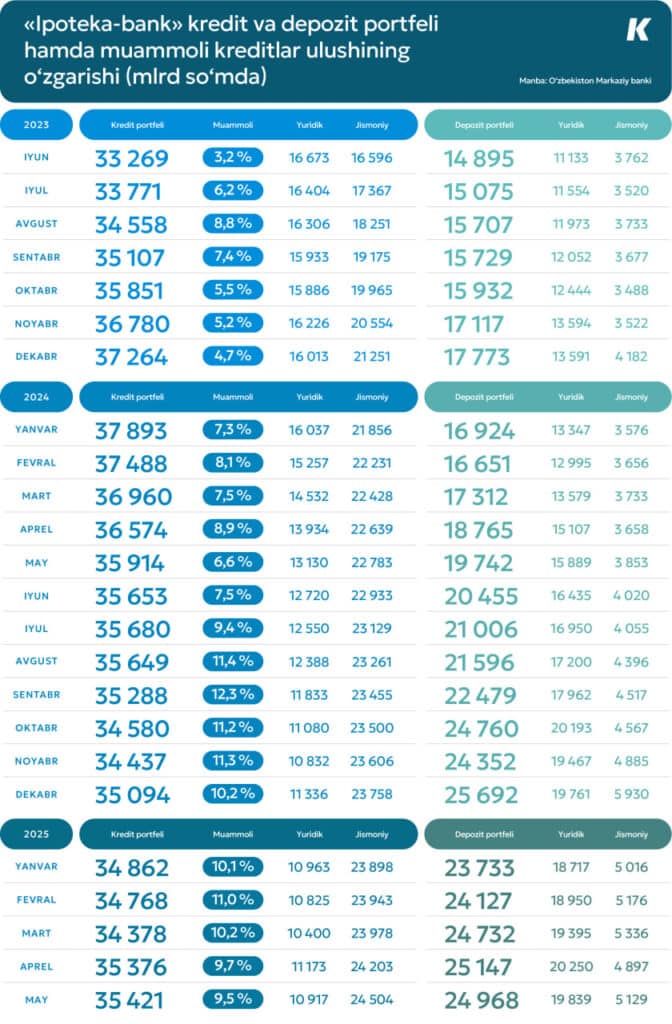

2023-yil 1-iyul holatiga ko‘ra, «Ipoteka-bank»ning bank bozoridagi ulushi 7 foizdan oshgan. Uning aktivlari qariyb 44,5 trln so‘mni (bank tizimi jami aktivlarining 7,7 foizi), kredit portfeli 33,3 trln so‘mni (7,9 foiz), jalb qilingan depozitlar hajmi qariyb 15 trln so‘mni (7,3 foiz) tashkil qilgan.

Qariyb ikki yil o‘tgach, 2025-yil 1-iyun holatiga ko‘ra, uchala yo‘nalish bo‘yicha mutlaq ko‘rsatkichlar o‘sdi: aktivlar 50,5 trillion, kreditlar 35,4 trillion, omonatlar 25 trillion so‘mga yetdi. Biroq, bozordagi ulush kamaydi: aktivlar bo‘yicha 6,1 foizni, kreditlar bo‘yicha 6,2 foizni va omonatlar bo‘yicha 7,2 foizni tashkil etdi.

Banklarning aktivlar hajmi bo‘yicha reytingida «Ipoteka-bank» ikki yil avvalgi kabi beshinchi o‘rnini saqlab qoldi. Depozit bozorida uning o‘rni deyarli o‘zgarmagan bo‘lsa-da, kredit sohasida bank o‘z o‘rnini raqobatchilarga bo‘shatib berdi.

Nima sababdan korporativ kredit portfeli kamaydi

O‘zbekiston bank tizimining kredit portfeli 2023-yil iyunidan 2025-yil mayigacha bo‘lgan davrda (deyarli ikki yil mobaynida) umumiy hisobda 34 foizga o‘sdi. «Ipoteka-bank»ning o‘sishi esa ancha kamtarona bo‘lib, atigi 6,5 foizni tashkil etdi. Bunday tafovut raqobatdosh banklarning portfeli tezroq sur’atda o‘sganligini ko‘rsatmoqda.

Batafsil tahlil shuni ko‘rsatadiki, bank portfelining umumiy o‘sishi jismoniy shaxslar hisobiga yuz bergan bo‘lib, ikki yil ichida 1,5 barobar o‘sishga erishilgan. Yuridik shaxslarda esa aksincha tendensiya kuzatilgan — portfel deyarli 35 foizga qisqargan. E’tiborli jihati shundaki, 2023-yil iyun oyida «Ipoteka-bank»da jismoniy va yuridik shaxslarning portfellari deyarli teng bo‘lgan (har bir guruhda taxminan 16,5 trillion so‘m). Ikki yildan so‘ng, portfelning taxminan 70 foizi jismoniy shaxslarga, qolgan qismi esa yuridik shaxslarga tegishli bo‘ldi. Bunday tendensiya shuni ko‘rsatadiki, bank xususiylashtirishdan keyin korporativ mijozlar bilan ishlash modelini o‘zgartirib, asosiy e’tiborini jismoniy shaxslarga qaratgan.

Bankning o‘zida yo‘nalish o‘zgarishini inkor etishmoqda. «Ipoteka-bank»ning Kursiv Uzbekistan’ga bergan javobida quyidagilar qayd etilgan: «Kredit portfeli tarkibining o‘zgarishi ustuvorliklarning o‘zgarishini aks ettirmaydi, balki muvozanatli o‘sish strategiyasi doirasida aktivlarning tabiiy qayta taqsimlanishini ifodalaydi. Bank korporativ va chakana mijozlar bilan faol ishlashda davom etmoqda».

Yuridik shaxslarning bankdagi kredit portfelining qisqarishi ikkita asosiy omil bilan bog‘liq. Birinchidan, OTP Group standartlariga muvofiq, «Ipoteka-bank» korporativ mijozlar uchun kreditlash mezonlarini qat’iylashtirgan holda yangi kreditlarni berishda yanada konservativ yondashuvni qo‘lladi. Moliya instituti bu defoltlar bo‘yicha ehtimoliy yo‘qotishlarni minimallashtirish uchun zarur deya tushuntirdi.

Ikkinchidan, bank avvaldan berilgan kreditlar sifatiga nisbatan yanada qattiqroq siyosat joriy etdi. Bu jarayonga mavjud kreditlarni batafsil tekshirish va kredit portfelining sifatini oshirish hamda xatarlarni kamaytirish maqsadida muammoli va muddati o‘tgan qarzlarning bir qismini balansdan chiqarish kiritildi. Bank ma’muriyatining tushuntirishicha, ushbu choralar bankning haqiqiy moliyaviy holatini aniqroq aks ettirishga va xavfli aktivlarning umumiy barqarorlikka ta’sirini pasaytirishga yordam berdi.

Yuridik shaxslarning kredit portfeli pasayishiga qaramay, bankning umumiy portfeli fuqarolarga berilgan kreditlar hisobiga o‘sdi. Biroq, bu yo‘nalishda ham o‘tgan yili pasayish kuzatildi. OTP Budapesht fond birjasiga taqdim etgan hisobotida ta’kidlanishicha, 2024-yilda chakana kreditlar yillik o‘sishi atigi 12 foizni tashkil etdi, bu esa bozor rivojlanish sur’atidan orqada qolmoqda.

«Shu bilan birga, choraklik o‘sish sur’atlari o‘rtacha darajada saqlanib qoldi (III chorak: +2%, IV chorak: choraklik hisobda +1%), bu 2023-yilning ikkinchi yarmida chakana kreditlashning faol o‘sishidan so‘ng, 2024-yilda rahbariyat operatsion va tashkiliy samaradorlikni oshirishga, shuningdek, kredit jarayonlarini avtomatlashtirish va barqarorlashtirishga ko‘proq e’tibor qaratgani, bu esa kredit faolligining sekinlashishi bilan bog‘liq. Ipoteka kreditlari hajmi asosan yangi davlat dasturining ishga tushirilishi hisobiga yillik 15 foizga, choraklik hisobda esa 3 foizga o‘sdi», — deyiladi hisobotda.

Portfolio Investments katta investitsiya tahlilchisi Timur Normatov bank korporativ kreditlash bozorida yo‘qotilgan ulushini qaytara oladimi yoki yo‘qmi, bu ko‘p jihatdan menejmentning keyingi qadamlariga bog‘liq bo‘ladi, deb hisoblaydi.

«Mening fikrimcha, moslashish bosqichi ortda qoldi va bozor ulushini yanada qisqartirishni kutish kerak emas. Katta ehtimol bilan, bank mahalliy bozor xususiyatlarini hisobga olgan holda mahsulot qatorini bosqichma-bosqich kengaytirishga e’tibor qaratadi va o‘z ishtirokini kengaytiradi», — dedi ekspert.

Muammoli kreditlar nega oshdi

Xususiylashtirishdan oldin «Ipoteka-bank»da muammoli kreditlar ulushi bank sektoridagi o‘rtacha ko‘rsatkichdan past edi — 3,5 foizga nisbatan 3 foiz. Ammo OTP Group nazoratiga o‘tgach, bu ko‘rsatkich tez sur’atlarda osha boshladi. Eng yuqori daraja 2024-yil sentabr oyida qayd etilib, 12,3 foizni tashkil qildi. 2025-yilning may oyiga kelib muammoli kreditlar ulushi 9,5 foizgacha pasaygan bo‘lsa-da, bu ko‘rsatkich ham soha bo‘yicha o‘rtacha ko‘rsatkichdan (4,1 foiz) ikki barobardan ziyodga ko‘pdir.

Kursiv Uzbekistan’ning so‘roviga javoban bank vakillari vaziyatning yomonlashishi sabablarini tushuntirib berdilar:

«COVID-19 pandemiyasi, Rossiya va Ukraina o‘rtasidagi urush, shuningdek, 2022-yilning anomal sovuq qishi tufayli yuzaga kelgan beqaror iqtisodiy sharoitlar O‘zbekistonda, jumladan, «Ipoteka-bank» OTP Group’da NPL darajasining oshishiga sabab bo‘ldi. Yana bir asosiy sabab bank OTP Group tarkibiga kirgunga qadar berilgan kreditlarning sifati bo‘ldi».

Bundan ko‘rinadiki, 2023-yilgacha bankda kreditlar boshqacha mezonlar asosida berilgan va faqat mulkdor almashgandan keyingina kredit siyosatini qayta ko‘rib chiqish jarayoni boshlangan.

2023-yilda xalqaro guruhga qo‘shilgandan so‘ng, «Ipoteka-bank» muammoli aktivlarni boshqarish bo‘yicha Yevropa amaliyotlarini joriy etishga kirishdi. Asosiy urg‘u mijozlar bilan bevosita muloqot qilish orqali qarzdorlikni ixtiyoriy restrukturizatsiya qilishga qaratilgan, deya tushuntirdi bank.

«Bank qarzdorlar bilan o‘zaro manfaatli shartlarga erishishga harakat qiladi. Agar mijoz hamkorlikdan bosh tortsa, sud orqali undirish yoki bankrotlik jarayoni boshlanadi», — deya ta’kidladi moliya instituti.

Daromadga zarba berish

Umuman olganda, «Ipoteka-bank» aktivlar va kreditlar bozoridagi ulushi pasayishiga qaramay, O‘zbekiston bozorida o‘zini yaxshi his qilmoqda. 2024-yil oxiridagi ma’lumotlarga ko‘ra, chakana mijozlar soni 1,8 millionga yetgan bo‘lib, bu 2023-yil iyun oyi oxirida guruhga qo‘shilgan paytga nisbatan qariyb 18 foiz ko‘pdir. Biroq muammoli kreditlar bankning moliyaviy natijalariga salbiy ta’sir ko‘rsatmoqda.

2024-yilni bank 240,2 mlrd so‘m zarar bilan yakunladi (BHMS bo‘yicha). Muammoli aktivlar bunda muhim rol o‘ynadi. Ular tufayli bank foydaning katta qismini zaxiraga yo‘naltirishga majbur bo‘ldi, bu esa yakuniy natijaga jiddiy ta’sir ko‘rsatdi. Kreditlar va lizing bo‘yicha ehtimoliy yo‘qotishlarni baholash 3 trln so‘mdan oshdi. Shu bilan birga, uning yarmidan ko‘pi (1,6 trln) xorijiy valyutaga, qolgan 1,4 trln so‘mi milliy valyutaga to‘g‘ri keladi. Ya’ni, xorijiy valyutadagi kreditlar kompaniya faoliyatining salbiy natijalariga o‘z hissasini qo‘shgan.

«Ipoteka-bank» 2024-yilgi faoliyat yakunlari bo‘yicha Kursiv Uzbekistan’ga shunday izoh berdi: «Milliy standartlar bo‘yicha zarar qayd etilganiga qaramay, OTP Group tomonidan e’lon qilingan Moliyaviy hisobotning xalqaro standartlari (IFRS) bo‘yicha konsolidatsiyalashgan hisobotga ko‘ra, bank 2024-yilda 1,837 mlrd so‘m sof foyda ko‘rsatdi. BHMS va IFRS hisobotlari orasidagi farq kutilayotgan kredit yo‘qotishlari (ECL) uchun rezervlar shakllantirishga bo‘lgan yondashuv bilan bog‘liq. IFRS bo‘yicha bank 2023-yilda katta miqdorda rezerv yaratgan va bu risklarni tezroq hisobga olish imkonini bergan. BHMS bo‘yicha esa rezervlar shakllantirilishi ortda qolgan, natijada 2024-yilda xarajatlar oshishiga olib kelgan».

BHMS va IFRSning yondashuvlari turlicha bo‘lsa-da, bitta xulosa aniq: muammoli aktivlar OTP’ga ko‘p tashvish keltirdi va valyuta kreditlari bunga «yordam» berdi.

ADW Group (BAA) boshqaruvchi direktori, investitsiya-bank bitimlari va M&A bo‘yicha ekspert Nodira Sodiqova Kursiv Uzbekistan’ga bergan izohida mijozlarning bir qismi valyuta kreditlariga xizmat ko‘rsata olmayotganini, shuning uchun BHMS bo‘yicha hisobotlarda kreditlar bo‘yicha ehtimoliy yo‘qotishlarning yarmidan ko‘pi valyutada ko‘rsatilganini ta’kidladi. Uning fikricha, kursning beqarorligi va to‘laqonli hedjlash mexanizmlarining yo‘qligi sharoitida valyuta kreditlari O‘zbekistondagi eng zaif segmentlardan biri bo‘lib qolmoqda.

Nodira Sodiqovaning ta’kidlashicha, O‘zbekistonda valyuta instrumentlari bilan bog‘liq ma’lum muammolar mavjud va bu ma’lum bir bankning emas, balki tizimli muammodir.

«Hozircha derivativ instrumentlar bozori — forvard, fyuchers, opsionlar to‘liq shakllanmagan. Ichki valyuta bozori tijorat asosida forvard kontraktlarini taklif etmaydi. Yirik banklar tabiiy hedj mexanizmidan foydalanishi mumkin — valyuta oqimlarining kirim va chiqimini muvozanatlashtirish orqali. Bor-yo‘g‘i mavjud narsa — banklararo valyuta bitimlari, biroq ular spot shaklida, forvard emas», — deya ta’kidlaydi u.

Ekspertning so‘zlariga ko‘ra, derivativlar bozorini rivojlantirish muhim vazifa hisoblanadi. Ayni paytda banklar valyuta va foiz xavflarini nazorat qilishda yetarli vositalarga ega emas, bu esa makroiqtisodiy beqarorlik davrida tizimni zaif qilib qo‘yadi.

Uning fikricha, bank yaxshi holatda bo‘lishi mumkin («Ipoteka-bank»ga o‘xshab). Ammo fond va valyuta bozori infratuzilmasisiz banklar hedjlash, kapital jalb etish va investor topish imkoniyatidan mahrum bo‘ladi.

«To‘laqonli kapital bozori, derivativlar va shaffof raqobat muhitisiz hatto eng kuchli banklar ham faqat cheklangan darajada yaxshi bo‘la oladi», — qo‘shimcha qildi ekspert.

Depozit portfeli

Ikki yil ichida O‘zbekiston bank tizimining umumiy depozit portfeli 202,9 trln so‘mdan 345,6 trln so‘mgacha (+70%) o‘sdi. «Ipoteka-bank»da ham deyarli shunga o‘xshash o‘sish kuzatildi — 67% (15 trln so‘mdan 25 trln so‘mgacha). Bunday ko‘rsatkichga asosan yuridik shaxslarning hisoblari (+78,2%) sabab bo‘ldi. Fuqarolar depozitlari esa nisbatan kamroq — 36,3% ga oshdi.

OTP o‘zining 2024-yil yakunlari bo‘yicha Budapesht fond birjasiga taqdim etgan hisobotida ta’kidlashicha, o‘tgan yilning IV choragida chakana depozitlar segmentida 32% o‘sish qayd etilgan. Bu, asosan, omonatlarga yuqoriroq stavkalar taklif qilingani bilan izohlanadi. Shu bilan birga, yirik mijozlarning bir nechtasi tomonidan mablag‘ joylashtirilgani tufayli korporativ omonatlar 13 foizga o‘sdi.

Depozit segmentidagi ijobiy statistika bankka o‘z ulushini saqlab qolish va mahalliy bozor orqali barqaror moliyalashtirishni ta’minlashga yordam berdi.

Kapital va zaif tomonlar

2025-yil 1-aprel holatiga ko‘ra, «Ipoteka-bank»ning kapital yetarliligi ko‘rsatkichi 16,7 foizni tashkil etdi. Minimal talab 13% etib belgilangan bo‘lsa, o‘sha sanada o‘rtacha bozor ko‘rsatkichi 17,4% bo‘lgan. Ushbu ma’lumotlarni bank Kursiv Uzbekistan nashriga taqdim etdi.

Nodira Sodiqova ta’kidlaganidek, joriy daraja minimal talablardan yuqori bo‘lib, bankka barqarorlik beradi.

«Biroq faqat raqamga emas, balki kapital tuzilmasi va u qamrab oladigan xatarlarga ham e’tibor qaratish lozim. Qarzdorlikning ortishi va valyuta tebranishlarini hisobga olsam, bu darajani qulay, ammo ortiqcha emas, deb atar edim. Hozir bank M&A bitimidan keyingi moslashuv jarayonidan o‘tmoqda, biznes modelini qayta ko‘rib chiqmoqda. Agar portfilda davlat dasturlari yoki zarar keltiruvchi valyuta aktivlari qolsa, hech bo‘lmaganda 18–20% darajali ko‘rsatkichga ega bo‘lish zarur», — deya hisoblaydi ekspert.

Timur Normatov 2023-yilda amalga oshirilgan $70 millionlik qo‘shimcha kapital kiritishga e’tibor qaratdi. Uning baholashicha, bu jarayondan so‘ng bankning majburiyatlari tuzilmasi ijobiy tomonga o‘zgargan — qarzdorlik 25 foizga kamaygan.

«Bundan tashqari, bank depozit bazasini sezilarli darajada kengaytirib, to‘g‘ridan-to‘g‘ri qarzga qaramlikni qisqartirdi. Keng mijozlar bazasi va taniqli brend rivojlanish uchun yaxshi zamin yaratadi. Muhim qadam sifatida muammoli kreditlarni restrukturizatsiya qilish bo‘yicha faol ishlar olib borilmoqda. Zaif tomonlardan biri — muammoli kreditlarning yuqori darajasi: 2025-yil I choragi yakuniga ko‘ra, ular 10,2 foizni tashkil etdi. Shuningdek, shu davrda zarar ham qayd etildi. Bu esa bank hali tiklanish bosqichida ekanidan dalolat beradi», — deya ta’kidladi ekspert.

Ta’kidlash joizki, 2025-yilning birinchi yarmi yakunlariga ko‘ra bank BHMS bo‘yicha yana zarar qayd etdi. Sof zarar 392,5 mlrd so‘mga yetib, bu hatto butun o‘tgan yilgi ko‘rsatkichdan ham yuqori bo‘ldi. Natijada bank joriy yilning ilk yarmida O‘zbekistonning eng ko‘p zarar ko‘rgan moliya muassasasiga aylandi. Taqqoslash uchun, 2024-yilning shu davrida sof foyda 191,8 mlrd so‘mni tashkil etgan edi.

Bankka minoritarlar kerakmi

«Ipoteka-bank» — «Toshkent» Respublika fond birjasidagi yuqori likvidli aksiyalar ro‘yxatiga kiritilgan emitentlardan biridir. 2025-yil 17-iyul holatiga ko‘ra, aksiyadorlar tarkibi quyidagicha: 79,6 foizi OTP Bank Plc.,ga, 19,1 foizi O‘zbekiston Respublikasi Iqtisodiyot va moliya vazirligiga, 1 foizi boshqa yuridik shaxslarga, 0,3 foizi esa jismoniy shaxslarga tegishli.

2023-yilda nazorat paketini sotib olgach, OTP qonunchilikda nazarda tutilgan majoritar aksiyadorlik huquqidan foydalandi va qolgan investorlarning ulushlarini sotib olishni taklif qildi. Bunday majburiyat aksiyador ulushi 50 foizdan oshgan taqdirda yuzaga keladi.

Minoritar aksiyadorlarga o‘sha paytdagi bozor qiymatiga mos narx taklif qilindi: oddiy aksiya uchun 0,94 so‘m, imtiyozli aksiya uchun esa 4,02 so‘m.

2024-yilda bank aksiyadorlarga yana bir bor taklif bilan chiqdi va oddiy aksiyalar egalari uchun shartlarni yaxshiladi: har bir aksiya uchun 1,1 so‘m. Imtiyozli aksiyalar narxi esa 3 so‘m qilib belgilandi — bu amaldagi bozor kursiga teng edi.

Ba’zi minoritar aksiyadorlar o‘z qimmatli qog‘ozlarini OTP Group’ga sotmaslikka qaror qildi. Bu esa bankka hali ham moliyaviy muassasa aksiyalariga egalik qilayotgan investorlar bilan hamkorlikni yo‘lga qo‘yish zarurligini anglatadi. Biroq xususiy aksiyadorlar bilan ochiq uchrashuvlar o‘tkazilmagan, faqat aksiyadorlarning majburiy umumiy yig‘ilishlari bundan mustasno.

Kursiv Uzbekistan «Ipoteka-bank»ka murojaat qilib, minoritar aksiyadorlar bilan hamkorlik asosida yondashuvlarini qayta ko‘rib chiqish bo‘yicha rejalarini aniqlashga harakat qildi.

Bank o‘z javobida quyidagilarni qayd etgan:

«Korporativ boshqaruv va xususiy investorlar bilan kommunikatsiya biz uchun ustuvor yo‘nalishlardan biridir. Shu nuqtayi nazardan, «Ipoteka-bank» OTP Group tarkibida yaqin vaqt ichida boshqaruv sifatini oshirish hamda barcha aksiyadorlar, jumladan, xususiy investorlar bilan faol hamkorlikni yo‘lga qo‘yishga qaratilgan bir qator tashabbuslarni amalga oshirishni rejalashtirmoqda. Shuningdek, investorlar bilan ochiq uchrashuvlarning turli formatlari ham ko‘rib chiqilmoqda, bu esa shaffoflikni yanada oshirishga xizmat qiladi».

Shunga qaramay, Nodira Sodiqovaning fikricha, bugungi kunda «Ipoteka-bank» aksiyalarini chakana va institutsional investorlar uchun jozibador deb bo‘lmaydi: hisobotlarda zarar qayd etilmoqda, O‘zbekiston fond bozoridagi umumiy likvidlik esa pastligicha qolmoqda.

«Bank foyda o‘sishini, muammoli kreditlar (NPL) ulushining kamayishini va biznes modeli yaxshilanishini ko‘rsatmaguncha, uning aksiyalariga qiziqish asosan spekulyativ bo‘ladi. Biroq OTP’ning faol pozitsiyasi va asosiy ko‘rsatkichlarning yaxshilanishi bilan qimmatli qog‘ozlar o‘sish salohiyatiga ega», – deb hisoblaydi ekspert.