O‘zbekistonda institutsional investorlar: nima uchun ular «uxlamoqda» va ularni qanday qilib «uyg‘otish» mumkin

O‘zbekiston kapital bozori hanuz institutsional investorlarni kutmoqda. Aynan ular pul olib kiradi, likvidlikni oshiradi hamda bozorda barqaror talabni shakllantiradi degan qarash mavjud. Kursiv Research ushbu yo‘nalishni tahlil qilib, fond bozorida yirik tizimli o‘yinchiga aylanish salohiyati kimlarda borligini ko‘rib chiqdi. Shu bilan birga, ularning ishtirokini cheklayotgan omillar va vaziyatni o‘zgartirishi mumkin bo‘lgan muhim qarorlarni ham o‘rgandi.

Mukofot bor-u, hayot yo‘q

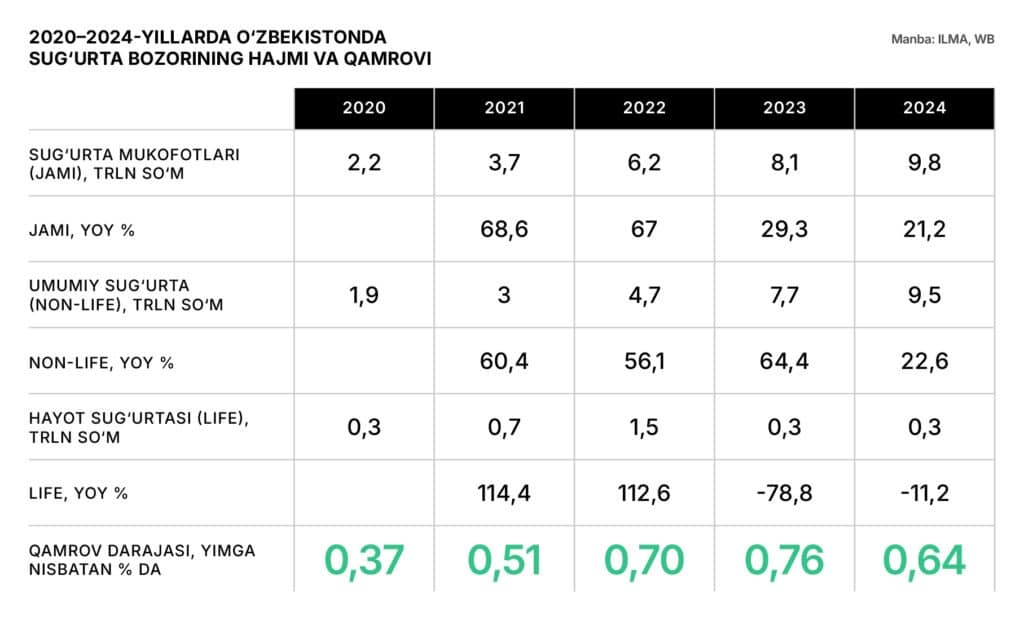

O‘zbekiston sug‘urta bozori so‘nggi yillarda jadal sur’atlar bilan o‘smoqda. 2020 – 2024-yillarda mukofotlar hajmi to‘rt baravardan ko‘proqqa, ya’ni 2,2 trlndan 9,8 trln so‘mga oshdi. Raqamlarda o‘sish sezilarli, ammo iqtisodiyot miqyosida sug‘urta hali ham past o‘rinni egallamoqda.

Sug‘urtaning qamrov darajasi, ya’ni jami sug‘urta mukofotlarining YIMga nisbati, O‘zbekistonda butun davr davomida 1 foizdan past darajada saqlanib qolmoqda. Ushbu ko‘rsatkich 2020-yildagi 0,37 foizdan 2023-yilda 0,76 foizgacha oshgan bo‘lsa-da, 2024-yilda yana pasayib, 0,64 foizni tashkil etdi.

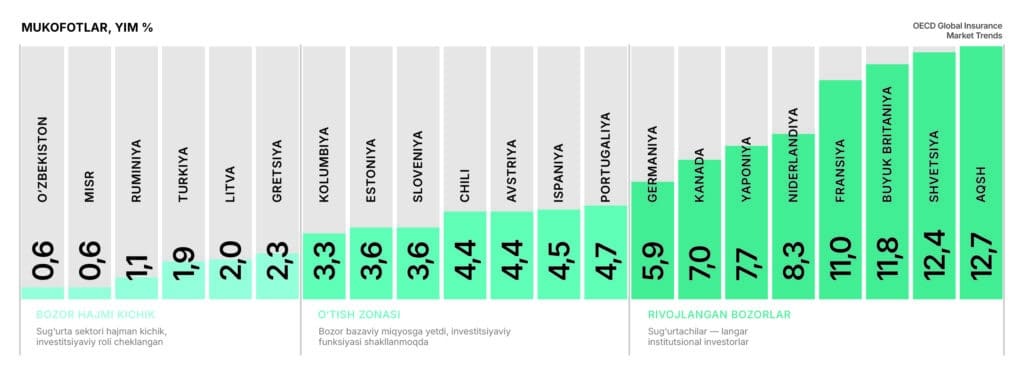

Dunyo tajribasida sug‘urta kompaniyalari qamrov darajasi YIMning bir necha foiziga yetganda institutsional investor sifatida sezilarli rol o‘ynay boshlaydi. Sug‘urtalovchilar kapital bozorida asosiy, ya’ni «langar» investor bo‘lib qatnashadigan aksariyat mamlakatlarda bu ko‘rsatkich barqaror ravishda YIMning 5 foizidan yuqori bo‘ladi.

Past masshtab muammoning faqat bir qismi. 2024-yilda sug‘urta mukofotlaridagi o‘sish deyarli to‘liq umumiy sug‘urta hisobidan shakllandi. Jami 9,8 trln so‘mning 9,5 trln so‘mi aynan shu segment hissasiga to‘g‘ri keldi.

Hayot sug‘urtasi segmentida esa soliq imtiyozlarining bekor qilinishi dinamikani keskin o‘zgartirdi. 2021 – 2022-yillardagi o‘sishdan keyin mukofotlar hajmi 2023 – 2024-yillarda 1,5 trln so‘mdan 0,3 trln so‘mga qisqardi.

Natijada hayot sug‘urtasidagi inqiroz sektorni institutsional investitsiyalar uchun muhim bo‘lgan «uzun» mablag‘lar manbaidan mahrum qildi.

Xitoy: hayot sug‘urtasi uzoq muddatli mablag‘lar manbai

1990-yillarning oxirida Xitoy sug‘urta bozori hali rivojlanmagan edi. Sug‘urtaning qamrov darajasi YIMga nisbatan 0,3–0,4 foizdan oshmas, hayot sug‘urtasi esa endigina shakllanayotgan bosqichda edi. Hukumat jamg‘arma polislariga ustuvor ahamiyat berdi, mahsulotlarni soddalashtirdi va agentlik tarmoqlari hamda banklar orqali sotuvlarni tez kengaytirdi. Dastlabki bosqichda qat’iy tartibga solishdan ataylab tiyildi.

Aktivlar hajmi ortgani sari sug‘urtalovchilarga investitsiya yo‘nalishlari ham kengaytirildi. Ularga obligatsiyalar, infratuzilma loyihalari va ko‘chmas mulkka mablag‘ kiritish imkoniyati berildi. Natijada sug‘urta kompaniyalari aktivlari 2020-yilga kelib YIMning 22,7 foiziga yetdi, 2025-yilda esa 40 trln yuandan ($5–6 trln) oshdi.

O‘sishning asosiy drayveri aynan hayot sug‘urtasi bo‘ldi. Umumiy sug‘urta mukofotlarining qariyb 65–70 foizi ushbu segment hissasiga to‘g‘ri keladi. 2020-yilda hayot sug‘urtasi bo‘yicha mukofotlar hajmi YIMning 2,3–2,5 foiziga yetib, uzoq muddatli mablag‘lar shakllanishida muhim rol o‘ynadi.

Sug‘urtalovchilarning zaif kapitallashuvi ham muhim cheklov bo‘lib qolmoqda. 2020–2024-yillarda sug‘urta kompaniyalarining investitsiya portfeli qariyb ikki baravarga oshib, 3,4 trln so‘mdan 6,5 trln so‘mga yetdi. Biroq bu o‘sish asosan depozitlar hisobiga yuz berdi. Ularning ulushi 54 foizdan 70 foizgacha ko‘tarildi. Aksincha, qimmatli qog‘ozlarga yo‘naltirilgan investitsiyalar kamayib, 28 foizdan 20 foizdan ham past darajaga tushdi.

Shu bilan birga, uzoq muddatli tavakkalchilikka ega vositalar ulushi ham qisqarmoqda. Korxonalar kapitalidagi ishtirok 8 foizdan 1,5 foizga kamaydi. Qisqa muddatli o‘sishdan so‘ng ko‘chmas mulkka yo‘naltirilgan investitsiyalar ham pasaydi.

ALKES kompaniyasining IB-menejeri Farhod Murodovning ta’kidlashicha, O‘zbekistonda sug‘urta kompaniyalari kapital bozoriga bosqichma-bosqich kirib bormoqda. Bu jarayon birinchi galda qat’iy daromadli vositalar orqali amalga oshirilmoqda.

«Birgina 2025-yilda kompaniyamiz mahalliy sug‘urtalovchilar tomonidan $5 mln dan ortiq obligatsiyalar xaridi bilan bog‘liq bitimlarni kuzatdi. Bu esa bank depozitlariga muqobil sifatida fond bozoriga qiziqish ortib borayotganini ko‘rsatadi», — deydi Murodov.

Uning qo‘shimcha qilishicha, foiz stavkalari pasayishi bilan birinchi navbatda depozit instrumentlari bo‘yicha sug‘urta kompaniyalarining investitsiya portfelida so‘m va valyuta obligatsiyalarining roli oshadi. Bunda bank instrumentlari bilan taqqoslanadigan risk darajasi ular uchun asosiy mo‘ljal bo‘lib qoladi.

«Shu bois sug‘urta kompaniyalarining mahalliy institutsional investor sifatida shakllanishi nafaqat ularning investitsiya ishtahasiga, balki bozorda sifatli, shaffof emitentlar va ishonchli investitsiya vositalarining mavjudligiga ham bog‘liq», — deya ta’kidlaydi Murodov.

Jamg‘armalarsiz pensiyalar, sarmoyasiz investitsiya fondlari

Iqtisodiyoti rivojlangan mamlakatlarda pensiya va investitsiya fondlari yagona mexanizmni tashkil etadi: birinchisi uzoq muddatli kapital yetkazib beradi, ikkinchisi uni bozorda qayta taqsimlaydi. O‘zbekistonda bu bog‘lam birdaniga ikki joyidan uzilgan. Pensiya tizimi jamg‘armalarni shakllantirmaydi, investitsiya fondlari esa faqat me’yoriy maydonda mavjud bo‘lib, tizimli rol o‘ynamaydi.

Istiqbolli loyihalar milliy agentligi (ILMA) direktorining birinchi o‘rinbosari Vyacheslav Pakning so‘zlariga ko‘ra, investitsiya fondlarini rivojlantirish uchun asosiy to‘siq ortiqcha tartibga solish bo‘lib qolmoqda. Ularning faoliyatiga qo‘yiladigan talablar shunchalik kattaki, fondlarni ishga tushirish iqtisodiy jihatdan maqsadga muvofiq bo‘lmay qoladi. Ayrim ishtirokchilarni majburiy qayta ro‘yxatdan o‘tkazish bozorga qo‘shimcha bosim o‘tkazdi, bu esa aksiyadorlik jamiyatlari sonini rasman ko‘paytirdi, ammo investitsiya faolligining o‘sishiga olib kelmadi.

«Agar fond bozoriga sarmoya kiritadigan mahalliy fondlar haqida gapiradigan bo‘lsak, bugungi kunda ular deyarli yo‘q. Bu birinchi navbatda, jamoaviy investitsiya vositalarini amaldagi tartibga solish hozircha zamonaviy bozorning voqeliklari va ehtiyojlarini to‘liq hisobga olmagani bilan bog‘liq», — deydi Farhod Murodov.

Ekspert investitsiya fondining rivojlanishiga yana bir to‘siq sifatida aynan ommaviy bozorlarga ixtisoslashgan professional aktivlarni boshqaruvchilarning barqaror sinfining yo‘qligini ko‘rsatmoqda.

Shu bilan birga, mamlakatda xorijiy va davlat kapitali ishtirokidagi investitsiya fondlari allaqachon faoliyat yuritmoqda, ular yuzlab million AQSh dollari miqdoridagi portfellarni boshqaradi va kichik va o‘rta biznesdan tortib sanoat va infratuzilma loyihalarigacha bo‘lgan keng ko‘lamli sohalarga sarmoya kiritadi, deya ta’kidladi Murodov. Ularning ayrimlarida qimmatli qog‘ozlar portfeli ham shakllangan yoki shakllanib kelmoqda. Biroq iqtisodiy vazifasiga ko‘ra, bunday fondlar fond bozorining klassik institutlariga qaraganda to‘g‘ridan to‘g‘ri investitsiyalar va xususiy kapital modellariga yaqinroq: ular likvidlik va ommaviy vositalarga bo‘lgan talabni shakllantirishga emas, balki loyihaviy moliyalashtirish va aktivlarga uzoq muddatli egalik qilishga qaratilgan.

Asosiy tizimli cheklov taqsimlovchi pensiya tizimi bo‘lib qolmoqda. O‘zbekistonda pensiya xarajatlari yalpi ichki mahsulotning taxminan 5 foiziga yetadi, biroq amaldagi taqsimlash modelida bu mablag‘lar deyarli to‘liq joriy to‘lovlarga yo‘naltiriladi. Pensiya tizimi uzoq muddatli aktivlarni jamlamaydi va natijada kapital bozori orqali iqtisodiyotni moliyalashtirishda ishtirok etmaydi.

Jamg‘arish modeliga o‘tish — hatto cheklangan miqyosda bo‘lsa ham bu mantiqni o‘zgartiradi. Taqsimlash tizimidan farqli o‘laroq, jamg‘arib boriladigan pensiya fondlari badallarning bir qismini uzoq muddatli investitsiya portfelini shakllantirishga yo‘naltiradi.

Chili tajribasi: xususiy pensiya jamg‘armalari qanday qilib asosiy institutsional investorlarga aylandi

1981-yilda Chili tubdan pensiya islohoti o‘tkazdi. Taqsimlash tizimi o‘rniga majburiy jamg‘armali shaxsiy pensiya hisobvaraqlari paydo bo‘ldi. Xususiy pensiya aktivlarining yirik jamg‘armasi paydo bo‘ldi, ular vaqt o‘tishi bilan kapital bozoridagi eng yirik institutsional investorlardan biriga aylandi.

Keyinchalik regulyator investitsiya fondlarini uladi. Ularni tartibga solish pensiya jamg‘armalariga nisbatan soddalashtirildi, bu ularga diversifikatsiya, risklarni boshqarish va bozorda kapitalni qayta taqsimlashni o‘z zimmasiga olish imkonini berdi. 2010-yillar oxiriga kelib, pay investitsiya fondlarining aktivlari YIMga nisbatan 25–30% atrofida bo‘lgan.

2005–2019-yillarda jamg‘arib boriladigan pensiya fondlari davlat obligatsiyalari ichki bozorining 30–40 foiziga, korporativ qarzlar bozorining yarmigacha bo‘lgan qismiga egalik qildi va fond bozori kapitallashuvining taxminan 20–30 foizini nazorat qildi.

2020-yildan keyin ularning ulushi kamaydi, ammo pensiya jamg‘armalari hali ham eng yirik nobank investor bo‘lib qolmoqda.

Agar yiliga yalpi ichki mahsulotning atigi 1-2 foizi jamg‘arish konturiga yo‘naltirilishini taxmin qilsak, bu iqtisodiyotning hozirgi hajmida yiliga taxminan $1,5-2 milliard oqimni anglatadi. Besh yildan so‘ng pensiya aktivlarining umumiy hajmi $8-10 milliardga, o‘n yil oralig‘ida esa investitsiya daromadlarini hisobga olmaganda ham YIMning 15-25 foiziga yetishi mumkin.

Aynan shu bosqichda investitsiya fondlari ham rivojlanishi mumkin edi. Uzoq muddatli mablag‘larning barqaror manbai paydo bo‘lganda, ular avval davlat va korporativ obligatsiyalarga, keyin esa aksiyalarga barqaror talabni shakllantirib, pensiya kapitalini qayta taqsimlash kanallari rolini bajarishga qodir.

Xususiy pensiya jamg‘armalari uchun normativ-huquqiy bazani 2027-2028-yillarda ishlab chiqish rejalashtirilgan bo‘lib, ularning amaliy ishga tushirilishi 2030-yilga yaqin bo‘lishi kutilmoqda. Hatto optimistik ssenariyda ham ular ishga tushirilgandan bir necha yil o‘tgachgina kapital bozorida muhim institutsional investorlarga aylanishlari mumkin.

«Shuni tushunish kerakki, jamoaviy investitsiya fondlarining paydo bo‘lishi uzoq va murakkab jarayondir. Mamlakatda $100 milliondan ortiq aktivlarga ega bir nechta investitsiya fondlari barqaror va faol ishlashi uchun regulyator, kapital bozorining professional ishtirokchilari, emitentlar va umuman investitsiya hamjamiyatining yaqin hamkorligida bir necha yil izchil ishlash kerak bo‘ladi», — deydi Murodov.

Majburiy investorlar

O‘zbekiston banklarining investitsiya portfeli uch yil ichida uch baravardan ko‘proqqa oshdi, ya’ni 2022-yil boshidagi 19,6 trillion so‘mdan 2025-yil boshida 59,6 trillion so‘mga. Aktivlardagi investitsiyalar ulushi esa 4,4 foizdan 7,7 foizga oshdi.

O‘zbekiston bank sektori aktivlari tarkibi

Xalqaro mezonlarga ko‘ra, bu ko‘rsatkich juda past. Aksariyat rivojlangan davlatlarda banklar aktivlarining 20 – 30 foizini investitsiya vositalariga yo‘naltiradi. Germaniya va Fransiyada bu ulush qariyb 25 foizni tashkil etadi. Finlyandiya va Portugaliyada 30 foizgacha yetadi. Niderlandiya va Avstriyada esa 15 – 20 foiz atrofida. Umuman olganda, Yevropa mamlakatlari bo‘yicha mediana 20 foizdan yuqori.

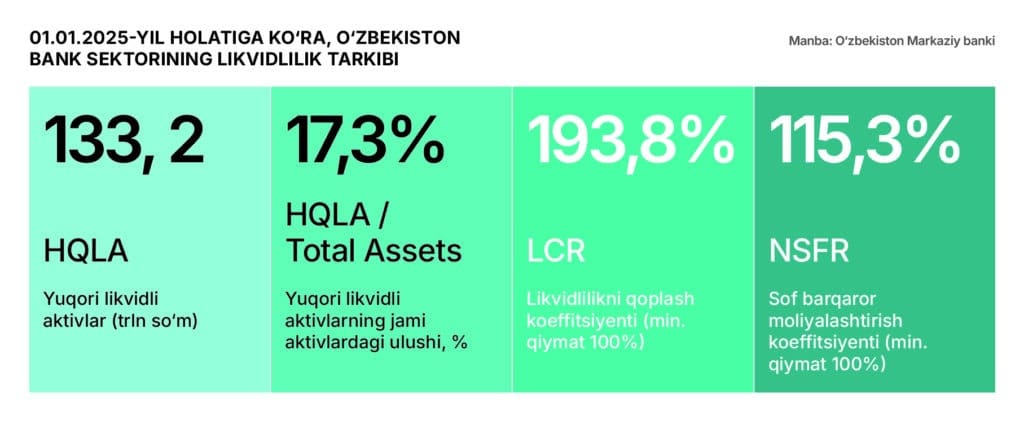

Resurs bazasi banklarga ko‘proq investitsiya kiritish imkonini beradi. 2025-yil boshida banklarning yuqori likvidli aktivlari hajmi 133,2 trln so‘mni yoki jami aktivlarning 17,3 foizini tashkil etdi. Likvidlilikni qoplash koeffitsiyenti (LCR) 193,8 foizni tashkil etib, minimal talabdan deyarli ikki baravar yuqori bo‘ldi, sof barqaror moliyalashtirish koeffitsiyenti (NSFR) esa 115,3 foizni tashkil etib, barqaror uzoq muddatli moliyalashtirishni ko‘rsatdi.

Likvidlilik va aktivlar tarkibini taqqoslash kapital bozori nimaga da’vo qilishi mumkinligini baholash imkonini beradi. LCR’ning bunday darajasida taxminan 64 trln so‘m majburiy minimumdan ortiq tartibga soluvchi likvidlik buferini shakllantiradi. Ushbu buferni to‘liq investitsiyalarga yo‘naltirish mumkin emas, ammo hatto 30-50% ni konservativ ishlatish ham 20 – 32 trln so‘m potensial qo‘shimcha investitsiyalarni beradi, bu YIMning taxminan 1,5-2,5% ga teng.

Banklarning mavjud investitsiya portfeli (taxminan 60 trillion so‘m) bilan birgalikda bu investitsiyalarning umumiy hajmini 80 – 90 trillion so‘mgacha yoki aktivlarning taxminan 10 – 13 foizigacha oshirish imkonini beradi.

Bu daraja hali ham Yevropa standartlaridan past, ammo banklarning moliya tizimidagi rolini sezilarli darajada o‘zgartirish uchun yetarli.

Frank RG katta tahlilchisi Vasiliy Nikinning ta’kidlashicha, cheklovlar nafaqat tarkibiy, balki tartibga solish xususiyatiga ham ega.

«Barcha banklar Bazel standartlariga rioya qilishlari kerak, unga ko‘ra O‘zbekiston kompaniyalarining qimmatli qog‘ozlari yuqori riskli hisoblanadi va kapitalga katta bosim o‘tkazadi. Shuning uchun O‘zbekiston banki oldida tanlov turibdi: kapitalni qisqa va yuqori daromadli mikroqarzlarga yoki uzoq muddatli yuqori riskli obligatsiyalarga taqsimlash», – deydi ekspert.

Uning so‘zlariga ko‘ra, O‘zbekiston bozorida tartibga solish qat’iylashmoqda, shuning uchun kreditlash kutilganidek sekinlashadi va nazariy jihatdan bo‘shaydigan mablag‘larning bir qismi fond bozoriga o‘tishi mumkin. Biroq banklar qimmatli qog‘ozlarga barqaror ravishda pul qo‘yishni boshlashi uchun narx shartlari ham, institutsional muhit ham o‘zgarishi kerak.

Qarz oluvchi kompaniyalar tomonidan kapital bozori bank kreditiga muqobil bo‘lishi kerak, deb hisoblaydi ekspert:

«Bir tomondan, bozor konyunkturasi o‘zgarishi kerak. Boshqa tomondan, emitentlarga ham, investorlarga ham investitsiya qarorlarini qabul qilishda yordam beradigan bozor to‘g‘risidagi ma’lumotlarning shaffofligi va ochiqligini oshirish. Kompaniyalar reyting olish, ma’lumotlarni oshkor qilish va investorlar bilan ishlashning afzalliklarini ko‘rishlari kerak. Bu yerda birja va regulyatorning tashabbusi yordam berishi mumkin».

Katta resurslarga ega bo‘lgan banklar klassik institutsional investorlarning o‘rnini bosa olmaydi, ularsiz kapital bozori tor bo‘lib qolaveradi, bank investitsiyalarini kengaytirishga urinishlar esa tezda konsentratsion xatarlarga borib taqaladi.

«Bozor uchun uzoq muddatli investitsiya gorizontiga ega investitsiya uylarining “aqlli» mablag‘lari muhimroq hisoblanadi. Chakana investorlar ustunligi spekulyativ bitimlar ko‘payishiga va yuqori o‘zgaruvchanlikka olib keladi. Bu esa qaror qabul qilishni murakkablashtiradi hamda bozorga bo‘lgan ishonchni pasaytiradi. Shu sababli bozorning asosini institutsional investorlar shakllantirishi kerak”, – deya xulosa qiladi Nikin.