Ралли «Узметкомбината»: почему акции завода подорожали вдвое с начала года

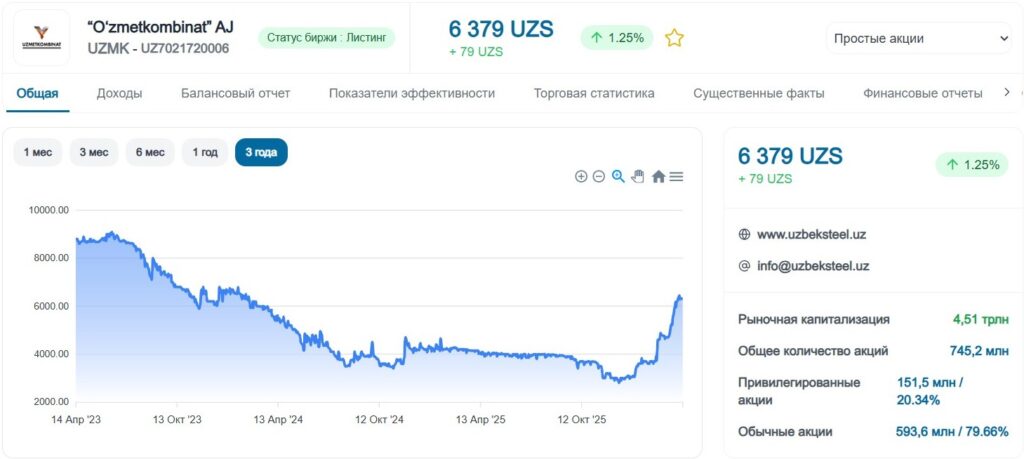

Почти за месяц, с 16 марта по 14 апреля 2026 года, обыкновенные акции «Узметкомбината» (UZMK) подорожали на 36%, а с начала года их стоимость увеличилась более чем вдвое. Положительная динамика наметилась после длительного падения: еще в конце прошлого года бумаги торговались ниже 3 тыс. сумов за штуку. Однако акции эмитента уже достигли целевых значений и дальнейшая динамика будет зависеть от операционных показателей компании. Почему котировки «Узметкомбината» вернулись к уровням двухлетней давности — Kursiv Uzbekistan разбирался вместе с экспертом.

Период низких значений

Последние несколько лет крупнейший комбинат черной металлургии страны занимался модернизацией производства. Строительство литейно-прокатного комплекса (ЛПК) требовало значительных затрат и оценивалось в 730 млн евро. В прошлом году компания направила 94,15% своей прибыли на погашение кредитов, которые получены под этот проект. В таких условиях о дивидендах по простым акциям говорить не приходится, что тоже отражалось на котировках.

АО выплачивает минимальные гарантированные дивиденды только по привилегированным акциям. За последний период на каждый преф было начислено 300 сумов, что составляет 6% от номинала. Но и эти бумаги тоже ушли вверх вслед за простыми акциями в 2026 году. На 14 апреля цена бумаг была 4800, хотя еще в начале года стоимость составляла 2100.

Изменение стоимости простых акций «Узметкомбината» за три года

На каком этапе ЛПК

В декабре 2025 года генеральный директор «Узметкомбината» Баходир Абдуллаев опубликовал новость о проекте ЛПК. Хотя сам комплекс пока официально не запущен, первая партия листового проката уже сошла с конвейера. Сообщение сопровождалось соответствующим видео с производства.

Мнение эксперта

Аналитик Freedom Broker Мухаммаддиёр Махаматжонзода полагает, что столь стремительный подъем котировок не связан напрямую с текущими финансовыми результатами компании (с ними можно ознакомиться в PDF-отчете), но может быть пересмотром ожиданий инвесторов по нескольким причинам.

«Среди основных факторов изменения рыночного настроения стоит упомянуть ожидаемое завершение пусконаладочных работ на новом литейно-прокатном комплексе. Задержка запуска ЛПК была фактором давления на котировки в последние годы. В нашем базовом сценарии переход к полноцикличному производству в текущем году отражен в росте операционной маржинальности комбината», — поясняет аналитик.

По его мнению, другой причиной для сдвига фундаментального фона стало снижение стоимости фондирования комбината посредством реструктуризации долгового портфеля с заменой дорогостоящих краткосрочных кредитов внутреннего рынка долгосрочным евро-финансированием.

Мухаммаддиёр Махаматжонзода полагает, что косвенным событием ралли стало также решение о реорганизации, в результате которой будет сокращен уставной капитал. Уже объявлена процедура обратного выкупа акций. Это было воспринято рынком как сигнал оптимизации структуры капитала. Решение о выкупе опубликовано на Едином портале корпоративной информации (ЕПКИ) 26 февраля 2026 года. Цена выкупа установлена на уровне 3 696,99 сума. Для сравнения: к 14 апреля рыночные котировки на бирже превысили эту отметку почти вдвое.

Потенциал акций

«С текущих уровней дальнейшая динамика акций будет определяться уже не столько новостным фоном, сколько фактическими операционными результатами и исполнением инвестиционного кейса, в том числе темпами загрузки мощностей ЛПК, динамикой маржинальности и уровнем свободного денежного потока. По мере перехода в эту фазу чувствительность котировок к операционным отклонениям, как правило, возрастает», — считает Мухаммаддиёр Махаматжонзода.

Аналитик подчеркивает, что долгосрочный потенциал связан с трансформацией финансовой модели:

- масштабирование: с запуском нового комплекса совокупная проектная мощность всего «Узметкомбината» возрастет до 2,1 млн тонн стали в год. По консервативным оценкам, с учетом текущей емкости рынка фактические объемы производства к 2030 году достигнут 1,6 млн тонн;

- генерация кэша: завершение фазы крупных капитальных вложений (CAPEX) позволит компании поэтапно снижать долговую нагрузку и восстанавливать маржинальность, что обеспечит долгосрочную поддержку внутренней стоимости бумаг;

- сглаживание рисков себестоимости: решение вопроса дефицита стали на внутреннем рынке вместе с увеличением производства посредством поставок сырья по стратегическому соглашению с Таджикским металлургическим заводом на импорт 300 тыс. тонн DRI-железа к концу 2027 года.

Справедливая цена

«В рамках нашей последней аналитической оценки (ссылка на отчет) справедливая стоимость обыкновенных акций (UZMK) была установлена на уровне 6314 сумов за бумагу. Тот факт, что котировки на сегодняшний день достигли и пробили этот целевой уровень, указывает на ограниченный краткосрочный потенциал роста и переход истории из стадии переоценки в стадию подтверждения», — объясняет Мухаммаддиёр Махаматжонзода.

По его словам, обоснованием оценки выступает заложенный рост выручки (13,5% CAGR), нормализация маржинальности в среднем до 10% в прогнозном периоде и мультипликаторный анализ (EV/EBITDA, P/E) по 17 сопоставимым компаниям с развивающихся рынков.

Что касается привилегированных акций (UZMKP), эксперт ожидает сужения их дисконта к обыкновенным акциям. По мере роста EBITDA в 2026–2027 годах и нормализации долговой нагрузки возврат к стабильным дивидендным выплатам станет ключевым драйвером роста инвестиционной привлекательности префов.

Ранее Kursiv Uzbekistan сообщал о причинах роста акций Узбекской республиканской товарно-сырьевой биржи и Hamkorbank.