2022 yilda ipoteka oluvchilar soni, O’zbekiston Markaziy banki maʼlumotlariga ko‘ra, o’tgan yilga nisbatan 19 foizga, ipoteka portfeli hajmi esa 10 trillion so’mga oshgan. Bir necha yillar davomida qayd etilgan sezilarli yillik o’sish uy-joy kreditlash bo’yicha davlat siyosatining o’zgarishi natijasidir. O’zbekistonda ipoteka bozori qanday o’zgargani va buning natijasida yuzaga kelgan oqibatlar haqida «Kursiv» materialida

Qarorni bozor beradi

O’zbekistonda ipoteka krediti islohoti 2020 yilda boshlangan. Tarkibiy o’zgarishlarning asosiy maqsadi tijorat ipotekalarini qulay qilishdir. Ilgari kreditga sotib olingan xonadon va uylarning asosiy qismi turli davlat uy-joy dasturlari bo’yicha sotib olingan – jami ipoteka kreditlarining 83 foizi imtiyozli shartlarda berilgan. Qolgan 17% ipoteka kreditlari bozor shartlari bo’yicha bo’lib, bu hatto to’lovga qodir aholi uchun ham qo’l yetmas imkoniyat edi. Bu kabi kreditlarning yillik stavkasi 32 foizgacha yetishi mumkin edi, dastlabki to‘lov 20 foiz, to’lov muddati 10 yilgacha bo’lgan.

O’zbekistonda ipoteka kreditlashning rivojlanishiga to’sqinlik qilayotgan asosiy omil tijorat banklarining uzoq muddatli moliyalashtirishdan foydalanish imkoniyatlarining cheklanganligi bo’ldi. 2019 yilda Moliya vazirligi Osiyo taraqqiyot banki (OTB) bilan hamkorlikda O’zbekistonda ipoteka bozorini rivojlantirish dasturini ishlab chiqdi. Dastur «bozor tamoyillari asosida ipoteka kreditlashni uzoq muddatli moliyalashtirishning barqaror tizimini yaratish uchun» OTBdan 200 million AQSH dollari miqdorida kredit ajratishni nazarda tutgan. 50 million dollarlik ilk transh uy-joy subsidiyalarining davlat tizimini isloh qilishga sarflandi. Qolgan 150 million dollar OTB tomonidan moliyaviy vositachilik krediti sifatida taqdim etilgan.

OTB vakolatxonasi direktori v.b Enriko Pinalining «Kursiv»ga keltirgan so’zlariga ko’ra, ipoteka kreditlashni rivojlantirish O’zbekiston hukumati tomonidan 30 punktgacha bo’lgan islohotlarni amalga oshirish bilan birga hayotga tatbiq qilingan. Qonunchilikka va uy-joy siyosatiga o’zgartirishlar kiritish, xususiy sektor uchun ipoteka bozorining jozibadorligini oshirish, uzoq muddatli moliyalashtirishni jalb qilish uchun shart-sharoit yaratish, maʼlumotlar bazalarini birlashtirish, axborot ochiqligi shular jumlasidandir.

Yaxshi kompaniya

Uy-joy kreditlash sohasidagi asosiy o‘zgarishlardan biri O’zbekiston Ipotekasini qayta moliyalash kompaniyasi (O’IQMK) tashkil etilishi bo’ldi. Uning taʼsischilari Moliya vazirligi va 12 ta tijorat banklari edi. Dastlabki bosqichda O’IQMK tijorat banklarining ipoteka kreditlarini Osiyo taraqqiyot bankining uzoq muddatli kreditlari hisobiga qayta moliyalashtiradi. Banklar O’IQMKdan qayta moliyalash orqali oladigan mablag’lardan aholiga birlamchi va ikkilamchi uy-joy uchun ipoteka kreditlari, shuningdek, uy-joylarni taʼmirlash uchun kreditlar beriladi.

Kompaniyaning vazifalari qatorida ichki va xalqaro kapital bozorlarida moliyaviy resurslarni jalb qilish va ularni ipoteka kreditlarini qayta moliyalashtirishga yo’naltirish, ipoteka kreditlari berish uchun tijorat banklariga bozor tamoyillari asosida moliyaviy resurslar taqdim etish kiradi. Bundan tashqari, O’IQMK qimmatli, shu jumladan ipoteka qog’ozlarini chiqarishni va ularni investorlar o’rtasida tarqatishni tashkil qilishi kerak.

«Davlat va OTB Ipoteka kreditlashni rivojlantirish dasturidan chiqqanidan keyin kompaniya uzoq muddatli pul mablag’larini jalb qilishi muhim. Axir, bizning banklarning asosiy muammosi shundaki, ular muddatli depozitlar uchun mablag’larni jalb qiladi va shuning uchun 15–20 yil muddatga kreditlar berish uchun resurslarga ega emas», — taʼkidladi Enriko Pinali.

Davlat hamon ipoteka kreditlash bozoridagi ishtirokini tijorat banklarini moliyalashtirish va fuqarolarning ijtimoiy himoyaga muhtoj toifalari uchun to‘lanadigan dastlabki to’lov yoki kreditning foiz stavkasini subsidiyalash hisobiga saqlab qolmoqda. 2020 yildan buyon O’IQMK tijorat banklarining 1,95 trillion so’mlik kreditlarini qayta moliyalashtirdi. Berilgan kreditlar soni va hajmi bo’yicha Toshkent shahri, Toshkent va Navoiy viloyatlari yetakchilik qilmoqda. Agar poytaxtda qarz oluvchilar 3 va 4 xonali kvartiralarni sotib olish uchun ko’pincha 350-400 million so’m miqdorida kredit bergan bo’lsa, hududlarda 2, 3 xonali xonadonlarni sotib olish uchun 200-250 million so’m miqdorida, shuningdek, uch yoki to’rt xonali xonadonlar turar-joy binolari uchun – 300 mln so’mlik kreditlar dolzarb bo’lgan.

Bo’y baravar uy-joy

Ko‘rilgan chora-tadbirlar mamlakatimizda ipoteka bozorining o’sish dinamikasiga sezilarli taʼsir ko’rsatdi. Markaziy bank maʼlumotlariga ko’ra, 2022-yilda ipoteka portfelining hajmi 46,4 trillion so’mni tashkil etgan bo’lsa, 2021-yilga nisbatan bu ko’rsatkich 29,6 foizga oshgan. 2019 yil uchun ko’rsatkichlarga nisbatan esa OTB dasturi boshlanishidan oldin, ipoteka portfelining o’sishi 71 foizdan oshdi.

2022-yilda 70,9 ming o’zbekistonlik, bir yil avval 59,6 ming fuqaro ipoteka krediti olgan. Qarz oluvchilar sonining o’sishi bilan bir qatorda kreditlash hajmi ham oshdi. Banklar tomonidan fuqarolarga o‘tgan yili 9,8 trillion so‘mga nisbatan 14,4 trillion so‘m berildi.O‘tgan yili banklar ipoteka kreditlarini fondlashtirish uchun mablag‘ni asosan Moliya vazirligidan oldi. Ushbu maqsadlar uchun 10,4 trillion so‘m yo‘naltirildi. Bu o‘tgan yilga nisbatan 1,5 barobar ko‘pdir. Ssudalar ajratishda moliya institutlari ham o‘z mablag‘laridan foydalanishdi. Buning uchun 4,4 barobar ko‘p – 3,79 trln. so‘m yo‘naltirildi. Ipoteka kreditini qayta moliyalash kompaniyasi esa uy-joy kreditlari bo‘yicha banklarga kredit berish hajmini 460 mlrd (-46%)gacha qisqartirdi.

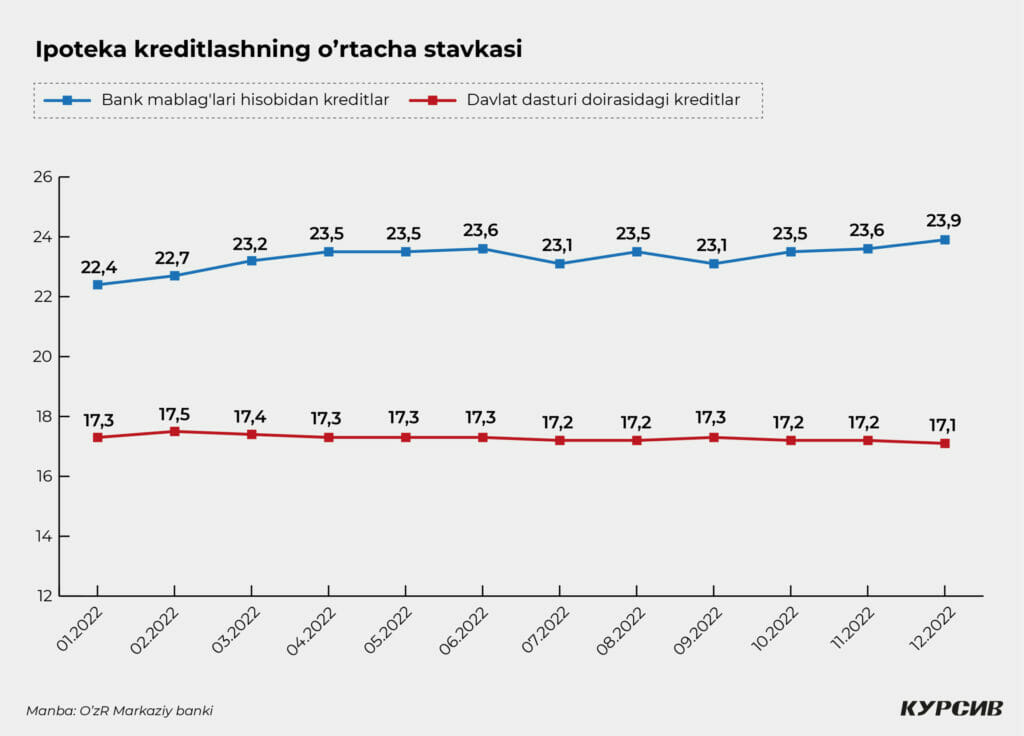

Davlat dasturlari bo‘yicha kreditlar o‘rtacha stavkasi o‘tgan yili 17,5 foizdan oshmagan bo‘lsa, 2022-yilning dekabrida 17,1 foiz minimal darajaga tushdi. Dekabr oyida banklar hisobidan kreditlar qiymati, aksincha, 23,9% maksimal qiymatga ko‘tarildi.

O’zbekiston Markaziy banki rahbari Mamarizo Nurmuratovning so‘zlariga ko‘ra, nazorat qiluvchi 2023-yilda ipoteka kreditlash hajmi o‘sishini kutmoqda. U o‘tgan yillarda ipoteka kreditlariga bo‘lgan talabning qoniqarsizligini asosiy o‘sish omili deb atadi.

«Hozir davlatimiz tomonidan aholini uy-joy bilan taʼminlashni yaxshilashga katta eʼtibor qaratilmoqda. Bu qismda esa yangi O‘zbekistonni rivojlantirish strategiyasi doirasida turar-joy majmualarini barpo etish ham qisman ipoteka kreditlash liniyalari hisobidan moliyalashtiriladi. Aholining, ayniqsa, kam taʼminlanganlarning dastlabki badallari va foiz to‘lovlarining maʼlum bir qismi davlat tomonidan subsidiyalangani bois banklar bunda nimadir yo‘qotishi mumkin bo‘lgan xavf-xatarlarga mavjud emas”, — dedi Mamarizo Nurmatov.

Markaziy bank rahbari, shuningdek, O‘zbekistonda ipoteka kreditlash hajmining o‘sishi Ipoteka kreditlarini qayta moliyalash kompaniyasi orqali bank tizimini resurslar bilan taʼminlash bilan ham bog‘liq ekanini taʼkidladi.

Ko‘proq metr – kengroq hajm

OTB hisob-kitoblariga ko‘ra, aholi sonining ko‘payishi va uy-joy qurilishi rivojlanmaganligi bilan bog‘liq bo‘lgan uy-joyga o‘sib borayotgan talabni qondirish uchun 2040 yilgacha har yili 145 mingga yaqin yangi uy-joy qurish zarur.Ipoteka kreditining rivojlanishi qurilish surʼatlarining jiddiy o‘sishiga olib keldi. Statistika agentligi maʼlumotlariga ko‘ra, 2022-yilda O’zbekiston Respublikasida bajarilgan qurilish ishlari hajmi 130,8 trillion so‘mni tashkil etib, 2021-yilga nisbatan o‘sish surʼati 106,6 foizga yetdi. 2023-yil yanvar oyi holatiga ko‘ra, qurilish tashkilotlari soni 46,9 mingtaga yetdi va 2019-yilga nisbatan 37 foizga o‘sdi.

Ayolning haq-huquqi bor

«Ipoteka bozorini rivojlantirish dasturi»ning yana bir yutug‘i – uy-joy olish uchun kredit oluvchi xotin-qizlar sonining ko‘payishi bo‘ldi. Hujjatga ko‘ra, ipoteka kreditlarining 30 foizi ayollarga berilishi kerak. 2022-yilda O’zbekistonda ipoteka kreditlarining 40 foizini qarz oluvchi ayollar oldi.

«Murojaatni ko‘rib chiqishda nafaqat ayolning, balki boshqa oila aʼzolarining ham daromadlari hisobga olinadi. Bularning barchasi ayollarning mulkiy huquqlariga ega bo‘lishini taʼminlash uchun amalga oshiriladi, chunki hatto moddiy nuqtai nazardan ham, mulkchilik hissi boshqa nomoddiy qadriyatlar va hatti-harakatlardagi o’zgarishlarni keltirib chiqaradi. Bu gender tengligining asosidir”, dedi OTBning O’zbekistondagi vakolatxonasi xususiy sektorni rivojlantirish bo‘yicha katta mutaxassisi Adxam Qo‘chqorov.

Energiya samaradorligi uchun mablag’

2022-yil noyabr oyida Osiyo taraqqiyot banki O‘zbekistonda Ipoteka kreditlash dasturini qo‘llab-quvvatlashni davom ettirish va moliyalashtirishni qo‘shimcha 150 million dollarga oshirishga qaror qildi.Ushbu mablag‘lar O’IQMK orqali ham ipoteka kreditlarini qayta moliyalashtirish, ham yangi kredit mahsuloti – uy-joy sharoitlarini yaxshilash uchun yo‘naltiriladi. Bunday kredit olishning asosiy shartlaridan biri shundaki, uy-joylarni taʼmirlash fondlarining 60% dan ortig‘i energiya samaradorligiga yo‘naltirilishi kerak.

«Yashil kreditlar» isitish va sovutish tizimini takomillashtirish, quyosh panellari, suv isitgichlari, energiya tejamkor eshik va derazalarni o‘rnatish uchun ajratiladi. «Yashil» qarz energiya sarfini kamaytiradigan va iqlim o‘zgarishini yumshatishga hissa qo‘shadigan materiallardan foydalanish orqali olinishi mumkin.

Yashil taʼmirlash krediti loyihalarini baholashni standartlashtirish uchun OTB O‘IQMKga materiallar va jihozlarni yashil taʼmirlashni baholash, energiya tejash hisobi va kreditning ekologik muvofiqlik sertifikatini o’z ichiga olgan yashil taʼmirlash vositalarini ishlab chiqish va amalga oshirishda yordam beradi.

Adxam Qo‘chqorovning so‘zlariga ko‘ra, «yashil» rekonstruksiya kreditining joriy etilishi aholi xabardorligini oshirish va uy xo‘jaliklarida energiya samaradorligini oshirish bo‘yicha aniq chora-tadbirlar ko’rishga yordam beradi.