O‘zbekistonda bazaviy stavkaning pasayishi iqtisodiyotga qanday ta’sir qiladi

Narxlar barqarorligini ta’minlash Markaziy bankning asosiy vazifalaridan biri hisoblanadi. Buning uchun regulyator inflyatsiya bo‘yicha maqsad (target)ni belgilaydi (O‘zbekistonda – 5%) . Pul-kredit siyosati vositalari bu maqsadga erishishga yordam beradi, asosiy stavka esa monetar choralarining asosiy vositalaridan biridir. «Kursiv» asosiy stavkaning 14 dan 13,5 foizga tushirilishi mamlakat iqtisodiyotiga qanday ta’sir qilishini o‘rganib chiqdi.

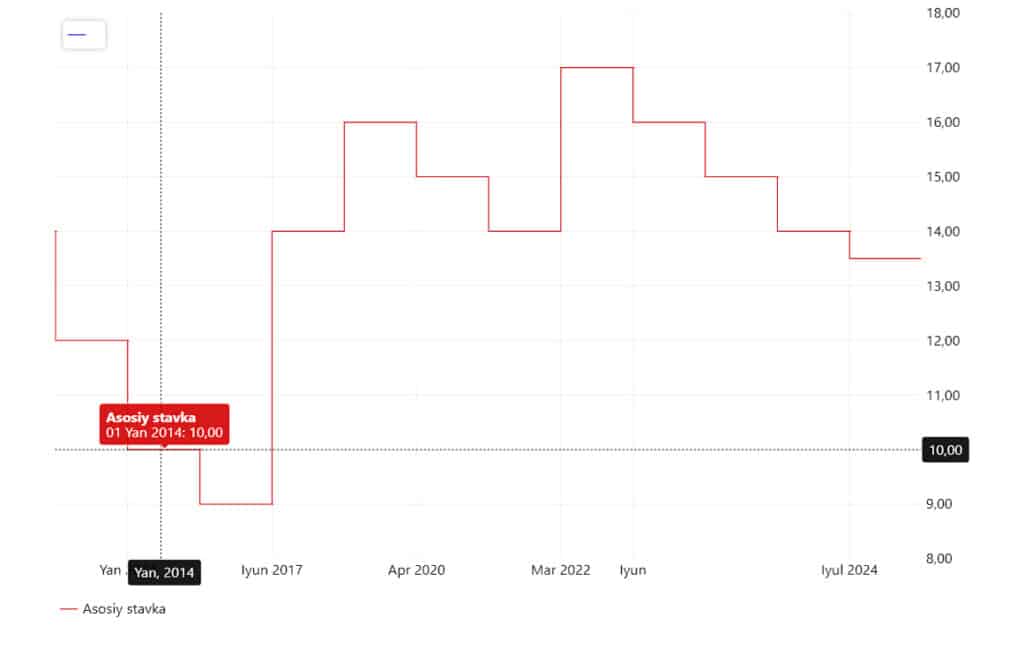

O‘tgan 10 yil ichida Markaziy bankning asosiy kursi qanday o‘zgargan

O‘zbekiston mustaqilligining dastlabki yillarida mamlakatda bazaviy stavka yuqori darajada edi. 1994-yil 2-maydan boshlab u 150% edi, o‘sha yilning oktabr oyida stavka 225% ga ko‘tarildi. 1995-yil mart oyida eng yuqori cho‘qqiga chiqdi – 300%.

2014-yil yanvarigacha stavka 10 foizga, 2015-yil yanvarida 9 foizgacha (tarixdagi minimal) pasaydi.

2017-yil iyun oyida respublika tartibga soluvchi organi stavkani 14 foizga, 2018-yil sentabr oyida esa 16 foizga oshirishga qaror qildi. Ko‘rsatkich 2020-yilning apreligacha ushbu darajada saqlanib qoldi. Pandemiya ta’siri regulyatorni stavkani avval 15 foizga, keyin esa 14 foizga (2020-yil sentabr oyida) kamaytirishga undadi.

Rossiya va Ukraina oʻrtasidagi mojaroning boshlanishi Oʻzbekiston iqtisodiyotiga ham ta’sir qildi. Shu bois milliy valyuta kursini barqarorlashtirish maqsadida Markaziy bank 2022-yil mart oyida stavkani 17 foizga oshirishga qaror qildi. Ammo keyin ko‘rsatkich asta-sekin pasaydi. 2022-yil iyun oyida – 16 foizgacha, iyulda – 15 foizgacha, 2023-yil mart oyida – 14 foizgacha.

Markaziy bank boshqaruvi 2024-yil 25-iyulda asosiy stavkani 13,5 foizgacha pasaytirish to‘g‘risida qaror qabul qildi.

Foiz stavkalarining pasayishi mamlakat iqtisodiyoti va bank sektoriga qanday ta’sir qiladi?

Asosiy stavkaning kamayishi, birinchi navbatda, banklar bir-biridan qarz olishlari mumkin bo‘lgan foiz stavkalariga ta’sir qiladi. Bu jismoniy va yuridik shaxslarning omonatlari va kreditlari qiymatida o‘z ifodasini topadi.

Markaziy bank pul-kredit siyosati departamenti boshligʻi Eldor Zakirov ushbu pasaytirishning ta’siri haqida «Kursiv»ga quyidagilarni ma’lum qildi:

«Asosiy stavkani pasaytirilishi kelgusi davrlarda depozitlar foiz stavkasini va mos ravishda kreditlar foiz stavkasini pasayishiga ta’sir qilishi kerak. Lekin aynan qancha miqdorda ta’sir qilishi muddat oʻtgandan keyin ma’lum bo‘ladi. Bizda oldingi davrlarda asosiy stavka juda faol o‘zgartirilmagani sababli, biz ekonometrik tahlil qilib o‘rganib ko‘rganmiz. Buni Xalqaro valyuta jamg‘armasi ham 2022-yilda o‘zi alohida tahlil qilib o‘rganib e’lon qilib bo‘lgan. Tahlilga asosan asosiy stavkada 1 foizlik o‘zgarish kredit va depozit stavkalarini 0,5 foizga o‘zgarishiga ta’sir qiladi. O’sha tahlilidan kelib chiqadigan bo‘lsak depozitlar stavkasi hozirgi yarim foizni o‘zida kamida 0,25 foizga pasayishi kerak. Bu vaqt bilan yuzaga keladigan jarayon», dedi Zakirov.

Uning ta’kidlashicha, depozitlar va kreditlar foiz stavkasiga nafaqat Markaziy bankning asosiy stavkasi, balki resurslarning narxi ham ta’sir qiladi (masalan, banklar oladigan va qayta moliyalashtiradigan xorijiy kreditlar).

«Resurslarning narxi butun dunyoda 2022-yilning ikkinchi yarimigacha ancha arzon bo‘lgan. O‘shanda respublikaga xorijdan jalb qilinadigan resurslar past foizda edi va shunga mos ravishda mamlakat banklari chet eldan kam foizga resurs olishi va kreditlarni past foizda berishi imkoni bor edi. So‘ng inflyatsiya tufayli Markaziy banklar stavkani oshirishga majbur bo‘lishdi va tashqi resurs qimmatlashdi. Resurs qimmatlashgandan keyin tijorat banklari ichki resurslarini samarali jalb qilishga harakat qilishdi. O‘shanda davlatda depozitlarga bo‘lgan talab yoki depozitlar jalb qilishga bo‘lgan raqobatni oshishini kuzatdik», deya aniqlik kiritdi ekspert.

O‘z navbatida, mamlakat Markaziy banki boshqaruvi raisi Mamarizo Nurmuratov 25-iyul kuni stavkaning pasayishiga bag‘ishlangan matbuot anjumanida bu birinchi navbatda asosiy stavkaga bog‘liq bo‘lgan o‘zgaruvchan foizli kreditlarga ta’sir qilishini aytdi.

«Eng avvalo asosiy stavka bilan bog‘liq, ya’ni ta’lim, imtiyozli ipoteka kreditlari, oilaviy tadbirkorlik kreditlariga bevosita ta’sir qiladi», deya ta’kidladi Nurmuratov.

Regulyator rahbarining qo‘shimcha qilishicha, stavkaning pasayishi overnayt depozit va repo operatsiyalariga ham ta’sir qiladi.

«Kredit foiz stavkasini to‘g‘ridan-to‘g‘ri asosiy stavkaga bog‘lash biroz noto‘g‘ri. Chunki bu har bir qarz oluvchi va bank o‘rtasidagi munosabatlar qarz oluvchining to‘lov qobiliyati darajasidan kelib chiqib belgilanadigan jarayon», deya xulosa qildi Nurmuratov.

Rivojlangan mamlakatlar asosiy stavka darajasini qanday belgilaydi

Eldor Zakirov «Kursiv»ga ta’kidlaganidek, rivojlangan mamlakatlarda bazaviy stavka standarti yo‘q, biroq asosiy qoida – xalqaro iqtisodchilar tomonidan tan olingan Teylor qoidasi mavjud. Ushbu qoidaga ko‘ra, asosiy stavka inflyatsiya darajasidan kamida bir foiz yuqori bo‘lishi kerak.

O‘zbekiston Markaziy banki prognoziga ko‘ra, yil oxiriga qadar mamlakatda inflyatsiya darajasi 9 foizni tashkil etishi kerak, 2025-yil dekabriga kelib esa 5 foizga yaqinlashadi.