Mikroqarzlar xavfi oshdi, Markaziy bank yangi tartib joriy etmoqda

Oʻzbekiston Markaziy banki mikroqarzlar boʻyicha yangi choralarni joriy etmoqda. Endilikda ushbu kreditlarning bank portfelidagi ulushi 25 foizdan oshmasligi lozim. Markaziy bankning prognoziga ko‘ra, ushbu o‘zgarish yangi kreditlar hajmiga sezilarli ta’sir ko‘rsatmasligi kerak. Hozirda beshta bank yangi talablarga mos kelmayapti. Biroq ushbu chora-tadbirlar bank tizimidagi xavflarni kamaytirish hamda qarz oluvchilarni ortiqcha kredit yukidan himoya qilishga qaratilgan. Mazkur mavzu 25-fevral kuni Markaziy bankda bo‘lib o‘tgan mediamuloqot chog‘ida muhokama qilindi. Kursiv Uzbekistan asosiy fikrlarni jamladi.

Mikroqarzlar konsentratsiyasining oshishi Markaziy bankning xavotiriga sabab boʻlmoqda

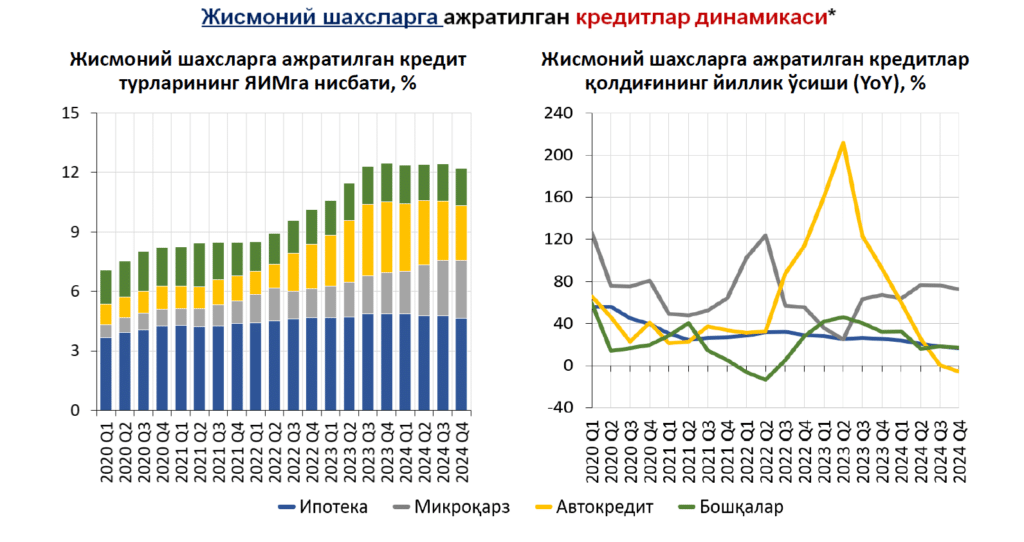

Markaziy bank maʼlumotlariga koʻra, soʻnggi yillarda mikroqarz oluvchilar soni va tuzilgan shartnomalar soni muntazam oʻsib bormoqda:

- Mikroqarz oluvchilar soni 2019-yil oxirida 0,5 million kishidan 2024-yilning toʻrtinchi choragida 2 million kishidan oshdi.

- Har bir qarz oluvchiga toʻgʻri keladigan mikroqarz shartnomalari soni 1,3 tadan 1,7 taga koʻpaydi.

Mikroqarzlar hajmining oʻsishi fonida MB banklar portfelidagi kreditlar konsentratsiyasini ham nazorat qilmoqda:

- Herfindahl-Hirschman indeksi (HHI) shuni koʻrsatadiki, 2020-yildan boshlab mikroqarzlar konsentratsiyasi nisbatan barqaror boʻlgan, biroq 2023-yildan boshlab asta-sekin oʻsish kuzatilmoqda.

- 2024-yilda indeks 1000 punktlik xavfli darajaga yaqinlashdi, bu esa ayrim banklarda mikroqarzlar haddan tashqari koʻpayish xavfi borligini koʻrsatmoqda.

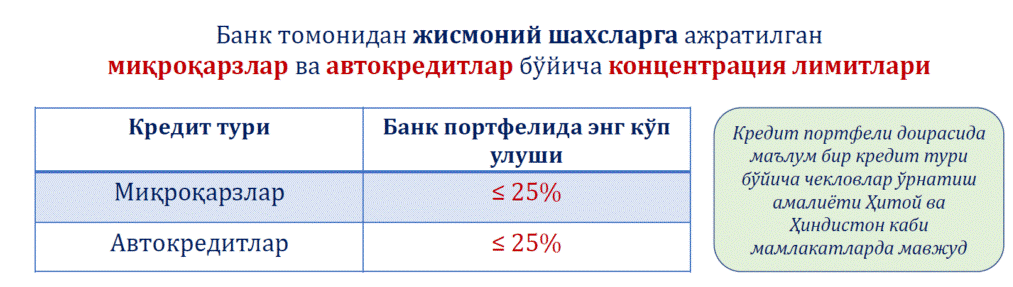

Bank portfelida mikroqarzlar ulushiga cheklov joriy etilmoqda

Xavflarni kamaytirish maqsadida, Markaziy bank mikroqarzlarning bank portfelidagi ulushini 25% dan oshirmaslik boʻyicha cheklov joriy etmoqda. Bu avtokreditlar uchun ilgari kiritilgan cheklovga oʻxshash tartibdir.

«Shundan kelib chiqib, chakana kreditlash segmentidagi “qizib ketish»ning oldini olish hamda bank tizimi barqarorligini taʼminlash maqsadida makroprudensial choralarni koʻrish muhim ahamiyatga ega” – dedi Markaziy bank Kredit tashkilotlari faoliyatini tartibga solish metodologiyasi departamenti direktori Sanjar Nosirov.

Talablarga hozircha 5 ta bank javob bermayapti

Kursiv Uzbekistan bergan savolga javoban, Sanjar Nosirov hozirda 5 ta bank yangi talablarga mos kelmayotganini ma’lum qildi. Ulardan uchtasi yangi banklar bo‘lib, ularga ushbu talablar katta moliyaviy yuk bo‘lmaydi. Qolgan ikki bank esa qiyinchiliklarga duch kelishi mumkin. Bozorda bitta asosiy mahsulot bilan ishlayotgan o‘sha banklar yangi talablarga moslashishi uchun qo‘shimcha vaqt talab etiladi.

«Biz mazkur talablarni joriy qilishdan oldin ko‘p uchrashib, maslahatlashdik. Bu banklarga muddat berish rejamiz bor, chunki bu talablarni bir kunda bajarib bo‘lmaydi. Usha banklar bilan bevosita ishlayapmiz. Ular esa o‘z kredit strategiyasini qayta ko‘rib chiqib, belgilangan ko‘rsatkichlarga qanchalik tez yetib borishi mumkinligi bo‘yicha hisobotlar taqdim etmoqda», – dedi MB vakili.

Markaziy bank Banklarni prudensial nazorati departamenti direktori Nusratulla Fazilov so‘zlariga ko‘ra, mikroqarztlar hajmi avtokreditlar kabi pasaymasligi kerak.

«Ular to‘xtalib qolmaydi. Usha banklar (ikkita bank – «Kursiv») kredit berishni to‘xtatishi mumkin, lekin boshqa banklar bo‘shliqni to‘ldirishga harakat qiladi, chunki mikroqarz ommalashib qolgan va yuqori daromadli hisoblanadi. Shuning uchun boshqa banklarda ham unga qiziqish bor», – deb xulosa qildi MB vakili.

Uning so‘zlariga ko‘ra, mikroqarzlarning o‘sishi sekinlashishi mumkin.

Qarz yukini hisoblash talablari qatʼiylashtirildi

Jismoniy shaxslar uchun qarz yukini (QY) hisoblash boʻyicha yangi talablar kiritildi:

- Qarz oluvchining barcha majburiyatlari, jumladan, bo‘lib-bo‘lib to‘lash (rassrochka) va lizing inobatga olinadi.

- QY faqat banklardan emas, balki boshqa kreditorlardan tushgan arizalar asosida ham hisoblanadi.

- Mikroqarz, ipoteka va boshqa kreditlar bo‘yicha to‘lovlar hisobga olinishi jarayonida yuqori chegaralar (18, 180 va 60 oy) belgilanadi.

O‘rtacha oylik daromadlarni hisoblashda:

- Kredit byurosidan olingan qarz oluvchining kreditlar (mikroqarzlar) bo‘yicha to‘lovlari hisobga olinadi. Bunda daromadlarni hisobga olishda ustuvorlik qo‘llaniladi: tasdiqlangan daromadlar yoki tranzaksiya summalari → qarz oluvchining kreditlar (mikroqarzlar) bo‘yicha to‘lovlari.

- Kamida so‘nggi uzluksiz 6 oy, ammo 12 oydan oshmagan muddat uchun o‘rtacha arifmetik qiymat yoki oylik daromadlarning mediana qiymatining kichigi hisobga olinadi.

Yangi chora-tadbirlar Rossiya, Qozog‘iston, Gruziya, Belarus va Buyuk Britaniya va Avstraliya davlatlarining tajribalariga asoslangan.

Avvalroq Kursiv Uzbekistan «Nega o‘zbekistonliklar kamroq avtokredit olishmoqda» mavzusi haqida yozgan edi.