O‘zbekiston banklari 2025-yil to‘rt oyida 4,3 trln so‘m foyda oldi

O‘zbekiston bank tizimining sof foydasi 2025-yil 1-may holatiga ko‘ra 4,3 trillion so‘mni tashkil etdi. Bu 2024-yilning shu davriga nisbatan 42% ko‘pdir. Bu ma’lumotlar Markaziy bank tomonidan e’lon qilingan.

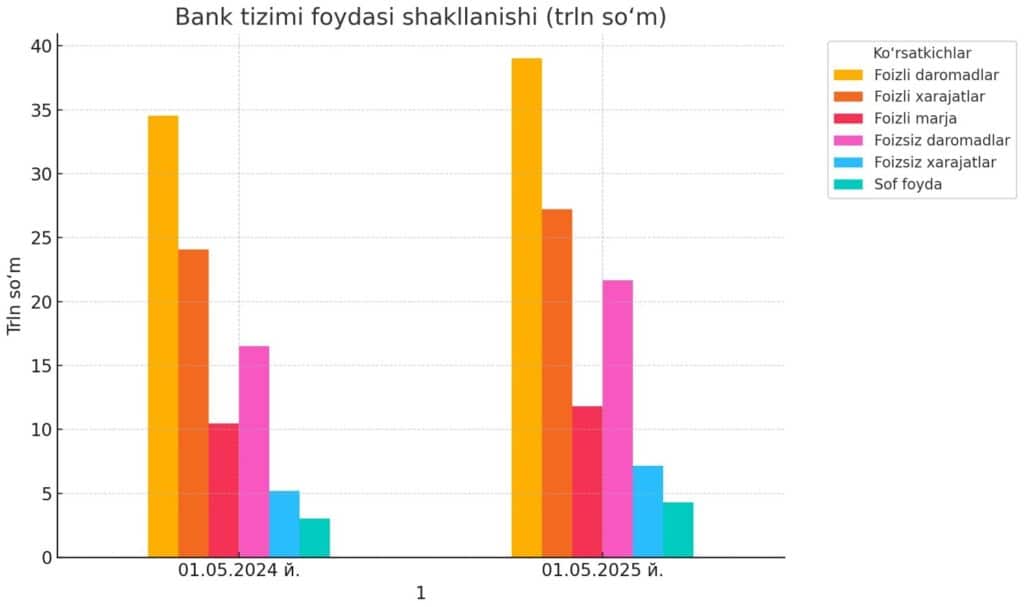

Sof foyda qanday shakllandi

Banklarning foizli daromadlari odatda mijozlarga berilgan kreditlardan olinadigan foiz to‘lovlari hisobidan shakllanadi. Ya’ni fuqarolar va korxonalar bankdan qarz olganda, ular bu mablag‘ni ma’lum ustama bilan qaytarishadi – aynan shu ustama banklar daromadining asosiy manbai hisoblanadi. 2025-yilning to‘rt oyida banklar aynan shu yo‘nalishda 39 trillion so‘m daromad olgan, bu o‘tgan yilning shu davriga nisbatan 13,3 foiz ko‘pdir.

Shu bilan birga, banklar o‘z zimmasiga foizli xarajatlarni ham oladi. Bu xarajatlar, asosan, aholi va tashkilotlar tomonidan banklarga joylashtirilgan depozitlar uchun to‘lanadigan foizlardan iborat. Ya’ni mijoz o‘z pulini bankka qo‘yganida, bank unga ma’lum muddatdan so‘ng foiz to‘lab beradi. Bu esa bank uchun xarajat hisoblanadi. 2025-yil boshidan buyon bu xarajatlar 27,2 trillion so‘mni tashkil etdi.

Foizli daromadlar va xarajatlar o‘rtasidagi farq — foizli marja — banklar uchun asosiy foyda manbalaridan biri bo‘lib, bu yil 11,8 trillion so‘mga yetdi.

Bundan tashqari, banklar foizsiz daromadlar, ya’ni xizmat ko‘rsatish haqlari, komissiyalar va boshqa operatsion tushumlar orqali ham katta foyda ko‘rdi. Bu turdagi daromadlar bir yilda 31 foizga oshib, 21,7 trillion so‘mni tashkil etdi.

Ushbu omillar birgalikda sof foydaning sezilarli o‘sishiga turtki berdi.

Rentabellik

Banklarning daromadlari oshgani rentabellik ko‘rsatkichlariga ham ta’sir qildi:

- Aktivlar rentabelligi (ROA): 2024-yilning shu davrida 2,50% bo‘lgan bu ko‘rsatkich 2025-yilda 2,76%ga oshdi.

- Kapital rentabelligi (ROE): 2024-yil 1-mayda 9,14% bo‘lgan bu ko‘rsatkich 2025-yilda 10,94%ga yetdi.

Avvalroq Kursiv Uzbekistan O‘zbekiston banklari sof foydasi 1-chorakda 43%ga oshgani haqida xabar bergan edi.