Maksimal daromadli omonat – yillik 25% gacha

2025-yil bahorida O‘zbekistonda omonatlarning maksimal daromadliligi keskin pasaydi. Ammo respublikadagi ba’zi banklar hali ham bozordagi o‘rtacha foiz stavkalaridan yuqori daromadlilikni taklif qilmoqda. Kursiv Uzbekistan bugungi kunda jamg‘armalarni inflyatsiyadan samarali himoya qilish mumkin bo‘lgan usullarni aniqladi.

Qanday qilib jamgʻarmalar oʻz qiymatini yoʻqotadi

2025-yil may oyida O‘zbekistonda yillik inflyatsiya 8,7% ni, aprelda esa 10,1% ni tashkil etdi. Bu shundan dalolat beradiki, agar pullar «yostiq ostida» saqlansa, ular asta-sekin qadrsizlanadi. Vaqt o‘tishi bilan shu mablag‘ga kamroq mahsulot va xizmat sotib olish mumkin bo‘ladi.

Jamg‘armalarni inflyatsiyadan bank omonatida himoya qilish mumkin. Bu mablag‘ni saqlashning eng maqbul usullaridan biridir.

«Omonatlar jamg‘armalarni inflyatsiyadan saqlovchi yaxshi vosita hisoblanadi. Buning qanchalik samarali ishlashi bozordagi vaziyat va ayni paytda mavjud bo‘lgan muqobil vositalarga bog‘liq», dedi Kursiv Uzbekistan bilan suhbatda AVO bank Boshqaruv kengashi a’zosi, G‘aznachilik va bozor risklari departamenti direktori Konstantin Kirko.

Uning so‘zlariga ko‘ra, har kimda o‘zining iste’mol savati bor: kimdir uchun narxlar 10% ga oshgan bo‘lsa, yana kimdir uchun – 50% ga oshgan. Bu ko‘p hollarda dollar kursi bilan bog‘liq. Valyuta kursining o‘zgarishi narxlarda darhol aks etadi. Kiyim-kechak, oziq-ovqat, hammasi valyuta dinamikasiga bog‘liq.

Markaziy bank ma’lumotlariga ko‘ra, 2025-yil aprelda O‘zbekistonda jismoniy shaxslar uchun muddatli omonatlar bo‘yicha o‘rtacha yillik foiz stavkasi 21,6% ni tashkil etgan. Demak, real stavka (inflyatsiyani hisobga olgan holda) hali ham inflyatsiya darajasidan ikki barobar yuqori.

Qiyosiy statistika

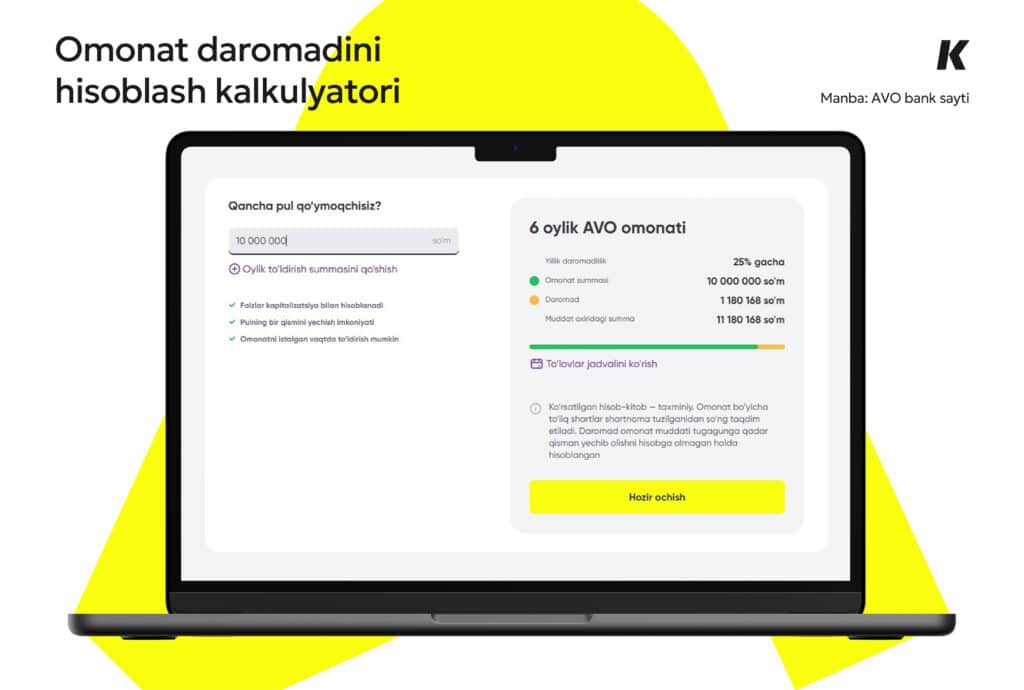

O‘zbekistondagi ayrim banklar bozordagi o‘rta darajadan yuqori stavkalarni taklif qilmoqda. Ulardan biri – AVO bank. Bankning rasmiy saytida qayd etilishicha, omonat bo‘yicha yillik daromad 25% gacha yetishi mumkin. Bu ko‘rsatkich bozor o‘rtacha stavkasidan yuqori.

Bu qanday ishlaydi: bank har oy foizlarni hisoblaydi va darhol sizning balansingizga qo‘shadi. Kapitalizatsiya tufayli mablag’ tezroq o‘sadi. Omonatga, masalan, 10 million so‘m qo‘ying va yarim yildan so‘ng shartnomani uzaytiring – natijada 2,5 mln so‘mga yaqin sof daromad olasiz. Oddiy qilib aytganda, pul qancha uzoq tursa, shuncha ko‘proq daromad keltiradi.

Omonatning yana bir afzalligi – unda qat’iy cheklovlar mavjud emas. Asosiy xususiyatlar:

• minimal rasmiyatchilik – hammasi onlayn;

• mablag’ni erkin to‘ldirish jadvali – istalgan vaqtda istalgan summa;

• boshlang’ich summa ixtiyoriy – hisobni 1 000 so‘m bilan ochish mumkin, ammo foizlar balans 100 000 so‘mga yetganida hisoblana boshlaydi.

Bunday format, o‘z mablag’larini erkin boshqarish imkonini yo‘qotmasdan saqlash va ko‘paytirishni istaganlar uchun juda mos keladi.

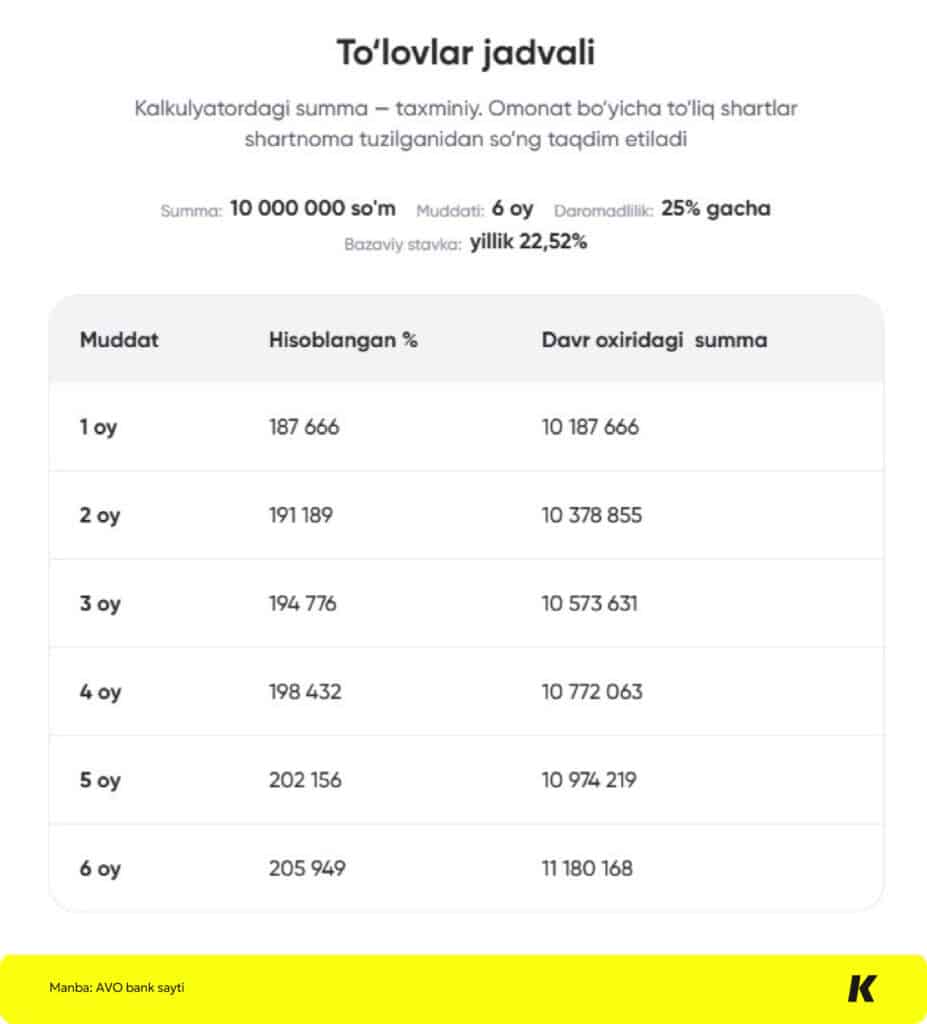

Omonat yarim yilda qanday o‘sishini quyidagi jadvalda ko‘rishingiz mumkin.

Jamg‘armalar uchun muqobil tanlovlar

O‘zbekiston bozorida daromadliligi bozor o‘rtacha darajasidan yuqori bo‘lgan boshqa bank mahsulotlari ham mavjud. Qator banklar yillik 23% daromad taklif qilmoqda va yaqin-yaqingacha bu eng manfaatli taklif deb hisoblangan edi. Ammo bunday omonatlarda, odatda, kapitalizatsiya yo‘q. Maksimal stavkani olish uchun esa mablag‘ni ikki yoki undan ortiq yil davomida hisobda saqlash talab etiladi. Aks holda, daromad 20% dan ham kam bo‘lishi mumkin.

AVO bankka keladigan bo‘lsak, mazkur moliyaviy tashkilot ham kelgusida omonat shartlarini o‘zgartirishi mumkin.

«Yuqori stavkalar qancha vaqtgacha davom etadi? Buni vaqt ko‘rsatadi. Biroq, mening fikrimcha, bu uzoq muddatli trend emas. Biz bozor munosabatini sinab ko‘rish, xatti-harakatlar modellarini va qoldiqlarning barqarorligini o‘rganish maqsadida mijozlar uchun eng moslashuvchan va qulay mahsulotni ishga tushirdik», dedi Konstantin Kirko.

«Biz mijozlar faolligini tahlil qilishga to‘xtovsiz sarmoya kiritamiz va mahsulot parametrlarini bosqichma-bosqich takomillashtirib boramiz. Vaqt o‘tishi bilan ayrim imkoniyatlar, ehtimol, o‘zgaradi», deb qo‘shimcha qildi u.

Qancha fuqaro bugungi kunda pul jamg‘armoqda

Yaqinda O‘zbekiston Markaziy banki Osiyo taraqqiyot banki bilan hamkorlikda aholining moliyaviy inklyuziya darajasiga bag‘ishlangan keng qamrovli tadqiqot o‘tkazdi. Uning natijalariga ko‘ra, 2024-yilda 39% fuqarolar umuman jamg‘arma qilmagan. Shunga qaramay, bu ko‘rsatkich aholining yarmidan ko‘p qismining pul to‘plashini, jumladan, bank omonatlari yordamida jamg‘arishini anglatadi.

Taxminan 59% tadqiqot ishtirokchilari hisob raqamiga ega ekanini ma’lum qilgan. Bu — moliyaviy vositalar haqida keng xabardorlik va jamg’armalarni himoya qilish hamda oshirish uchun ulardan foydalanishga tayyorligini ko‘rsatadi.

Shu bilan birga, bozorda saqlanib qolayotgan yuqori foiz stavkalari omonatlarni bankka joylashtirish uchun muhim turtki bo‘lib qolmoqda. Konstantin Kirko ta’kidlashicha, vaqt o‘tishi bilan bu vaziyat o‘zgarishi mumkin.

«Foiz stavkalari ehtimol, qo‘shni mamlakatlar va o‘xshash iqtisodiyotlardagi darajaga yaqinlashadi. Ammo hozirgi stavkalar respublika iqtisodiyotining real holatini aks ettiradi. Mening fikrimcha, hozirgi paytda O‘zbekistondagi bozor stavkalari qulay. Ayrim hollarda ular hatto fond bozoridagi daromadlilikdan ham yuqori, risklar esa kamroq. Omonatchilar xotirjam bo‘lishi mumkin, chunki O‘zbekistonning bank tizimi yaxshi tartibga solingan — omonatlar sug‘urtalangan, regulyator nazorati barqaror hamda tizimli bo‘lib qolmoqda», deb xulosa qildi Konstantin Kirko.