O‘zbekiston bank sektori 2025-yilning birinchi yarmida barqaror o‘sish sur’atini ko‘rsatdi. Aktiv va depozitlar 10 foizdan ko‘proqqa o‘sdi, kredit portfeli esa qariyb 8 foizga kengaydi. Lekin ayrim bank natijalari bir-biridan keskin farq qildi: ba’zilari yetakchilikni mustahkamlagan bo‘lsa, boshqalari minusga tushdi. Birinchi yarim yillikda bozor ishtirokchilari qanday ko‘rsatkichlarga erishgani haqida Kursiv Uzbekistan tahliliy maqola tayyorladi.

Ushbu maqoladan nimalarni bilib olasiz:

- «Agrobank» kredit portfeli bo‘yicha oldinga chiqdi, ammo katta foydaga erishmadi

- Muammoli kreditlar: ulush pasaymoqda

- Depozitlar: ba’zilarda o‘sish, boshqalarda kamayish

- Foyda taqsimoti: bozor yetakchilari va ortidan kelayotganlar

Kredit portfelidagi rekord o‘sish: «Agrobank» oldinga chiqdi, ammo katta foydaga erishmadi

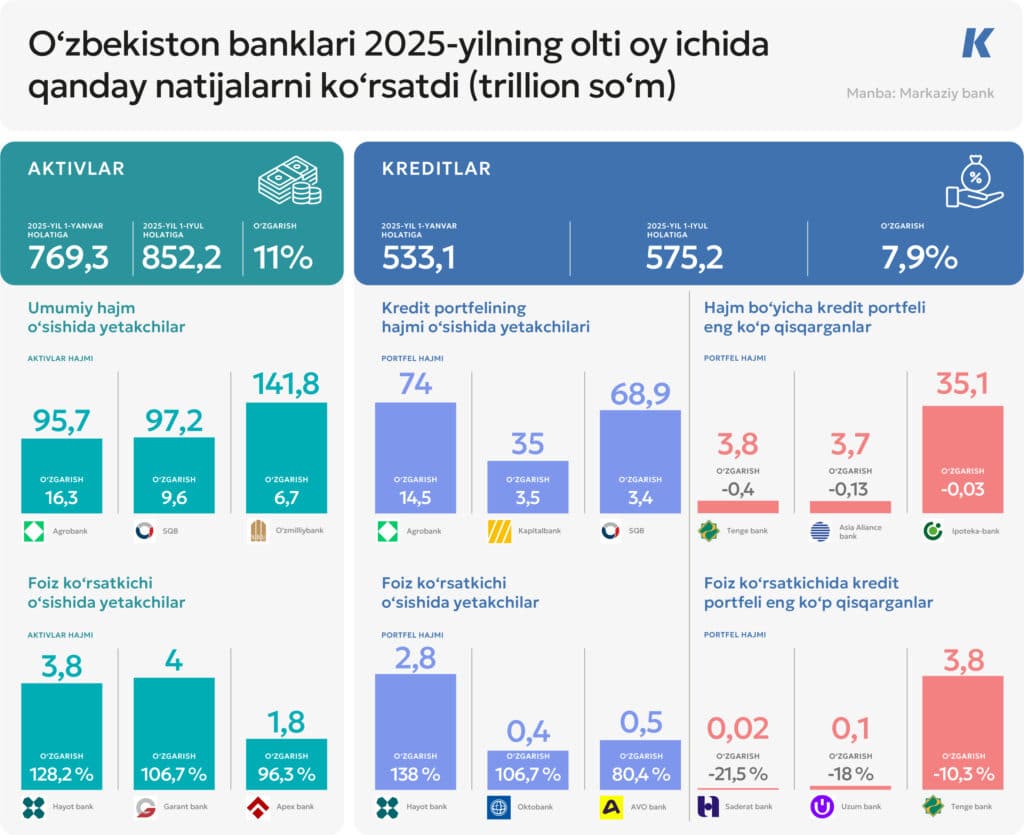

Yilning birinchi yarmida kredit portfeli hajmini eng ko‘p oshirgan moliya instituti «Agrobank» bo‘ldi. Bank portfeli 14,5 trln so‘mga kengayib, bu sektordagi umumiy o‘sishning uchdan bir qismini (+42,1 trln so‘m) tashkil etdi. Shu tariqa eng yaqin taʼqibchilari «Kapitalbank» (+3,5 trln so‘m) va SQB’ni (+3,4 trln so‘m) ancha ortda qoldirdi.

Bunday sezilarli o‘sish «Agrobank»ka kredit portfeli hajmi bo‘yicha O‘zbekistonda ikkinchi o‘ringa chiqish imkonini berdi, u faqatgina «O‘zmilliybank»ka yutqazdi. Yil boshida bu o‘rin SQB’ga tegishli edi. Asosiy o‘sish manbai korporativ mijozlar segmenti bo‘ldi, ya’ni yuridik shaxslar kredit portfeli 50,2 trln so‘mdan 62,3 trln so‘mgacha kengaydi.

«Agrobank» kredit hajmi bo‘yicha yuqori ko‘rsatkichlarga ega bo‘lsa-da, bu bankka katta daromad keltirmadi. Natijada sof foyda bo‘yicha bank hatto kuchli 20 talik ro‘yxatga ham kira olmadi. Bankning daromadi atigi 35,3 mlrd so‘mni tashkil etdi. Taqqoslash uchun, yetakchi uchlik quyidagicha: «O‘zmilliybank» — 1 trln so‘m, SQB — 808,6 mlrd so‘m, «Hamkorbank» — 806,8 mlrd so‘m.

Mazkur natija bilan bank 2025-yil uchun belgilangan biznes-rejasini bajara olmadi. Birinchi yarim yillikda 229 mlrd so‘m foyda rejalashtirilgan bo‘lsa-da, amalda bundan 6,5 baravar kam olindi. Buning asosiy sabablarning biri foizli daromadning kutilgandan past bo‘lishi: prognoz qilingan 8,3 trln so‘m o‘rniga bank 7,7 trln so‘m ishlab oldi.

Moliyaviy muassasa asosan agrar sektorni kreditlashga ixtisoslashgan bo‘lib, bu sohada stavkalar odatda past, marja esa kichik bo‘ladi. «Agrobank» imtiyozli davlat dasturlarida ishtirok etadi, biroq bu dasturlar tijorat segmentiga yo‘naltirilgan xususiy banklar darajasidagi foydani bermaydi.

Taqqoslash uchun, aktivlari kamroq bo‘lishiga qaramay, ayrim banklar «Agrobank»ni daromad bo‘yicha ortda qoldirdi. Masalan, TBC Bank kredit portfelini 3 trln so‘mga (+40,2%) oshirib, BHMS bo‘yicha 101 mlrd so‘m sof foyda qayd etdi. Bu bank kredit hajmi bo‘yicha atigi 15-o‘rinda turadi.

Bu ko‘rsatkichlar O‘zbekistonda xususiy banklar asta-sekin o‘z pozitsiyalarini mustahkamlab borayotganini anglatadi. Ba’zi o‘yinchilarning kredit portfeli hajmi hanuz kichik bo‘lsa-da, nisbiy o‘sish sur’atlari hayratlanarli. Bunga asosan past baza effekti sabab bo‘lsa-da, umumiy tendensiya kreditlash segmentida faollik ortayotganini ko‘rsatadi.

O‘sish sur’atlari bo‘yicha yetakchilar — «Hayot Bank» (+138%), Octobank (+106,7%) va AVO bank (+80,4%). Hayot Bank portfelini 2,8 trln so‘mgacha yetkazdi, o‘sishning asosiy qismi jismoniy shaxslarga berilgan kreditlar hisobiga (18 baravar ko‘payish) ta’minlandi. AVO bank ham asosan chakana segmentga e’tibor qaratgan bo‘lsa, Octobank korporativ mijozlarga ustuvorlik berdi.

Ayrim o‘yinchilarda esa dinamika salbiy bo‘ldi. Tenge Bank portfeli 0,4 trln so‘mga qisqardi (nisbiy ifodada –10%), Asia Alliance Bank — 133 mlrd so‘mga (–3,5%), «Ipoteka-bank»da esa pasayish 28 mlrd so‘mni tashkil etib, bu atigi –0,1% ga teng bo‘ldi.

Muammoli kreditlar: ulush pasaymoqda

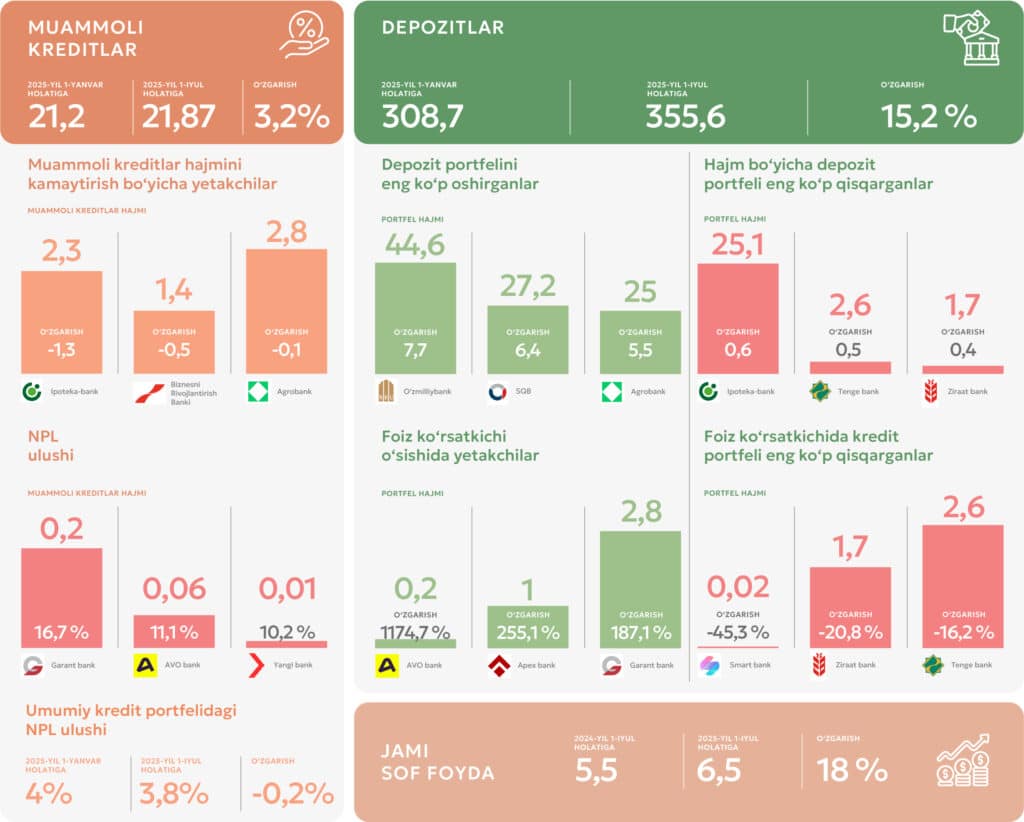

Bank tizimidagi muammoli kreditlar hajmi yarim yilda 3,2% ga oshdi. Biroq umumiy kredit portfeli qariyb 8% ga kengaygani sababli NPL ulushi 4% dan 3,8% ga tushdi — kredit portfeli muammoli aktivlar hajmiga qaraganda tezroq o‘sdi.

Shu bilan birga, ayrim banklarda bu ko‘rsatkich bozor o‘rtacha darajasidan ancha yuqori. Ro‘yxatda birinchi o‘rinni Garant Bank egalladi, NPL ulushi 16,7%. Ikkinchi o‘rinda AVO bank (11,1%), uchinchi o‘rinda esa «Yangi Bank» (8,3%) qayd etildi.

Aksincha, ba’zi banklar ishlamayotgan kreditlar hajmini sezilarli darajada qisqartirishga muvaffaq bo‘ldi. Eng katta pasayish «Ipoteka-bank»da kuzatildi (–1,3 trln so‘m), undan keyin «Biznesni rivojlantirish banki» (–0,5 trln so‘m) va «Agrobank» (–0,1 trln so‘m) joy oldi.

Depozitlar: ba’zilarda o‘sish, qolganlarida esa kamayish

Jalb qilingan depozitlar umumiy hajmi bo‘yicha yetakchilar — «O‘zmilliybank» (+7,7 trln so‘m), SQB (+6,4 trln so‘m) va «Agrobank» (+5,5 trln so‘m).

Foiz ko‘rsatkichi bo‘yicha esa kreditlar segmentida bo‘lgani kabi mijozlar bazasini faol kengaytirayotgan kichik banklar yetakchilik qilmoqda. Birinchi o‘rinda — AVO bank: jismoniy shaxslar depozitlari 3 mlrd so‘mdan 142 mlrd so‘mga, yuridik shaxslar depozitlari esa 14 mlrd so‘mdan 74 mlrd so‘mga oshdi. Keyingi o‘rinlarda Apex Bank (+255,1%) va Garant Bank (+187,1%) qayd etildi.

Qator banklarda esa depozitlar hajmi qisqardi. «Ipoteka-bank»da pasayish 0,6 trln so‘mni tashkil etdi (–2,3%), Tenge Bank’da — 0,5 trln so‘m (–16,2%), Turkiyaning «Ziraat Bank’ida esa — 0,4 trln so‘m (–20,8%). So‘nggi ikki bank foizdagi eng katta depozit kamayishi bo‘yicha uchlikka kirdi. Ro‘yxatning birinchi pog‘onasida esa Smartbank turibdi — pasayish 45,3%. Bank saytida keltirilgan ma’lumotlarga ko‘ra, u faqat foizsiz jamg‘arma hisobvarag‘ini taklif qiladi. Shu bois mijozlar mablag‘i hajmi juda kam — yil boshida 42 mlrd so‘m bo‘lgan depozitlar hajmi birinchi yarim yillik yakunida 23 mlrd so‘mni tashkil etdi.

Fuqarolar uchun milliy valyutadagi muddatli depozitlar bo‘yicha o‘rtacha stavkalar olti oy ichida 22,1%dan 21,4%ga pasaydi, yuridik shaxslar uchun esa 16,8% dan 17,9% ga ko‘tarildi.

1-iyul holatiga ko‘ra depozitlarning dollarlashuvi yil boshidagi 25% dan 24% ga kamaydi. Olti oy ichida so‘m AQSh dollariga nisbatan taxminan 1,6%ga mustahkamlandi, shuning uchun valyuta depozitlari depozit bozorining umumiy dinamikasiga sezilarli ta’sir ko‘rsatmadi. Xuddi shunday xulosani kreditlar bo‘yicha ham chiqarish mumkin. Valyuta kreditlarining ulushi biroz, yaʼni 43%dan 42%ga kamaydi.

Foyda taqsimoti: bozor yetakchilari va ularning ortidan ergashayotganlar

2025-yilning birinchi yarmida sof foyda bo‘yicha yetakchi «O‘zmilliybank» bo‘ldi. Bank 1 trln so‘m daromad oldi, bu o‘tgan yilga nisbatan 60,3 mlrd so‘mga ko‘p. Bu natija unga sektordagi yetakchiligini mustahkamlash imkonini berdi. Ikkinchi o‘rinda 808,6 mlrd so‘m (+40,2 mlrd) foyda bilan SQB, uchinchi o‘rinda esa 806,8 mlrd so‘m (+138,7 mlrd) foyda bilan «Hamkorbank» joy oldi.

Shuningdek, eng foydali o‘nlikka «Kapitalbank» (602,4 mlrd so‘m), OFB (523,5 mlrd so‘m), «Ipak Yo‘li banki» (485,1 mlrd so‘m), «Biznesni rivojlantirish banki» (319,7 mlrd so‘m), KDB Bank (311 mlrd so‘m), «Davr Bank» (298 mlrd so‘m) va Asia Alliance Bank (236,9 mlrd so‘m) kirdi.

Reytingning pastki qismida esa zarar ko‘rgan banklar joy oldi. Eng katta zarar ko‘rgan bank «Ipoteka-bank» bo‘ldi, ortda qolgan yarim yillikni 392,5 mlrd so‘mlik zarar bilan yakunladi (o‘tgan yili foyda ko‘rsatgandi). Ikkinchi o‘rinda Apex Bank (–62,4 mlrd so‘m), uchinchi o‘rinda esa «Yangi Bank» (–55,6 mlrd so‘m). «Yevrosiyo banki» (–51,6 mlrd so‘m) va «Garant Bank» (–9,7 mlrd so‘m) ham moliyaviy ko‘rsatkichlarini minusda yakunladi.

Umuman olganda, banklarning yarim yillik umumiy foydasi 6,51 trln so‘mni tashkil etdi, bu esa o‘tgan yilga nisbatan 991 mlrd so‘mga ko‘proq (+18%).

Avval Kursiv Uzbekistan 2024-yilda O‘zbekiston banklari qanday natijalarga erishgani haqida yozgandi. O‘tgan yilda kredit portfeli o‘sish sur’ati avvalgi yilga nisbatan 21% dan 13% gacha sekinlashdi, bunga kreditlash bo‘yicha talablarning kuchayishi sabab bo‘ldi. Depozitlar esa aksincha, o‘sish sur’atini 11,5% dan 27,7% gacha tezlashtirdi, bu yuqori real foiz stavkalari bilan izohlanadi. Umumiy ijobiy tendensiyaga qaramay, banklarning umumiy foydasi ikki yil ketma-ket faol o‘sishdan so‘ng deyarli ikki baravar kamayib, 7 trln so‘mga tushdi.