Shu yiling 15-avgust holatiga ko‘ra, «Toshkent» Respublika fond birjasi listingida 100 ta kompaniya mavjud bo‘lib, bu emitentlarning barcha aksiya va obligatsiyalari o‘sish salohiyatiga ega emas. O‘zbekiston fond bozori hamon past likvidlik va cheklangan miqdordagi tahliliy sharhlar bilan tavsiflanadi. Bunday sharoitda investorlar uchun qaysi aksiyalar o‘zining asosiy ko‘rsatkichlariga nisbatan past va qaysilari yuqori baholanganligini tushunish alohida ahamiyat kasb etadi. Bu masala yuzasidan Kursiv Uzbekistan mutaxassislar bilan suhbatlashdi.

Past baholangan aksiyalar

Kap Depo investitsion kompaniyasi direktori Farrux Xodjayev bank aksiyalari va sanoat sektori qog‘ozlariga alohida e’tibor qaratish kerakligini ta’kidlamoqda.

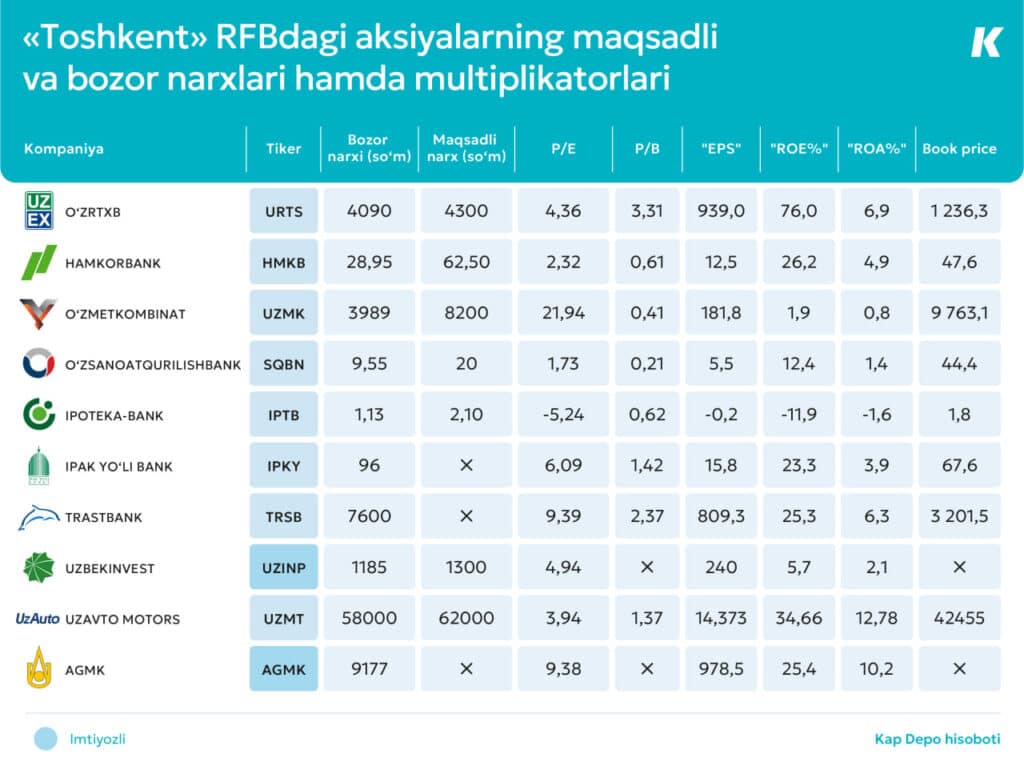

«Xususan, «Hamkorbank» (P/B = 0,61, ROE = 26,2%), «O‘zsanoatqurilishbank» (P/B = 0,21, ROE = 12,4%) va «O‘zmetkombinat» (o‘rtacha EPS ko‘rsatkichi bilan P/B = 0,41) aksiyalari yetarlicha baholanmaganini ta’kidlamoqchiman. Banklarda P/B ko‘rsatkichi ijobiy ROE mavjudligiga qaramasdan birdan ancha past, bu esa ularning balans qiymati va daromadliligi potentsial jihatdan past baholanayotganini ko‘rsatadi», — dedi Xodjayev.

Avesta Investment Group direktori Shodlik Nazarov ham shunga o‘xshash nuqtai nazarni bildirmoqda. Uning ta’kidlashicha, bir donasi 30 so‘m atrofida baholanayotgan «Hamkorbank» aksiyalarini haqiqiy qiymatidan past baholangan deb hisoblash mumkin.

«Bank yiliga 18 – 20 foiz barqaror o‘sishni ko‘rsatmoqda, NPL darajasi mamlakatdagi o‘rtacha 3,8 foizga nisbatan eng past ko‘rsatkichlardan biri – taxminan 1,5 foizni tashkil etmoqda», — deya ta’kidladi u.

O‘zbekiston Respublika tovar-xomashyo birjasi (O‘zRTXB) bo‘yicha mutaxassislarning qarashlari turlicha: Shodlik Nazarov qimmatli qog‘ozlarni bozor bahosidan past baholangan desa, Farrux Xodjayev aksincha, yuqori baholangan deb hisoblamoqda.

«O‘zRTXBning oddiy aksiyalari bir donasi 4 290 – 4 300 so‘mdan savdoga qo‘yilmoqda. Kompaniya respublikadagi eng shaffof va barqaror rivojlanayotgan korxonalardan biri hisoblanib, yillik o‘sish sur’ati 20 – 40 foizni tashkil etmoqda. Hozirgi narxlarda P/E (trailing) koeffitsiyenti taxminan 4,6 ga teng», — deya ta’kidladi Shodlik Nazarov.

Xodjayev P/B koeffitsientining yuqori (3,31) ekanligiga e’tibor qaratdi. Uning fikricha, qimmatli qog‘ozlar o‘zining asosiy ko‘rsatkichlariga nisbatan ustama bilan savdoga qo‘yilmoqda. Shu bilan birga, u aksiyadorlik jamiyatining barqaror daromadlilikni namoyish etayotgani va muntazam ravishda dividendlar to‘layotganini ta’kidladi, bu esa yuqori bozor bahosini ma’lum darajada oqlaydi. Ayni paytda, biznesni kengaytirish imkoniyatlarining cheklanganligi va bozor likvidligining pastligi kotirovkalarning yanada o‘sishiga to‘sqinlik qilmoqda.

Yuqori baholangan emitentlar

Xodjayevning fikricha, Olmaliq kon-metallurgiya kombinati (OKMK)ning imtiyozli aksiyalari hamda «Trastbank» qimmatli qog‘ozlari ham haddan tashqari «qizib ketgan»ga o‘xshaydi.

«Olmaliq KMKning imtiyozli aksiyalari nominal qiymatiga nisbatan ancha qimmat ko‘rinmoqda: 9 ming so‘m atrofidagi narxda ular nominal qiymatining 25 foizini (3914 so‘m) tashkil etuvchi qat’iy belgilangan dividend beradi, bu esa 10,8 foizlik daromadlilikni beradi», — deya izohlaydi Xodjayev.

Uning aytishicha, bu qimmatli qog‘ozlarga bo‘lgan asosiy qiziqish foydani ustav fondiga kapitallashtirishni kutish bilan bog‘liq, bu esa qo‘shimcha bonus aksiyalarini chiqarishga olib kelishi mumkin. Shunday bo‘lsa-da, hozirgi narx allaqachon bu kutilmalar uchun sezilarli ustamani o‘z ichiga oladi, bu esa aktivni qayta baholashga nisbatan zaif qiladi. Bunday yuqori baholanish emitentning keng tanilganligi va taklif etilayotgan aksiyalar sonining kamligi bilan ham izohlanadi, bu obyektiv bozor qiymatini noto‘g‘ri aks ettirishiga olib kelishi mumkin.

«Trastbank»da multiplikatorlar quyidagicha: P/E 9,39 ga, P/B esa 2,37 ga teng. Farrux Xodjayevning fikricha, bank uchun bu P/B ko‘rsatkichi yuqori hisoblanadi. Book prise 3201 so‘m bo‘lsa, bozor narxi 7600 so‘mni tashkil etadi, ya’ni deyarli 2,4 barobar yuqori. ROE 25,3% bo‘lib, yaxshi natija deb baholansa-da, bunga qaramay aksiyalar yuqori koeffitsiyentlarda savdoga qo‘yilmoqda. Ekspertning ta’kidlashicha, joriy narx spekulyativ talab va aniq korporativ voqealar bilan asoslanmagan ortiqcha kutishlar ta’sirida shakllangan bo‘lishi ehtimoldan xoli emas.

Shodlik Nazarovning qo‘shimcha qilishicha, «Kvars», «Qizilqumsement» va UzAuto Motors kompaniyalarini ham yuqori baholangan kompaniyalar qatoriga kiritish mumkin. Sement sanoatida quvvatlarning jiddiy ortiqchaligi kuzatilmoqda, bu esa narxlar va kompaniyalar foydasiga salbiy ta’sir ko‘rsatmoqda. UzAuto Motorsda esa marjinallik va umumiy foyda pasaygani kuzatilmoqda. Bunga kuchayib borayotgan raqobat, savdo hajmining kamayishi va avtokreditlash shartlarining qat’iylashuvi sabab boʻlmoqda.

Past baholash sabablari

Farrux Xodjayevning fikricha, O‘zbekistonda bir qator aksiyalarning past baholanishining asosiy sababi bozorning tarkibiy xususiyatlari bo‘lib qolmoqda:

- ko‘plab qimmatli qog‘ozlar bo‘yicha likvidlik cheklangan va free float darajasi past;

- dividend siyosati sust (ayniqsa banklarda, chunki foyda dividend to‘lashga emas, asosan kapitalizatsiyaga yo‘naltiriladi);

- professional ishtirokchilar tomonidan tahliliy yoritilish darajasi past;

- institutsional investorlar tomonidan (ham mahalliy, ham xorijiy) qiziqishning pastligi.

Qo‘shimcha to‘siq omili sifatida investorlarning axborot oshkoraligi va korporativ boshqaruv sifati borasidagi ishonchsizligi saqlanib qolmoqda. Mustaqil kredit va investitsiya reytinglarining yo‘qligi ham xavfga baho berishga ta’sir etadi hamda kompaniyalar qayta baholanishini cheklaydi.

Mutaxassis fikricha, xalqaro investorlar qiziqishining oshishi, barqaror dividend siyosatini joriy etish va korporativ boshqaruvni yaxshilash orqali vaziyatni o‘zgartirish mumkin.

«O‘zbekiston fond bozorida qimmatli qog‘ozlarning yuqori baholanishining asosiy sabablari ko‘p jihatdan likvidlikning pastligi, tahliliy qamrovning cheklanganligi va bozorning zaifligi bilan bog‘liq. Hatto chakana investorlarning o‘rtacha talabi ham fundamental asoslarsiz kotirovkalarning sezilarli o‘zgarishiga olib kelishi mumkin. Shu bois, tahlil jarayonida multiplikatorlarga, biznes modelining barqarorligiga va emitentning dividend profiliga alohida e’tibor qaratish zarur», — deya xulosa qildi Xodjayev.

Avvalroq Kursiv Uzbekistan investorlarning o‘z faoliyatini boshlashda yo‘l qo‘yadigan 10dan ortiq xatolari haqida ma’lumot bergan edi. Shulardan biri — oldindan hisob-kitob qilmasdan, masalan, ROA va boshqa muhim ko‘rsatkichlarni inobatga olmasdan mablag‘ kiritishdir. Shuningdek, investitsiyalarda doimo kiritilgan mablag‘larni yo‘qotish xavfi mavjudligini unutmaslik lozim. Bu xavf kotirovkalarning tushishi, kompaniyaning to‘lovga qobiliyatsizligi yoki boshqa sabablar tufayli yuzaga kelishi mumkin.