So‘m mustahkamlandi — portfellar qisqardi: O‘zbekiston banklarining III chorak faoliyati yakunlari

2025-yilning III choragi yakunlariga ko‘ra, O‘zbekiston banklari aktivlarini 12,7 foizga, kredit portfelini 9,2 foizga, depozitlarni esa 20,3 foizga oshirdi. To‘qqiz oy davomida sof foyda o‘tgan yildagiga nisbatan 34,7 foizga o‘sdi. Hali ham yuqori bo‘lib turgan dollarlashuv va so‘mning 6,4 foizga mustahkamlanishi fonida bunday natijalar ishonchli ko‘rinadi. Biroq milliy valyutaning mustahkamlanish effekti bir xil bo‘lmadi: mamlakatning eng yirik banki kredit portfeli 3 foizga qisqarganini qayd etdi. Bozordagi vaziyat qanday o‘zgargani haqida Kursiv Uzbekistan maqolasida o‘qing.

Ushbu maqoladan quyidagilarni bilib olasiz:

— So‘m mustahkamlanishi banklarga qanday ta’sir qildi

— Muammoli kreditlar qisqarmoqda: qaysi banklar yetakchi

— Depozitlar kreditlardan tezroq o‘smoqda: bozorni kim egalladi

— Zarardan foydaga: banklar qancha daromad ko‘rsatdi

So‘m mustahkamlanishining ta’siri

O‘zbekiston bank tizimida dedollarizatsiya jarayoni bir necha yildan beri kuzatilmoqda. 2025-yil 1-oktabr holatiga ko‘ra, kreditlar bo‘yicha ushbu ko‘rsatkich yillik hisobda 44 foizdan 39 foizgacha pasaydi. Depozitlar bo‘yicha esa pasayish 27 foizdan 23 foizgacha tashkil etdi.

Biroq ayrim banklar yirikroq valyuta portfeliga ega. Shulardan biri – O‘zbekiston milliy banki bo‘lib, unda kreditlar bo‘yicha ko‘rsatkich 60 foizdan oshadi. Bankning jami kredit portfeli yil boshidan buyon 3,2 trln so‘mga yoki 3 foizga qisqardi. Bu barcha banklar orasida hajm bo‘yicha eng katta pasayish bo‘ldi va u dollar kursining tushishi fonida yuz berdi. To‘qqiz oy ichida milliy valyuta AQSh dollariga nisbatan 6,4 foizga mustahkamlandi.

O‘zbekiston milliy bankining dollar portfeli so‘m ekvivalentida 69,3 trln so‘mdan 64,9 trln so‘mgacha – deyarli milliy valyutaning mustahkamlanish darajasi (6,5%) bilan bir xil miqdorda qisqardi. So‘m portfeli esa aksincha 38,7 trln so‘mdan deyarli 40 trln so‘mgacha (3,2 foizga) o‘sdi. Boshqacha aytganda, valyuta qismining kuchli qisqarishi hisobiga umumiy portfel minusga kirdi.

Banklar BHMS (Buxgalteriya hisobining milliy standartlari) bo‘yicha hisobotlarda kredit va depozitlarni so‘m ekvivalentida qayd etadi. Shu sababli kurs tebranishlari ko‘rsatkichlarga bevosita ta’sir qiladi.

Kredit portfeli, shuningdek, Tenge Bankda – BHMS bo‘yicha 429 mlrd so‘mga (-10,2 foiz) va Asia Alliance Bank’da – deyarli 120 mlrd so‘mga (-3,1 foiz) kamaydi. Foiz ko‘rsatkichda Uzum Bank ham pasaydi (-48,7 foiz), biroq hajm bo‘yicha kamayish atigi 64 mlrd so‘mni tashkil etdi.

To‘qqiz oy davomida eng sezilarli o‘sishni, birinchi yarim yillik yakunlarida bo‘lgani kabi «Agrobank» qayd etdi (+17,6 trln). Shu tariqa moliya muassasasi kredit portfeli bo‘yicha respublikada ikkinchi o‘rinda mustahkamlanib oldi. Yil boshida bu o‘rinda SQB joylashgan edi.

«Agrobank» hajm bo‘yicha raqobatchilarini bir necha barobar ortda qoldirdi. Ikkinchi o‘rinni egallagan «Aloqabank» portfelini 4 trln so‘mga oshirdi, uchinchi o‘rinda esa TBC (+3,4 trln) joylashdi.

«Agrobank»ning 2025-yilga mo‘ljallangan rejasiga ko‘ra, portfelning bunday sezilarli o‘sishi ko‘zda tutilmagan edi. 1-oktabr holatiga ko‘ra ko‘rsatkich 77 trln so‘mni tashkil etdi, vaholanki biznes-rejada 65 trln so‘m belgilangan edi. Prognozdan yuqori o‘sishga qaramay, bankning moliyaviy holati birinchi yarim yillikka nisbatan deyarli o‘zgarmadi: olti oy davomida moliya muassasasi 35,3 mlrd so‘m sof foyda olgan bo‘lsa, to‘qqiz oyda – atigi 32,8 mlrd so‘m. Biroq bu 2024-yilning mos davridagiga (22,1 mlrd) nisbatan yaxshiroqdir.

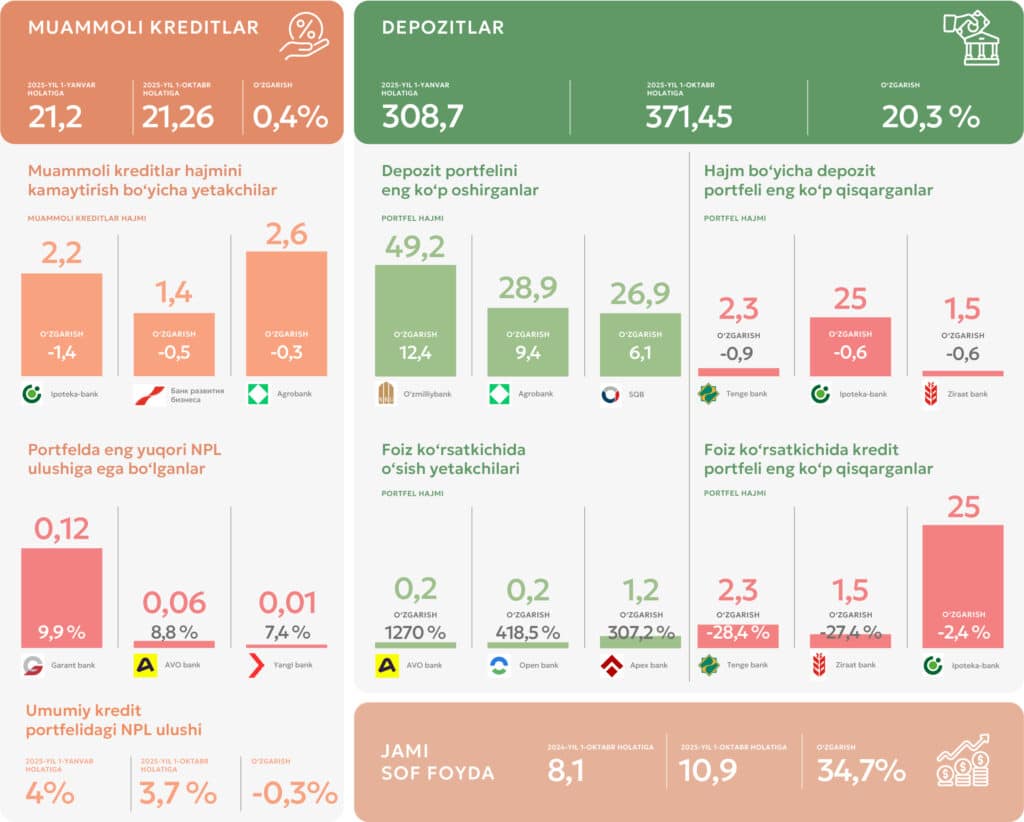

Muammoli kreditlar qisqarmoqda: qaysi banklar yetakchi

Mamlakat bank bozorida muammoli kreditlar ulushi to‘qqiz oy ichida 4 foizdan 3,7 foizga kamaydi. Yomon qarzlar hajmi deyarli o‘sha darajada qoldi, pasayish esa umumiy portfelning o‘sishi hisobiga yuz berdi.

Muammoli kreditlarni bir vaqtning o‘zida bir nechta bank qisqartirishga muvaffaq bo‘ldi. NPL’ni kamaytirish bo‘yicha yetakchi «Ipoteka-bank» bo‘ldi (-1,4 trln), uning portfelidagi bunday qarzlar ulushi bozorning o‘rtacha darajasi 6,3 foizga yaqinlashdi. Birinchi uchlikka, shuningdek, Biznesni rivojlantirish banki (-504,2 mlrd) va «Agrobank» (-315,2 mlrd) kirdi. So‘nggi ikkala bankda ulush mos ravishda 5,9 va 3,4 foizni tashkil etadi. Bu yil boshidagi ko‘rsatkichlardan (8,5 va 4,9 foiz) ancha yaxshi.

Agar yil boshida O‘zbekiston banklari orasida NPL ulushi portfelining chorak qismiga yaqinlashgan o‘yinchilar bo‘lgan bo‘lsa, oktabr oyiga kelib barcha banklarda bu ko‘rsatkich 10 foizdan past.

Depozitlar kreditlardan tezroq o‘smoqda: bozorni kim egalladi

2025-yilning to‘qqiz oyi yakunlari bo‘yicha depozitlarning miqdoriy o‘sishi reytingida mamlakatning uchta eng yirik banki yetakchilik qildi. O‘zbekiston Milliy banki depozit portfelini 12,4 trln so‘mga, «Agrobank» – 9,4 trln so‘mga, SQB esa 6,1 trln so‘mga oshirdi.

O‘zbekiston milliy bankining depozit bazasi asosan yuridik shaxslar hisobiga o‘sdi (+10 trln). Qolgan qismi jismoniy shaxslarga to‘g‘ri keladi (taxminan 2 trln). SQB’da ham shunga o‘xshash vaziyat: o‘sishning 70 foizdan ortig‘ini korporativ mijozlar shakllantirdi. «Agrobank» chakana mijozlardan qo‘shimcha 3,7 trln so‘m jalb qildi. Bu yetakchilar uchligi orasidagi eng yaxshi ko‘rsatkich, yuridik shaxslardan esa 5,7 trln so‘m. Endilikda bankning umumiy depozitlar hajmi 28,9 trln so‘mni tashkil etadi. Jismoniy va yuridik shaxslar portfelni deyarli tengma-teng shakllantirmoqda.

Ba’zi o‘yinchilar mijozlar mablag‘larining bir qismini yo‘qotdi. Tenge Bankda ko‘rsatkich deyarli uchdan bir qismga qisqardi (-28,4 foiz). Ziraat Bankda pasayish 27,4 foizni, «Ipoteka-bank»da esa 2,4 foizni tashkil etdi.

«Ipoteka-bank»da kamayish jismoniy shaxslar hisobiga yuz berdi, yuridik shaxslar segmentida esa o‘sish kuzatildi (+144 mlrd). Ziraat Bankda korporativ va chakana segmentlar portfelni deyarli teng va ikkalasi ham pasayish ko‘rsatdi. Tenge Bankda dinamika turlicha: jismoniy shaxslar omonat summasini oshirgan bo‘lsa, yuridik shaxslar kamaytirgan, bu esa umumiy korreksiyaga olib keldi.

Zarardan foydaga: banklar qancha daromad oldi

To‘qqiz oy yakunlariga ko‘ra, O‘zbekiston banklarining jami foydasi 10,9 trln so‘mga yetdi. Bu o‘tgan yilning shu davriga nisbatan 2,8 trln so‘mga (+34,7%) ko‘pdir. Shunga qaramay, banklar kesimida natijalar bir xil emas – ba’zilari rekord darajada o‘sgan bo‘lsa, boshqalarida sezilarli pasayish qayd etildi.

Uch nafar yetakchi butun tizim jami foydasining qariyb 40 foizini ta’minladi. Ayniqsa, SQB (+584,3 mlrd) va Hamkorbank (+226,7 mlrd) natijalarining yaxshilanishi sezilarli bo‘ldi. So‘nggisi o‘z pozitsiyalarini kuchaytirishda va davlat banklari bilan raqobatlashishda davom etmoqda. Ammo birinchi o‘rinda 1,45 trln so‘m (+67,8 mlrd) natija bilan O‘zbekiston milliy banki qolmoqda.

Shuningdek, «Aloqabank» ham ajralib turibdi – uning foydasi qariyb 12 baravarga (21,3 mlrd so‘mdan 258,3 mlrd so‘mgacha) oshdi. «Mikrokreditbank» 3,9 mlrd so‘mdan 90,9 mlrd so‘mgacha o‘sish ko‘rsatdi, Biznesni rivojlantirish banki esa o‘tgan yilgi 279,1 mlrd so‘mlik zarardan so‘ng 386,9 mlrd so‘mlik foyda namoyish etdi.

Banklarning bir qismi zarar bilan ishlashda davom etmoqda. Biroq shuni hisobga olish kerakki, bular yangi o‘yinchilar va salbiy natija – kutilgan holat. Eng katta zarar Yangi Bank hissasiga to‘g‘ri keldi – 95,4 mlrd so‘m. Shuningdek, Apex bank ham minusda (-52,2 mlrd so‘m).

Shu bilan birga, barcha yangi kelganlar ham davrni zarar bilan yakunlagani yo‘q. O‘tgan yili minusda (-83,4 mlrd so‘m) bo‘lgan xususiylashtirilgan AVO bank, 2025-yilda kichik bo‘lsa-da, ijobiy natija – 0,4 mlrd so‘m ko‘rsatdi.