13-yanvar kuni Markaziy bank tomonidan banklarni tartibga solish va nazorat qilish sohasida 2025-yilda amalga oshirilgan ishlar hamda 2026–2027-yillarga mo‘ljallangan ustuvor rejalar yuzasidan navbatdagi media-muloqot o‘tkazildi.

Tadbir davomida mamlakat bank-moliya tizimi barqarorligini oshirish, shuningdek, bank faoliyatini tartibga soluvchi qonunchilikni takomillashtirish borasida amalga oshirilgan muhim islohotlar va kelgusi rejalar muhokama qilindi.

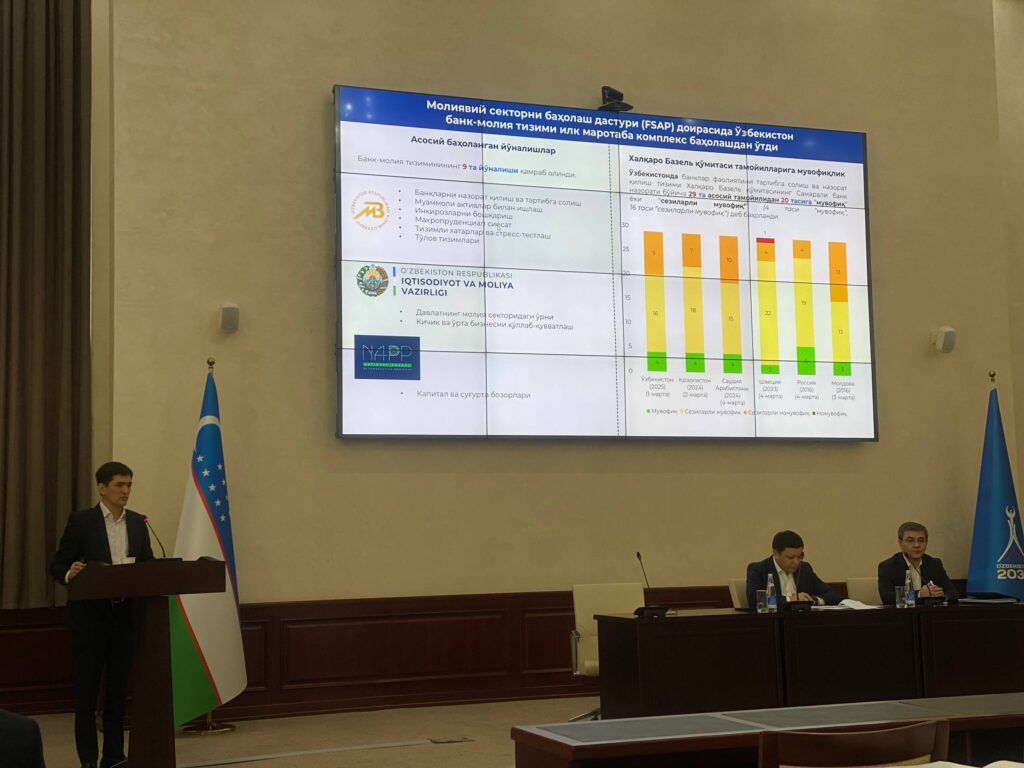

FSAP: «banklar» tizimi ilk bor kompleks xalqaro baholandi

2025-yilda O‘zbekiston bank-moliya tizimi Moliyaviy sektorni baholash dasturi (FSAP) doirasida ilk bor to‘liq xalqaro baholashdan o‘tkazildi. Baholash Xalqaro valyuta jamg‘armasi va Jahon banki tomonidan amalga oshirildi.

FSAP doirasida banklarni tartibga solish va nazorat qilish, tizimli xatarlarni boshqarish, stress-testlash, inqirozlarni hal etish mexanizmlari, to‘lov tizimlari, kapital va sug‘urta bozorlari kabi 10 dan ortiq asosiy yo‘nalish qamrab olindi.

Natijalarga ko‘ra, O‘zbekistonda banklar faoliyatini nazorat qilish tizimi Bazel qo‘mitasining 29 ta asosiy tamoyilidan 20 tasi bo‘yicha:

- 11 tasi — to‘liq muvofiq;

- 9 tasi — sezilarli darajada muvofiq;

- 9 tasi — qisman muvofiq yoki muvofiq emas, deb baholandi.

Bu ko‘rsatkich umumiy hisobda 69 foizlik moslik darajasini anglatadi va rivojlanayotgan davlatlar o‘rtacha ko‘rsatkichidan yuqori hisoblanadi.

Banklarni sanatsiya qilish: tizimli xatarlar uchun aniq mexanizm

2025-yilda qabul qilingan «Banklarni sanatsiya qilish va tugatish to‘g‘risida»gi qonun orqali moliyaviy qiyinchilikka uchragan banklar bilan ishlash mexanizmlari huquqiy jihatdan mustahkamlandi.

Yangi tizimga ko‘ra, tizimli ahamiyatga ega banklar ro‘yxati shakllantiriladi, har bir yirik bank uchun individual sanatsiya rejasi ishlab chiqiladi, shuningdek, inqiroz holatida davlat aralashuvi minimal xarajat bilan amalga oshiriladi.

Markaziy bank hisob-kitoblariga ko‘ra, mazkur mexanizm orqali ehtimoliy moliyaviy inqirozda davlat xarajatlarini 30–40 foizga kamaytirish imkoniyati mavjud.

Omonatlarni kafolatlash: summa 200 mln so‘mga yetkazildi

2025-yildan boshlab omonatlarni kafolatlashning yangi tizimi ishga tushdi. Endilikda

har bir omonatchi uchun kafolatlangan summa — 200 mln so‘m bo‘lib, kafolatlash tizimi jismoniy va yuridik shaxslarni qamrab oladi. Avval ushbu ko‘rsatkich 100 mln so‘m atrofida bo‘lgan.

Shuningdek, Omonatlarni kafolatlash jamg‘armasi negizida alohida agentlik tashkil etildi. Omonatlarni qaytarish muddati 20 ish kunidan 7 ish kunigacha qisqartirilishi rejalashtirilgan. 2026-yilga borib jamg‘arma aktivlari YIMning 1,5 foizigacha yetkazilishi ko‘zda tutilgan.

Aktivlar sifati: muammoli kreditlar 3,5 foizgacha tushdi

2025-yil yakunlariga ko‘ra, banklar tizimidagi muammoli kreditlar ulushi 4,3 foizdan 3,5 foizgacha pasaydi. Sof foyda 13,5 trln so‘mni (taxminan $1,1 mlrd) tashkil etib, bu ko‘rsatkich 2024-yilga nisbatan 57,1 foizga yuqori bo‘ldi.

Ayrim ijtimoiy holatlarda kreditlar avtomatik ravishda muammoli toifaga o‘tkazilmasligi belgilandi, bu esa aktivlar sifatini sun’iy yomonlashuvdan himoya qiladi.

Islomiy bank faoliyati

Islomiy bank faoliyatini joriy etishga qaratilgan qonun loyihasi 2025-yilda Qonunchilik palatasida qabul qilindi. Regulyator ma’lumotiga ko‘ra, yaqin kunlarda yuqori palata loyihani ma’qullashi kutilmoqda.

«Markaziy bank sifatida kutilmamizda, biz yaqin kunlarda qonun loyihasi qabul qilinishini kutyapmiz. Ya’ni bu parlamentda koʻrib chiqilyapti. Birinchi, quyi palatada qonun tasdiqlandi. Yuqori palatada koʻrib chiqilyapti. Agar Senat ma’qullab, keyin prezident imzolab bersa, bu qonunimiz kuchga kiradi.

Islomiy bank bo‘yicha strategiyada islomiy xizmatlar dastlab uchta davlat bankida joriy qilinishi belgilangan. Hozirda bu banklar nomi aniq emas.

Dastlab, banklarimizning tayyorgarlik darajasini o‘rganamiz va qaysi biri ko‘proq tayyor bo‘ladigan bo‘lsa, o‘sha banklarda birinchi joriy qilamiz. Masalan, tayyor bo‘lmagan, bu xizmatni yo‘lga qo‘yish rejasi yo‘q banklarga «Islom moliyasi xizmatini joriy qilasan deyishimiz noto‘g‘ri bo‘ladi.

Shuning uchun biz mana shu qonun qabul qilinishi jarayonida banklar bilan bevosita ishlagan holda o‘sha uchta bankni aniqlab olamiz. Lekin bozordan boshqa talablar ham chiqishi mumkin. 2026-2030-yillarda nafaqat uchta bank, balki besh-oltita bank ham islomiy moliya xizmatlarini yo‘lga qo‘yishi yoki nechtadir yangi bank, to‘laqonli islomiy bank tashkil qilinishi ham mumkin. Bozorda qiziqish juda yaxshi, yangi ishtirokchilardan ham, mavjud banklarimizdan ham.

Nafaqat mana shu uchta davlat bankimiz, balki xususiy banklardan ham qiziqish juda katta. Shuning uchun biz kamida uchtasida Islom moliyasini majburiy shaklda yo‘lga qo‘yamiz. Qolganlar ixtiyoriy ravishda Islom moliyasini joriy qilishi mumkin bo‘ladi», — dedi Markaziy bank raisining o‘rinbosari Sanjar Nosirov «Kursiv so‘roviga javoban.

Avvalroq Kursiv Uzbekistan 2025-yilda bank tizimining sof foydasi 57 foizdan ko‘proqqa oshgani haqida yozgandi.