O‘zbekistonda foiz stavkalari jozibadorligini saqlab qolayotgani sababli, 2025-yilda banklarning jami depozit portfeli uchdan bir qismga – salkam 108,6 trillion so‘mga o‘sdi. Biroq bu ulkan mablag‘ barcha banklar o‘rtasida birdek taqsimlanmagan. Kursiv Uzbekistan Markaziy bank hisobotlarini tahlil qilib, mamlakatning asosiy «seyflariga» aylangan banklar reytingini taqdim etadi.

Mundarija:

- Yuqori stavkalar davri

- «Og‘ir vaznlilar» top-reytingi

- Dinamika qirollari: trilionlarni kim faolroq jalb qilmoqda

- Raqamli raketalar

- Kimning ombori kamaydi

Yuqori stavkalar davri

O‘tgan yil O‘zbekiston bank sektori uchun depozitlar bo‘yicha yuqori foiz stavkalari trendining davomi bo‘ldi. Markaziy bank asosiy stavkasining 13,5-14% darajasida saqlab qolinishi tijorat banklariga aholiga yillik 25% dan yuqori daromadlilikni taklif qilish imkonini berdi. 2025-yil dekabr oyida moliya muassasalari bo‘yicha o‘rtacha ko‘rsatkich jismoniy shaxslar uchun 20,6% ni tashkil etdi. Bunda real foiz stavkasi 8,2% ga teng bo‘ldi. Ya’ni, bu daromadlilik orqali inflyatsiyani bemalol qoplash mumkin.

Markaziy bank rahbari Timur Ishmetov 28-yanvar kuni bo‘lib o‘tgan matbuot anjumanida aynan yuqori real stavka jamg‘armalar uchun asosiy omil ekanini ta’kidlab o‘tdi.

Reytingni tuzishda Kursiv Uzbekistan jismoniy shaxslarning depozit portfelini asos qilib oldi. Metodologik xususiyatni ta’kidlash muhim: regulyator o‘zining ochiq ma’lumotlarida har bir bank kesimida talab qilib olinguncha, muddatli, valyuta yoki so‘mdagi omonatlar bo‘yicha batafsil taqsimotni e’lon qilmaydi. Biz faqat jismoniy shaxslar muayyan moliya institutiga ishonib topshirgan mablag‘larning umumiy raqamlarini ko‘ramiz. Biroq, ushbu umumiy ko‘rsatkich ham bozor ishonchining kuchli indikatori hisoblanadi. Oddiy o‘zbekistonliklarning eng ko‘p mablag‘i qaysi banklarda to‘planganini aniqlash maqsadida, yuridik shaxslar hisoblarini chetga surib, bor e’tiborimizni faqat aholi pullariga qaratdik.

«Og‘ir vaznlilar» top-reytingi

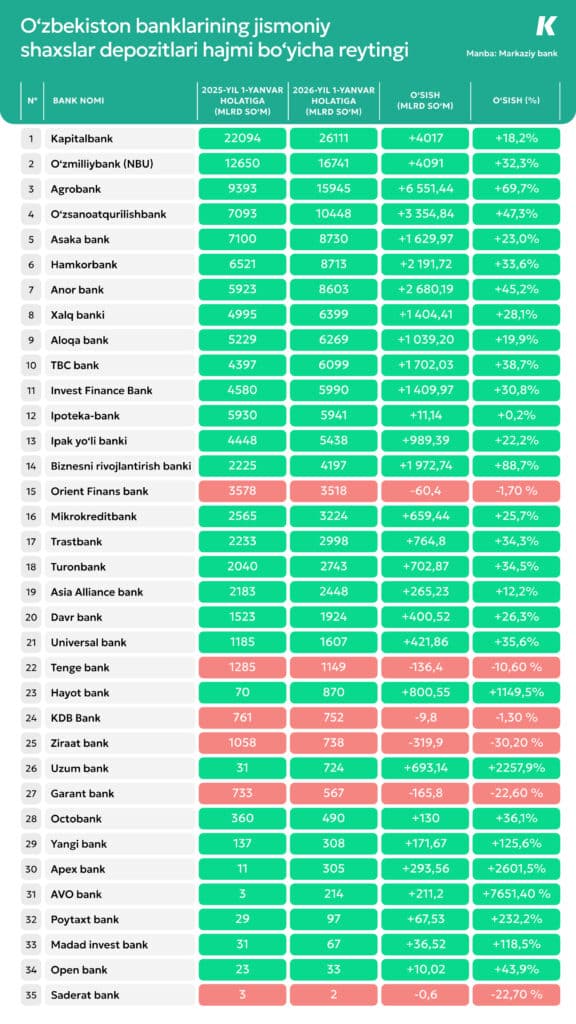

2026-yil 1-yanvar holatiga ko‘ra, jismoniy shaxslar mablag‘larining umumiy hajmi bo‘yicha Oliy ligada gigantlar hukmronlik qilmoqda. Bu yerda bank tizimidagi barcha aholi pullarining qariyb yarmi jamlangan.

- «Kapitalbank» (26,11 trln so‘m). Xususiy sektorning so‘zsiz yetakchisi. Bank mamlakat aholisi barcha depozitlarining qariyb oltidan bir qismini o‘zida saqlab turibdi. Moliya muassasasi ulkan bazaga ega bo‘lishiga qaramay, «qaymoqni yig‘ishda» davom etmoqda. Bir yil ichida u yana 18 foiz qo‘shib, o‘z yetakchiligini mustahkamladi.

- «O‘zmilliybank» / NBU (16,74 trln so‘m). Aktivlar bo‘yicha mamlakatning bosh banki chakana savdo segmentida ikkinchi o‘rinni egallab turibdi. Uning afzalligi — filiallarining ulkan tarmog‘i va davlat ishonchliligi maqomida.

- «Agrobank» (15,94 trln so‘m). Bank qariyb 70 foizlik o‘sishni ko‘rsatib, kumush medalga yaqinlashib qoldi. Agar shunday dinamika saqlanib qolsa, 2026-yilda NBU ikkinchi pog‘onani yo‘qotishi hech gap emas.

- «O‘zsanoatqurilishbank» (10,45 trln so‘m). Mamlakatning eng keksa institutlaridan biri o‘zining chakana xizmatlarini muvaffaqiyatli transformatsiya qilib, 10 trln so‘mlik marraga qadam qo‘ydi.

- «Asaka bank» (8,73 trln so‘m). Yetakchilar beshligini yakunlab beradi. Xususiylashtirishga faol tayyorgarlik va ichki islohotlarga qaramay, bank xususiy omonatlarni jalb qilish sur’atini pasaytirmayapti.

E’tiborlisi shundaki, davlat gigantlarining ortidan raqamli o‘yinchilar ham quvib kelmoqda. «Anor bank» (8,6 trln) va TBC (6,1 trln) «Ipoteka-bank» yoki «Aloqa bank» kabi ko‘plab tizimli institutlarni ortda qoldirmoqda, bu esa raqamlashtirish sari global trendni tasdiqlaydi.

Dinamika qirollari: trilionlarni kim faolroq jalb qilmoqda

Agar umumiy summaga emas, balki «seyflar»ning to‘lish tezligiga qaraydigan bo‘lsak, manzara yanada qiziqarli tus oladi. Milliardlab so‘mlarda o‘lchanadigan mutlaq chempionlar toifasida so‘nggi 12 oy ichida o‘z omborlariga eng ko‘p hajmda pul jalb qila olganlar g‘alaba qozonmoqda.

Tizimning mutlaq rekordini portfeli salmoqli 6,55 trln so‘mga o‘sgan Agrobank o‘rnatdi. Undan keyin 4,09 trln so‘m qo‘shgan «O‘zmilliybank» bormoqda, bu uning yirik sarmoyalar uchun «tinch port» sifatidagi maqomini yana bir bor tasdiqlaydi. Pul oqimi bo‘yicha yetakchilar uchligini xususiy «Kapitalbank» yakunlab beradi – u 4,02 trln so‘mga o‘sib, davlat gigantlari bilan o‘sish sur’ati bo‘yicha raqobatlashishda davom etmoqda.

Raqamli raketalar

Dinamika foizlarda o‘lchanadigan «raqamli raketalar» segmentida g‘ayritabiiy o‘sish ko‘rsatkichlari qayd etildi. Xususan, AVO bank’da bu ko‘rsatkich rekord darajada – 7651,4% ni, Apex’da esa 2601% ni tashkil etdi. Garchi bunday raqamlar ko‘p jihatdan «past start» effekti bilan izohlansa-da, ularning ortida ushbu moliya muassasalari mahsulotlari tarmog‘ining real kengayishi yotibdi. Keyingi o‘rinda 2258% o‘sishga erishgan Uzum bormoqda: bir yil ichida portfel 31 mlrd so‘mdan 724 mlrd so‘mga oshdi.

«Hayot bank» ham 1149% lik o‘sish bilan keskin parvozni namoyish etdi, u atigi bir yil ichida «ko‘rinmas» bankdan qariyb 1 trln so‘mlik aholi mablag‘lari saqlovchisiga aylandi. Yirik an’anaviy o‘yinchilar orasida eng yaxshi natijani Biznesni rivojlantirish banki ko‘rsatdi. Rebrendingdan so‘ng, sobiq Qishloq qurilish banki jismoniy shaxslar depozitlarini 88,7% ga oshirib, amalda hatto konservativ bank sektorida ham tez o‘sish mumkinligini isbotladi.

Kimning ombori kamaydi

Bozor o‘rtacha 30 foizga o‘sayotgan bir paytda, qator banklar yilni salbiy dinamika bilan yakunladi. Moliya institutlari yuqori foiz stavkalarini taklif qilayotgan sharoitda, depozit bazasining qisqarishi biznes modelining ongli ravishda o‘zgartirilishidan tortib, noraqobatbardosh shartlargacha bo‘lgan turli sabablar bilan izohlanishi mumkin.

Masalan, «KDB Bank O‘zbekiston» AJ va Eronning Saderat banki fuqarolar kapitalini ko‘paytirish poygasida amalda ishtirok etmayapti: bu tashkilotlar foiz hisoblash sharti bilan omonatlarga mablag‘ jalb qilmaydi. Ularda daromad olish uchun emas, balki faqat jamg’arish uchun hisobraqam ochish mumkin. Natijada Saderat portfeli 22,7% ga qisqardi, KDB esa 1,3% (9,8 mlrd so‘m) yo‘qotdi. Ta’kidlash joizki, mutlaq raqamlarda Saderat o‘ta kichik o‘yinchi bo‘lib qolmoqda (reytingda so‘nggi o‘rin).

«Ziraat bank»da ham shunga o‘xshash vaziyat. Bu yerda mablag‘larning chiqib ketishi rekord darajadagi 30,2% ni (minus 319,9 mlrd so‘m) tashkil etdi. Moliya muassasasi omonatlar uchun yillik 10 – 12% taklif qilmoqda, bu esa bozor realligidan ancha uzoqdir. Shu bilan birga, minusga kirgan boshqa banklar bozorga yaqin foizlarni taklif qilsa-da, baribir mablag‘lar oqib ketishiga duch kelgan. «Garant bank»da pasayish 22,6% ni (165,8 mlrd so‘m), «Tenge bank»da – 10,6% ni (136,4 mlrd so‘m) tashkil etdi, «Orient Finans Bank» esa jismoniy shaxslar portfelining 1,7% ini yo‘qotdi.

Shuningdek, statistik ko‘rsatkichlarga so‘mning 7 foizga mustahkamlanishi ham o‘z ta’sirini ko‘rsatdi. Asosiy e’tiborni valyuta aktivlariga qaratgan banklar o‘z portfellarining so‘m ekvivalentida qisqarganini his qilishdi, chunki Buxgalteriya hisobining milliy standartlari (BHMS) bo‘yicha hisobotlar aynan milliy valyutada yuritiladi.

Ma’lumotlar O‘zbekiston Respublikasi tijorat banklarining 2025-yil 1-yanvar va 2026-yil 1-yanvar holatiga ko‘ra hisobotlariga asoslangan.

Avvalroq Kursiv Uzbekistan O‘zbekiston bank sektori 2025-yilni qanday natijalar bilan yakunlagani haqida xabar bergan edi. Kredit portfeli, valyuta tebranishlari va regulyator choralariga qaramay, 70,9 trln so‘mga (+13,3%) ko‘paydi, banklarning xususiy kapitali esa 20,5 trln so‘mga mustahkamlandi. Yilning asosiy natijasi foydaning keskin o‘sishi bo‘ldi: jami sof daromad 2,2 barobarga oshib, rekord darajadagi 15,5 trln so‘mga yetdi.