Oʻzbekiston iqtisodiyoti 2026-yilda Davlat budjetida belgilangan parametrlarga muvofiq 6,6 foizga oʻsishi kutilmoqda. Sanoat, qurilish va xizmatlar sohasi asosiy drayver boʻlib xizmat qiladi, agrar sektor esa barqaror, oʻrtacha surʼatlarda rivojlanishni saqlab qoladi. Kursiv Research mutaxassislar bilan birgalikda iqtisodiyotni yanada kengaytirish uchun qaysi yoʻnalishlarga sarmoya kiritish lozimligi, kapital bozoriga qanday loyihalar kirishi mumkinligi hamda investorlar uchun kotirovkalar oʻsishi ehtimoli yuqori boʻlgan segmentlarni tahlil qildi.

Iqtisodiyotdan kutilmalar

2026-yilda Oʻzbekistonning investitsiyaviy manzarasi nafaqat ichki islohotlar, balki mamlakatning xalqaro maydondagi imiji sifat jihatdan yangilanayotgani bilan ham belgilanadi. Freedom Broker tahlilchisi Boris Bondarning ta’kidlashicha, bugungi kunda investitsiyaviy jozibadorlik makroiqtisodiy barqarorlik va institutsional muhit sifatining tutashgan nuqtasida shakllanadi.

«Oʻzbekiston bozoriga birlamchi kirishda investitsion baholash mamlakatning risk profiliga asoslanadi. Amaliyotda bu tavakkalchilik talab qilinadigan daromadlilikka qoʻshimcha mukofot sifatida aks etadi. 2025-yilda suveren reytinglarning yaxshilanishi makroiqtisodiy barqarorlik mustahkamlanayotganining muhim belgisi boʻldi. Bu esa qarz olish qiymatini pasaytirish, risk uchun ustamani qisqartirish va investorlar uchun yanada qulay sharoitlar yaratishga xizmat qiladi», – deydi ekspert.

Bondarning soʻzlariga koʻra, mamlakat 2026-yilga YIMning 6 – 6,5 foiz atrofida barqaror oʻsish sur’atlari bilan kirib kelmoqda. Bu dinamika nafaqat ichki talab hisobiga, balki iqtisodiyotning diversifikatsiyasi bilan ham mustahkamlanmoqda. Xususan, qayta ishlash sanoati va xomashyo boʻlmagan eksport tobora muhim rol oʻynay boshladi.

Shu bilan birga, tahlilchi oltin narxlari bilan bogʻliq xatarlarni eʼtibordan chetda qoldirmaslikka chaqirdi. Qimmatbaho metall eksportidan olinayotgan rekord daromad budjetni qoʻllab-quvvatlayotgan boʻlsa-da, u global bozorga qaramlikni kuchaytiradi. Agar narxlar sikli oʻzgaradigan boʻlsa, bu davlatdan yanada qat’iy fiskal choralar va tuzatishlar talab qilishi mumkin.

Ipotekani qayta moliyalashtirish kompaniyasi (IQMK) bosh ijrochi direktori Murodjon Farmanov mazkur oʻzgarishlarga fundamental nuqtayi nazardan baho berdi. Uning fikricha, 2025-yil mamlakat uchun burilish nuqtasiga aylandi, xususan, S&P Global Ratings tomonidan suveren reytingning «BB» darajasiga koʻtarilishi bu jarayonning muhim tasdigʻi boʻldi.

«Korporativ qarz bozori uchun bu voqea ulkan ahamiyatga ega. Suveren reyting yuqori va asosiy risksiz stavkani belgilaydi. Reytingning oshishi IQMK kabi emitentlarga kapitalni arzonroq jalb qilish imkonini beradi. Biz noaniqlik uchun ustamaning qisqarayotganini koʻryapmiz. Investorlar $60 mlrddan ortiq oltin-valyuta zaxiralarini koʻrib, tashqi qarz nazorat ostida ekanini tushunmoqda. Bu esa milliy valyutada sarmoya kiritishga qiziqishni oshiradi», – deydi Farmanov.

Shuningdek, Farmanov tizimdagi eng muhim oʻzgarishlardan birini qayd etdi, ya’ni direktiv kreditlashdan bozor mexanizmlariga asoslangan moliyalashtirishga oʻtish. Agar avval ipoteka va sanoat loyihalari asosan budjed mablagʻlariga tayanib kelgan boʻlsa, endilikda tizim bozordagi «uzun pullar» hisobiga ishlashni oʻrganmoqda.

Obligatsiyalar bozorida faoliyat yurituvchi Agat Credit kompaniyasi ham istiqbolga optimistik qaramoqda. Kompaniya vakillari mavjud muhitni «kuchli va diversifikatsiyalangan» deya baholamoqda. Ularning fikricha, moliya sektorining bosqichma-bosqich liberallashuvi va fond birjasi infratuzilmasining rivojlanishi institutsional hamda chakana investorlar oqimi uchun mustahkam zamin yaratmoqda.

Qaysi vositalarga e’tibor berish kerak

2026-yilda investorlar afzalliklari tarkibi oʻzgarishi kutilmoqda. Qat’iy daromadlilikka ega boʻlgan instrumentlar ustuvor yoʻnalishga aylanadi. Boris Bondarning ta’kidlashicha, asosiy e’tibor milliy valyutadagi obligatsiyalarga qaratiladi.

Shu bilan birga, yangi segment – mahalliy bozorda chiqariladigan valyuta obligatsiyalari ham muhim rol oʻynashi kutilmoqda. Hozirda bu instrumentlar ishlab chiqilmoqda, biroq yaqin vaqt ichida ishga tushirilishi prognoz qilinmoqda.

«Soʻmdagi obligatsiyalar inflyatsiya sekinlashayotgan sharoitda (yil oxiriga kelib 6 – 6,5 foiz atrofida boʻlishi kutilmoqda) investorlar uchun jozibador real daromadlilikni ta’minlashi mumkin», – deya izohladi Bondar.

Uning ta’kidlashicha, qat’iy daromadli instrumentlar bozorini rivojlantirish uchun qoʻshimcha imkoniyatlar prezidentning 18.12.2025-yildagi 254-sonli farmoni bilan bogʻliq. Mazkur hujjatda maxsus huquqiy rejim doirasida chet el valyutasidagi obligatsiyalarni chiqarish nazarda tutilgan.

Biroq bu segment hali toʻliq ishga tushirilmagan. Kutilayotgan joriy etilishdan soʻng investorlar ichki infratuzilma doirasidan chiqmagan holda daromadlilikni valyuta diversifikatsiyasi bilan uygʻunlashtirish imkoniga ega boʻladi.

Ekspertning qoʻshimcha qilishicha, 2026-yilda tijorat banklari tomonidan obligatsiyalar chiqarilishi alohida qiziqish uygʻotadi. Bu yoʻnalishda joriy yilning oʻzida ilk misol paydo boʻldi: «Asakabank» 1 trln soʻmlik korporativ obligatsiyalar chiqarish boʻyicha kuzatuv kengashi qarorini qabul qildi.

Bondarning fikricha, banklar uchun bu depozitlarga muqobil manba boʻlib, uzoq muddatli loyihalarni moliyalashtirish uchun barqaror va prognoz qilinadigan passivlar tuzilmasini shakllantirish imkonini beradi.

Agat Credit mikromoliyalash kompaniyasining amaliy tajribasi ham ushbu tendensiyani tasdiqlamoqda. Emitent pragmatik maqsadlarni koʻzlab, obligatsiyalarning toʻrtinchi transhini joylashtirdi. Bu bank kreditlariga qaramlikni kamaytirish va moliyalashtirish manbalarini diversifikatsiya qilishga xizmat qiladi, chunki qatʼiy stavka rejalashtirishni aniqroq prognoz qilish imkonini beradi. Shu bilan birga, jalb qilingan mablagʻlar mikromoliyaviy biznesni kengaytirish uchun yoʻnaltirilmoqda va kompaniya oʻsishining muhim omiliga aylanmoqda.

«Bizning obligatsiyalarimiz yuqori talabga ega, — deya ta’kidlaydi Agat Credit. — 2025-yilning 9 oyida qariyb 3,9 ming bitim tuzildi, bu bozordagi eng yuqori koʻrsatkichlardan biri. Yillik 27 – 29 foiz darajasidagi kupon stavkalari depozitlar daromadliligidan sezilarli darajada yuqori. Shu bilan birga, kichik nominal qiymat chakana investorlar uchun kirish imkoniyatini kengaytiradi».

Investorlar qayerga qarashi kerak

Agar qarz bozori allaqachon yetakchi pozitsiyani egallagan boʻlsa, 2026-yilda aksiyalar bozori oʻz vaqtini kutmoqda. Bu yoʻnalishdagi asosiy kutilma xususiylashtirish dasturi bilan bogʻliq. Freedom Finance vakilining taʼkidlashicha, uzoq yillar davomida rejalarning kechikishi institutsional kapital oqimini sekinlashtirib kelgan, biroq hozir vaziyat asta-sekin oʻzgarib bormoqda.

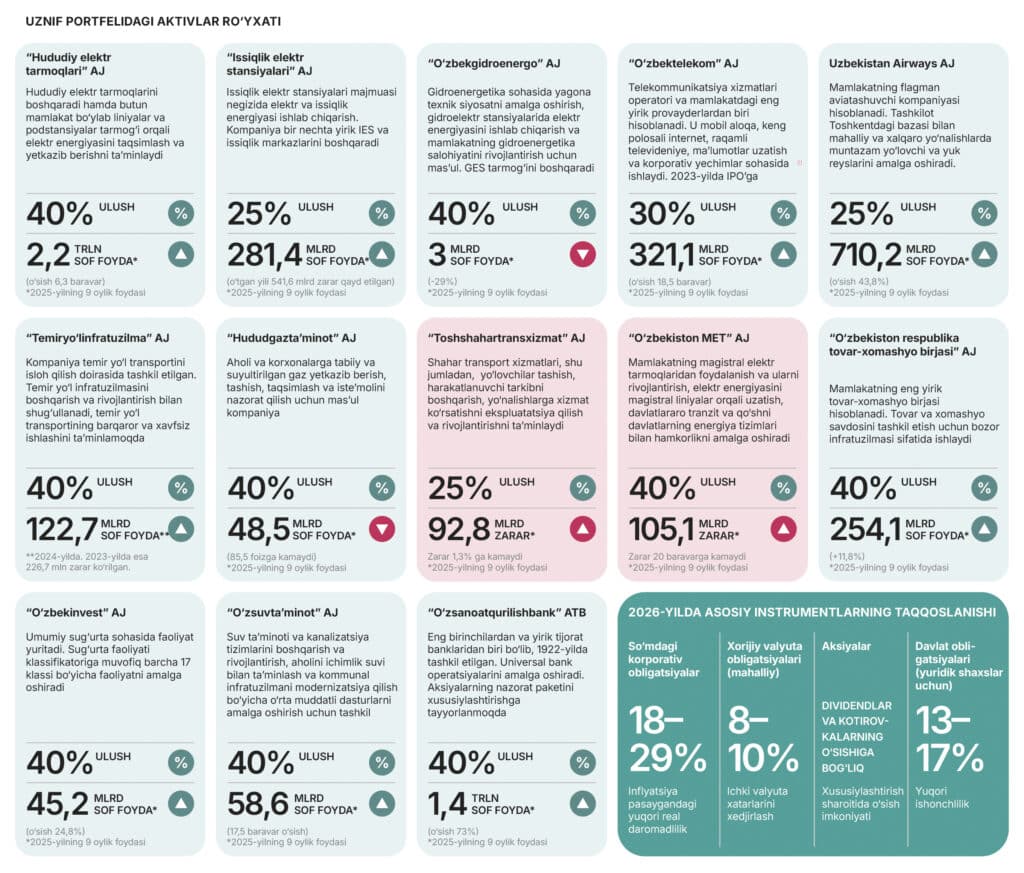

«Oʻzbekiston Milliy investitsiya jamgʻarmasining (UzNIF) IPOʻsi 2026-yilning asosiy voqeasi boʻlishi mumkin. Bu shunchaki alohida bitim emas, balki infratuzilmaviy qadamdir. UzNIF 10 dan ortiq eng yirik kompaniyadagi davlat ulushlarini birlashtirdi. Uning birjaga chiqishi diversifikatsiyalangan instrumentga muhtoj boʻlgan global fondlar uchun mamlakat iqtisodiyotiga “kirish nuqtasi» boʻladi”, – deya ta’kidlaydi Freedom Broker tahlilchisi.

UzNIFʼning joylashtirilishi bozor kapitallashuvini keskin oshirish va korporativ boshqaruv standartlarini belgilashga qodir. Bu fond portfeliga kiruvchi alohida kompaniyalarning keyingi IPOʻlari uchun asos yaratadi. Investorlar bank sektori va energetikani diqqat bilan kuzatib borishlari kerak, aynan shu yerda eng sifatli aktivlar kutilmoqda.

UzNIFʼning IPOʻga chiqishi kutilayotgan bir paytda fondning ayrim qogʻozlari kotirovkalarda yaxshi natijalarni koʻrsatmoqda. Masalan, Oʻzbekiston respublika tovar-xomashyo birjasining qogʻozlari 2026-yil yanvar oyi oʻrtalariga kelib 2025-yil boshidagiga nisbatan ikki baravar qimmatlashdi. «Oʻzbektelekom», SQBʼda ham oʻsish kuzatilmoqda.

Bozorning yanada oʻsishiga nima yordam beradi

Ijobiy kutilmalar kuchayishi uchun bozor chuqur oʻzgarishlarni kutmoqda. Mutaxassislar bir nechta yoʻnalishlarni ajratib koʻrsatmoqda.

IQMK bosh ijrochi direktori Murodjon Farmanov rivojlanishning toʻrtta ustuniga e’tibor qaratadi:

1. Global bozorlar bilan aloqa. Oʻzbekiston Markaziy depozitariysi va Euroclear/Clearstream tizimlari oʻrtasida toʻliq toʻgʻridan toʻgʻri «koʻprik» oʻrnatish strategik maqsadga aylanishi kerak. Istiqbolli loyihalar milliy agentligining «qumdon» rejimi Auerbach Grayson va OTP Bank kabi oʻyinchilarning kelishiga imkon berdi. Bu chet elliklarga bizning qogʻozlarimizni sotib olish imkoniyatini berdi, ammo konservativ fondlar uchun sinov arxitekturasi emas, balki yakuniy arxitektura kerak;

2. Marketmeykerlar instituti. Ikkilamchi obligatsiyalar bozorida hozircha «sotib ol va ushlab tur» strategiyasi ustunlik qilmoqda, bu esa likvidlik tanqisligini keltirib chiqarmoqda. Uyushmalar a’zolarini ikki tomonlama kotirovkalarni qoʻllab-quvvatlashga ragʻbatlantirish kerak;

3. Pensiya islohoti. Hozir bozorda «uzun pul» yetishmayapti. Agar pensiya jamgʻarmasiga mablagʻlarning hech boʻlmaganda kichik qismini yuqori reytingli obligatsiyalarga investitsiya qilishga ruxsat berilsa, bu juda kuchli ichki talabni yaratadi.

4. Sekyuritizatsiya. Ipoteka qimmatli qogʻozlarini (MBS) chiqarishga oʻtish banklarga balanslarni yengillashtirish, investorlarga esa koʻchmas mulkning sof riskini bankning oʻzining ishonchliligiga bogʻlamasdan sotib olish imkonini beradi.

Agat Creditʼdagi Oʻzbekiston kapital bozorining eng istiqbolli vositalariga shaffof moliyaviy hisobot va barqaror toʻlov tarixiga ega sifatli korporativ va davlat obligatsiyalari kiradi. Shuningdek, investorlar bazasini kengaytiruvchi va bozorning xalqaro jozibadorligini oshiruvchi xorijiy valyutadagi instrumentlar va investorlarning zamonaviy talablariga javob beruvchi ESG instrumentlar ajratib koʻrsatilmoqda.

Boris Bondar quyidagicha xulosa qildi: «O‘sish uchun bozor chuqurligi va likvidlik zarur. Free-float (erkin muomaladagi aksiyalar ulushi) hajmining ortishi va joylashtiruvlarning oldindan prognoz qilinuvchanligi muhim. Bozor aynan shuni kutmoqda. MHXS (IFRS) bo‘yicha hisobotlarning shaffofligi va minoritar aksiyadorlar huquqlarining himoya qilinishi uzoq muddatli ishonch uchun asosiy shartlar bo‘lib qolmoqda».

Mazkur tizimli oʻzgarishlar obligatsiya segmentida erishilgan natijalarni aksiyadorlik kapitali salohiyati bilan uygʻunlashtirish imkonini beradi. Natijada 2026-yil Oʻzbekiston moliya bozori uchun yetuklik bosqichi sifatida namoyon boʻlishi kutilmoqda. Bu esa investorlarga ishonchli davlat obligatsiyalaridan tortib, yuqori daromadli korporativ instrumentlar hamda uzoq kutilgan IPO’largacha boʻlgan keng imkoniyatlarni taqdim etadi.