«O‘zmetkombinat» rallisi: nima uchun zavod aksiyalari yil boshidan beri ikki barobar qimmatlashdi

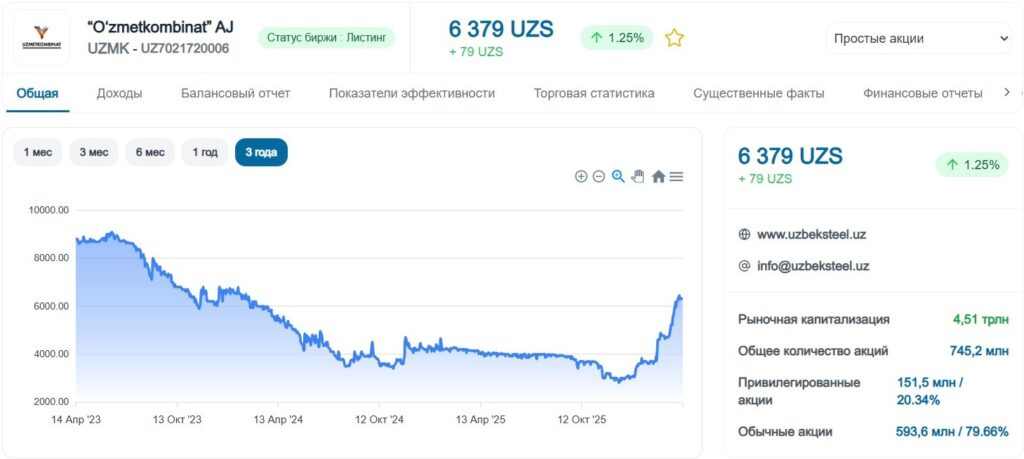

Qariyb bir oy ichida, 2026-yilning 16-martidan 14-apreligacha «O‘zmetkombinat» (UZMK) oddiy aksiyalari 36 foizga qimmatlashdi, yil boshidan buyon esa ularning qiymati ikki barobardan ziyodga oshdi. Uzoq davom etgan pasayishdan so‘ng ijobiy dinamika kuzatildi: o‘tgan yilning oxiridagina qimmatli qog‘ozlar donasi 3 ming so‘mdan arzonroqqa savdoga qo‘yilayotgan edi. Biroq emitent aksiyalari allaqachon o‘zining maqsadli ko‘rsatkichlariga yetdi va kelgusi dinamika kompaniyaning operatsion ko‘rsatkichlariga bog‘liq bo‘ladi. Nima uchun «O‘zmetkombinat» kotirovkalari ikki yil oldingi darajaga qaytdi – Kursiv Uzbekistan buni ekspert bilan birgalikda o‘rganib chiqdi.

Past ko‘rsatkichlar davri

So‘nggi bir necha yil ichida mamlakatning eng yirik qora metallurgiya kombinati ishlab chiqarishni modernizatsiya qilish bilan shug‘ullandi. Quyuv-prokat majmuasini (QPM) qurish katta xarajatlarni talab qildi va 730 mln yevroga baholandi. O‘tgan yili kompaniya o‘z foydasining 94,15 foizini ushbu loyiha uchun olingan kreditlarni so‘ndirishga yo‘naltirdi. Bunday sharoitda oddiy aksiyalar bo‘yicha dividendlar haqida gapirishga o‘rin qolmaydi, bu esa kotirovkalarga ham o‘z ta’sirini ko‘rsatdi.

AJ faqatgina imtiyozli aksiyalar bo‘yicha minimal kafolatlangan dividendlarni to‘laydi. So‘nggi davrda har bir imtiyozli aksiya uchun 300 so‘m hisoblandi, bu uning nominal qiymatining 6 foizini tashkil etadi. Ammo 2026-yilda bu qimmatli qog‘ozlar ham oddiy aksiyalar ortidan yuqorilashdi. Yil boshida narx 2100 so‘mni tashkil etgan bo‘lsa-da, 14-aprel holatiga ko‘ra ularning bahosi 4800 ga yetdi.

Uch yil ichida «O‘zmetkombinat» oddiy aksiyalari narxining o‘zgarishi

QPM qaysi bosqichda

2025-yilning dekabr oyida «O‘zmetkombinat» bosh direktori Bahodir Abdullayev QPM loyihasi haqida yangilik e’lon qildi. Majmua rasman ishga tushirilmagan bo‘lsa-da, Ilk bor metall list ishlab chiqarish amalga oshirildi. Xabarga ishlab chiqarish jarayonidan olingan tegishli video ham ilova qilindi.

Ekspert fikri

Freedom Broker tahlilchisi Muhammaddiyor Mahamatjonzoda fikricha, kotirovkalarning bunday keskin ko‘tarilishi kompaniyaning joriy moliyaviy natijalari bilan bevosita bog‘liq emas (ular bilan PDF-hisobotda tanishish mumkin), biroq bu bir qator sabablarga ko‘ra investorlar kutilmalarining qayta baholanishi bo‘lishi mumkin.

«Bozor kayfiyati o‘zgarishining asosiy omillari qatorida yangi quyuv-prokat majmuasida ishga tushirish-sozlash ishlarining yakunlanishi kutilayotganini ta’kidlash lozim. QPMni ishga tushirishning kechikishi so‘nggi yillarda kotirovkalarga bosim o‘tkazuvchi omil bo‘lib kelayotgan edi. Bizning asosiy ssenariymizda, joriy yilda to‘liq siklli ishlab chiqarishga o‘tish kombinatning operatsion marjinalligi o‘sishida o‘z aksini topgan», – deya tushuntiradi tahlilchi.

Uning fikricha, fundamental fonning ijobiy tomonga o‘zgarishining yana bir sababi — ichki bozordagi qimmat qisqa muddatli kreditlarni uzoq muddatli yevro-moliyalashtirishga almashtirish orqali qarz portfelini restrukturizatsiya qilish natijasida kombinatni moliyalashtirish tannarxining pasayishidir.

Muhammaddiyor Mahamatjonzoda qayd etishicha, rallining bilvosita omili sifatida ustav kapitalini qisqartirishga qaratilgan qayta tashkil etish haqidagi qarorni ham keltirish mumkin. Aksiyalarni qaytarib sotib olish jarayoni allaqachon e’lon qilingan. Bozor buni kapital tuzilmasini maqbullashtirish ishorasi sifatida qabul qildi. Sotib olish to‘g‘risidagi qaror 2026-yilning 26-fevralida Korporativ axborot yagona portali (KAYP)da e’lon qilingan. Qayta sotib olish narxi 3 696,99 so‘m darajasida belgilangan. Taqqoslash uchun: 14-aprel holatiga ko‘ra, birjadagi bozor kotirovkalari ushbu ko‘rsatkichdan qariyb ikki baravar oshib ketdi.

Aksiyalar potensiali

«Joriy darajalardan boshlab aksiyalarning kelgusi dinamikasi asosan yangiliklar foni bilan emas, balki haqiqiy operatsion natijalar va investitsion rejalarning bajarilishi, jumladan, QPM quvvatlarini yuklash sur’atlari, marjinallik dinamikasi va erkin pul oqimi (free cash flow) darajasi bilan belgilanadi. Ushbu bosqichga o‘tish davomida, qoida tariqasida, kotirovkalarning operatsion o‘zgarishlarga nisbatan ta’sirchanligi ortadi», – deb hisoblaydi Muhammaddiyor Mahamatjonzoda.

Tahlilchi ta’kidlashicha, uzoq muddatli potensial moliyaviy modelning transformatsiyasi bilan bog‘liq:

- masshtablashtirish: yangi majmuaning ishga tushirilishi bilan butun «O‘zmetkombinat»ning umumiy loyiha quvvati yiliga 2,1 mln tonnagacha oshadi. Konservativ baholashlarga ko‘ra, joriy bozor sig‘imini hisobga olgan holda, 2030-yilga kelib haqiqiy ishlab chiqarish hajmi 1,6 mln tonnaga yetadi;

- pul oqimi yaratish: yirik kapital qo‘yilmalar (CAPEX) bosqichining yakunlanishi kompaniyaga qarz yukini bosqichma-bosqich kamaytirish va marjinallikni tiklash imkonini beradi, bu esa qimmatli qog‘ozlarning ichki qiymatini uzoq muddatli qo‘llab-quvvatlashni ta’minlaydi;

- tannarx xatarlarini yumshatish: Tojikiston metallurgiya zavodi bilan strategik kelishuv doirasida 2027-yil oxiriga qadar 300 ming tonna DRI-temiri importi orqali xomashyo yetkazib berish asosida ishlab chiqarishni ko‘paytirish bilan bir qatorda, ichki bozorda po‘lat taqchilligi muammosini hal qilish.

Adolatli narx

«Bizning so‘nggi tahliliy baholashimiz (hisobotga havola) doirasida oddiy aksiyalarning (UZMK) adolatli qiymati bir dona qimmatli qog‘oz uchun 6314 so‘m darajasida belgilangan edi. Bugungi kunda kotirovkalarning ushbu maqsadli darajaga yetgani va undan oshib o‘tgani qisqa muddatli o‘sish potensiali cheklanganligini va jarayon qayta baholash bosqichidan tasdiqlash bosqichiga o‘tganidan dalolat beradi», – deb tushuntiradi Muhammaddiyor Mahamatjonzoda.

Uning so‘zlariga ko‘ra, baholashga tushumning kutilayotgan o‘sishi (13,5% CAGR), prognoz qilinayotgan davrda marjinallikning o‘rtacha 10% gacha barqarorlashishi hamda rivojlanayotgan bozorlardagi 17 ta o‘xshash kompaniyaning multiplikatorli tahlili (EV/EBITDA, P/E) asos qilib olingan.

Imtiyozli aksiyalarga (UZMKP) kelsak, ekspert ularning oddiy aksiyalarga nisbatan diskonti qisqarishini kutmoqda. 2026–2027-yillarda EBITDA ko‘rsatkichining o‘sishi va qarz yukining me’yorlashishi natijasida barqaror dividend to‘lovlariga qaytish — imtiyozli aksiyalarning investitsion jozibadorligini oshiruvchi asosiy drayverga aylanadi.

Avvalroq Kursiv Uzbekistan O‘zbekiston respublika tovar-xomashyo birjasi va Hamkorbank aksiyalari o‘sishi sabablari haqida xabar bergan edi.