Sof foyda va qat’iy talablar: Oʻzbekiston bank sektori I chorakni qanday yakunladi

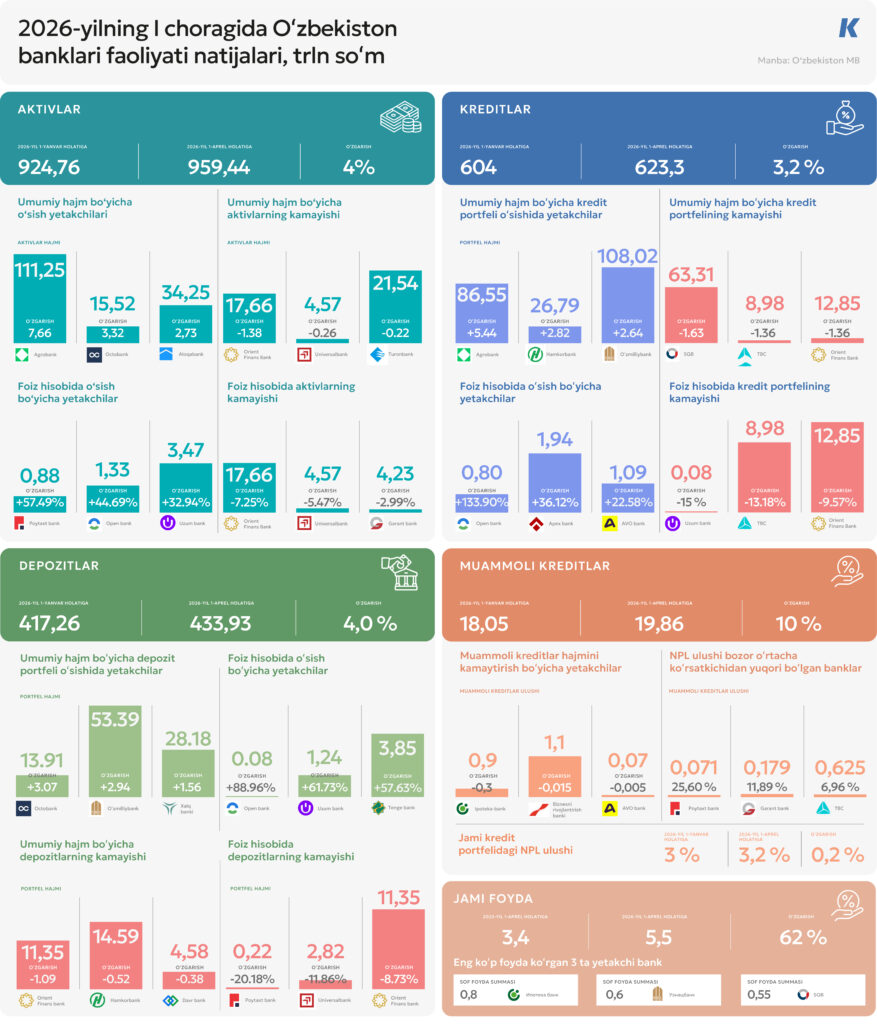

O‘zbekiston bank sektori 2026-yilni yo‘nalishlarning keskin o‘zgarishi bilan boshladi: aktivlar 959,4 trln so‘mgacha (+3,8%) o‘sgani holda, tizimning sof foydasi deyarli 62 foizga oshib, 5,5 trln so‘mga yetdi. Asosiy drayverlardan biri biznes bo‘ldi: xorijiy valyutadagi kreditlash 39,6 foizga sakradi, so‘mdagi kreditlash esa sekinlashdi (+0,3%). Kursiv Uzbekistan hisobotlar tafsilotlarini o‘rganib chiqdi va Markaziy bankning tartibga soluvchi talablari bozorni qanday o‘zgartirayotganini aniqladi.

Mundarija:

- Kreditlar: valyuta o‘sishi va tartibga solish qalqoni

- Kim portfellarni yuqoriga, kim esa pastga tortdi

- Muammoli kreditlar: xavf qayerda to‘planmoqda

- Depozitlar: kapitallar migratsiyasi va korporativ o‘zgarishlar

- Sof foyda: oltin chorak

Kreditlar: valyuta o‘sishi va tartibga solish qalqoni

2026-yilning I choragi milliy valyutaning nisbatan barqarorligi ostida o‘tdi. Uch oy ichida so‘m dollarga nisbatan atigi 1,58 foizga qadrsizlandi (kurs 12 004,41 dan 12 194,21 so‘mgacha ko‘tarildi). Bunday o‘zgaruvchanlik portfellarga sezilarli bosim o‘tkazmadi va banklarga operatsion faoliyatga e’tibor qaratish imkonini berdi.

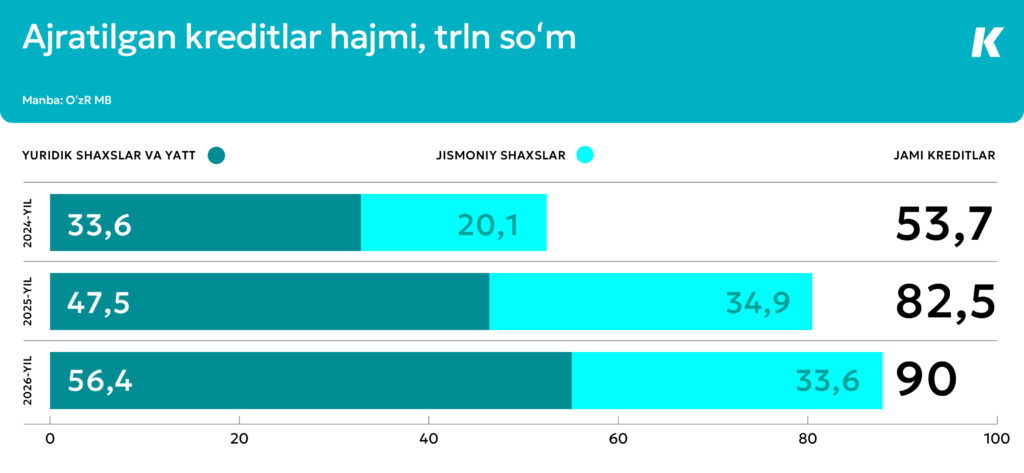

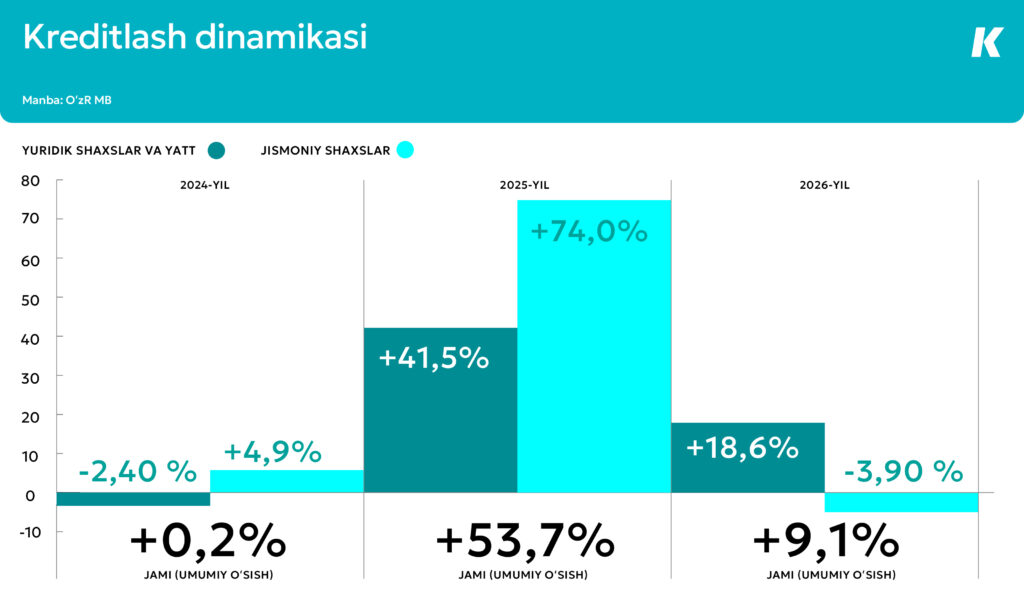

Yanvar – mart oylarida iqtisodiyotga 90 trln so‘m kredit yo‘naltirildi, bu o‘tgan yilning mos davriga nisbatan 9,1 foizga ko‘p. Taqqoslash uchun: 2025-yilning xuddi shu davrida o‘sish sur’ati 53,7 foizni tashkil etgan edi. Bunday keskin sekinlashish – regulyatorning ongli tanlovi. Bunda faqat yuridik shaxslar drayver bo‘lib xizmat qildi (+18,6%), aholini kreditlash hajmi esa 3,9 foizga qisqardi.

Markaziy bank raisi Timur Ishmetov 2026-yil 29-apreldagi matbuot anjumanida MB ongli ravishda qat’iy shartlarni saqlab turganini tushuntirdi:

«Aholi oʻrtasida qarzdorlikning oshib ketishi masalasini jidiy va xavfli hisoblaymiz. Shuning uchun ham biz bir qator meʼyorlarni kiritganmizki, banklar aholiga kredit ajratayotganda, aynan shu fuqaroning qarzdorlik darajasini inobatga olishi. Yaʼni qarzdorligi ma’lum bir miqdordan oshgandan keyin kredit bermaydi. Shu natijasida ham strukturada oʻzgarishlar boʻlyapti».

Pul-kredit siyosati departamenti direktori Samig‘jon Inog‘amov Kursiv Uzbekistan’ga bergan sharhida 2025-yilda mobil banking tizimining rivojlanishi va qarz olish tartibining soddalashtirilgani hisobiga kredit bozorida keskin oʻsish (bum) kuzatilganini ta’kidladi.

«Jismoniy shaxslarni kreditlash keskin o‘sishdan 4 foizga pasayishga o‘tdi. Biz LTV (kreditning garov qiymatiga nisbati) va DTI (qarzning daromadga nisbati) ko‘rsatkichlariga qo‘yiladigan talablarni kuchaytirdik, shuningdek, banklar uchun avtokreditlar va mikroqarzlar bo‘yicha portfelning 25% miqdorida limitlar o‘rnatdik. Ushbu choralarning ta’sirini biz aynan hozir to‘liq ko‘rib turibmiz».

Valyutalar bo‘yicha taqsimot qiziq. Berilgan kreditlarning 9,1% ga umumiy o‘sishi, asosan, valyuta tushumiga ega bo‘lgan biznes (eksportyorlar va importyorlar) uchun xorijiy valyutadagi qarzlar hisobiga ta’minlandi. Valyuta krediti 39,6% ga tezlashdi (o‘tgan yili 25,6% edi), bu umumiy portfeldagi xorijiy valyuta ulushini 39% dan 40% gacha oshirdi.

Segmentlar kesimida: mikroqarzlar 44% ga pasayib ketdi, bu yangi me’yorlarning qat’iyligini tasdiqlaydi. Aksincha, ipoteka 29% ga, avtokreditlash 65% ga, kredit kartalari segmenti esa 77% ga o‘sdi (Kursiv Uzbekistan soʻroviga asosan OʻzR MB taqdim etgan maʼlumotlar).

Mikroqarzlarning sekinlashishi fonida bank tizimida ushbu mahsulot bo‘yicha stavkalarning pasayishi ham ko‘rinib turibdi. 2026-yil 27-aprel holatiga ko‘ra, minimal qiymat 23,3% gacha, o‘rtacha qiymat esa 28,7% gacha pasaygan. Vaholanki, yil boshida vaziyat boshqacha edi – mos ravishda 23,8 va 31,2%.

Kim portfellarni yuqoriga, kim esa pastga tortdi

Bank tizimining jami kredit portfeli chorak davomida 604 trln so‘mdan 623,3 trln so‘mga o‘sdi (+3,2%). Biroq bu o‘rtacha o‘sish ortida qarama-qarshi tendentsiyalar yashiringan: ba’zi o‘yinchilar bozor ulushini agressiv ravishda egallab olayotgan bir paytda, boshqalari — jumladan, yirik davlat banklari — balanslarning sezilarli darajada qisqarishini namoyish etishdi.

Portfelning mutlaq o‘zgarishi bo‘yicha yetakchilar uchligida korporativ sektor asosiy rolni o‘ynadi. Butun bank tizimi o‘sishining asosiy drayveri — Agrobank (+5,4 trln so‘m) — bu o‘sishning 65 foizini yuridik shaxslarni kreditlash hisobiga ta’minladi. O‘zmilliybank va Hamkorbank’da ham shunga o‘xshash strategiya bo‘lib, biznes bilan ishlash chakana savdoga qaraganda ikki-uch baravar ko‘p hajm keltirdi. Ushbu toifada minusga tushib ketganlar ham korporativ segmenti tufayli pozitsiyalarini yo‘qotdi: Orient Finans Bank va O‘zsanoatqurilishbank’da aynan yuridik shaxslar portfelining pasayishi (jami 3,3 trln so‘mdan ortiq) aholi bilan ishlashdagi yutuqlarni yopib yubordi.

Nisbiy o‘zgarish (foizlarda) bo‘yicha yetakchilar guruhida vaziyat boshqacha. Eng yuqori o‘sish sur’atlaridan birini (+22,6%) ko‘rsatgan AVO bank faqat jismoniy shaxslar (+201 mlrd so‘m) hisobiga rivojlandi. Shu bilan birga, Open bank biznesni kreditlash segmentiga keskin kirish (+459 mlrd so‘m) hisobiga g‘ayritabiiy foiz o‘sishini (+134%) namoyish etdi.

Foizlarda pasayish bo‘yicha kuchli uchlikka Uzum, TBC va yuqorida tilga olingan Orient Finans Bank kirdi. Agar TBC’da bu chakana portfelning qisqarishi (deyarli 1,2 trln so‘mga) bilan bog‘liq bo‘lsa, Uzum har ikkala yo‘nalishda ham pasayishni namoyish etmoqda. Garchi mutlaq ko‘rinishda bu kamtarona raqam (-15 mlrd) bo‘lsa ham. Orient Finans Bank’da qiymat yuqoriroq (-1,36 trln).

Muammoli kreditlar: xavf qayerda to‘planmoqda

Yilning dastlabki uch oyida tizimdagi ishlamaydigan kreditlar (NPL) hajmi 19,9 trln so‘mga o‘sdi va NPL ulushi 3,2% ga ko‘tarildi. Yomon aktivlarning mutlaq ko‘rinishdagi eng sezilarli o‘sishini O‘zsanoatqurilishbank (+703,7 mlrd so‘m) ko‘rsatdi. Biroq NPL ulushi deyarli 7 foiz punktga sakrab, 11,9% ga yetgan Garant bank portfelning yomonlashish tezligi bo‘yicha rekordchi bo‘ldi.

NPL ulushi 25,6% bo‘lgan tizimning antilideri bo‘lib qolayotgan Poytaxt bank’da murakkab vaziyat saqlanib qolmoqda. Bu fonda o‘z balansini 316 mlrd so‘mga tozalashga muvaffaq bo‘lgan Ipoteka bank’ning muvaffaqiyati ajralib turadi. Chorakni muammoli kreditlarning nol ko‘rsatkichi bilan yakunlagan Octobank, O‘zKDB va Uzum mutlaq barqarorlik orollari bo‘lib qolmoqda.

Depozitlar: kapitallar migratsiyasi va korporativ o‘zgarishlar

Bank tizimining jami depozit portfeli 2026-yilning I choragida 417,26 trln so‘mdan 433,9 trln so‘mga, 4% ga ishonchli o‘sishni ko‘rsatdi. Bunda mijozlar guruhlari ichidagi dinamika deyarli sinxron edi: jismoniy shaxslarning mablag‘lari 3,4% ga, yuridik shaxslarning depozitlari esa 4,3% ga o‘sdi. Biroq aniq banklar darajasida bu raqamlar ortida likvidlik uchun kurash yashiringan.

Umumiy hajm boʻyicha oʻsish yetakchilari uchligidan ham yirik, ham oʻrta banklar joy oldi. Birinchi oʻrinni portfelini 3,1 trln soʻmga koʻpaytirgan Octobank egalladi, keyingi oʻrinlardan Oʻzmilliybank (+2,9 trln soʻm) va Xalq banki (+1,56 trln soʻm) joy oldi. Ma’lumotlarni solishtirish shuni koʻrsatadiki, bu muvaffaqiyat deyarli butunlay yuridik shaxslar mablagʻlarining oqimi hisobiga taʼminlangan: Octobank va Xalq bankida korporativ depozitlar mos ravishda 3,1 trln va 1,7 trln soʻmdan koʻproqqa oʻsdi va bu chakana segmentdagi turgʻunlikni toʻliq qopladi.

Foiz hisobida oʻsish boʻyicha raqamli banklar va bozor ulushini bir necha barobarga oshirgan yangi ishtirokchilar yetakchilik qilmoqda. Bu yerda birinchi o‘rinni 88,96% o‘sish bilan Openbank egalladi, ikkinchi o‘rinda — Uzum (+61,73%), uchinchi o‘rinda — Tenge (+57,63%). Biroq ularning muvaffaqiyati sabablari tubdan farq qiladi: agar Uzum faqat aholi depozitlarini ommaviy jalb qilish hisobiga o‘sgan bo‘lsa (+470,36 mlrd so‘m), Tenge va Open korporativ passivlarning o‘sishiga e’tibor qaratdi.

Mutlaq ko‘rinishdagi pasayish toifasida birinchi o‘rinda 1,1 trln so‘m yo‘qotgan Orient Finans Bank turibdi, undan keyin Hamkorbank (-523,74 mlrd so‘m) va Davr bank (-379,68 mlrd so‘m) bormoqda. Har uchala bank uchun korporativ mijozlar pullarining chiqib ketishi asosiy omil bo‘ldi: Orient Finans Bank va Davr bank’da biznes mablag‘lari mos ravishda 992,57 mlrd va 356,02 mlrd so‘mga qisqardi.

Nisbiy ko‘rinishdagi pasayish toifasida portfeli eng katta foizga pasaygan banklar qayd etildi. Birinchi o‘rinda portfeli 20,18% ga qisqargan Poytaxt bank turibdi, undan keyin Universalbank (-11,86%) va Orient Finans Bank (-8,73%) bormoqda. Tuzilmani tahlil qilish shuni ko‘rsatadiki, sabablar yuridik shaxslar hisobvaraqlarining qisqarishida, chakana baza esa nisbatan barqaror bo‘lib qolgan.

Sof foyda: oltin chorak

Barcha qiyinchiliklarga qaramay, sektor rekord darajadagi samaradorlikni ko‘rsatdi. Sof foyda 5,5 trln so‘mga yetdi (+61,6%). Birinchi o‘ringa xususiylashtirilgan Ipoteka Bank (OTP Group) chiqdi, u o‘tgan yilgi zararlardan so‘ng 846,4 mlrd so‘m ishlab topdi. Avvalroq Kursiv Uzbekistan bunday o‘sish nima bilan bog‘liqligi haqida aytib o‘tgan edi. Tenge Bank (+3586,7%) astronomik foizli o‘sishni ko‘rsatdi, Xalq banki esa natijani sakkiz barobardan ko‘proqqa oshirdi.

Yagona zarar ko‘rgan o‘yinchi AVO bank (-3 mlrd so‘m) bo‘lib qolmoqda, garchi u ham yo‘qotishlarni deyarli yarmiga qisqartirgan bo‘lsa ham. Ipak Yuli, Anorbank va boshqa moliya institutlarida foydaning pasayishi qayd etilgan, biroq bu tizim uchun oltin chorakning umumiy manzarasini buzmaydi.