Bank sektorida dollarlashuv pasaymoqda, lekin xavf-xatarlar hanuz saqlanib qolmoqda

Oʻzbekiston bank sektorini dollarlashtirish masalasi moliyaviy tahlilchi va regulyatorlar uchun asosiy masalalardan biri boʻlib qolmoqda. Ayniqsa, valyuta kreditlarining yuqori ulushi kichik va oʻrta biznes uchun jiddiy xatarlar manbai boʻlishi mumkin. Kursiv Uzbekistan nashrida eʼlon qilingan oldingi maqolamizda banklar aktivlarining sifati haqida soʻz borgan edi. Bu safar esa dollarlashuv masalasini chuqurroq tahlil qilishni maqsad qildik, chunki soʻnggi yillarda bu yoʻnalishda sezilarli oʻzgarishlar kuzatildi.

Dollarlashuv oʻzi nima?

Bank aktivlari va majburiyatlarining dollarizatsiyasi — bu xorijiy valyutadagi mablagʻlarning umumiy summaga nisbati boʻlib, unga milliy valyutada ifodalangan aktivlar va majburiyatlar ham kiradi. Tahlillarimizda kredit portfellarining dollarlashuv darajasiga alohida eʼtibor qaratilgan, chunki banklar aktivlarining asosiy qismi berilgan kreditlar bilan ifodalanadi.

Valyuta kreditlari ulushining yuqoriligi — banklar uchun yuqori xavf

Tarixiy tajriba shuni koʻrsatadiki, rivojlanayotgan bozor iqtisodiyotiga ega mamlakatlarda (Oʻzbekiston ham shular jumlasiga kiradi) dollarlashuvning yuqori darajasi banklar uchun, ayniqsa, ularning kreditlari sifati uchun yuqori xatarlarni keltirib chiqaradi. Bunday mamlakatlarning tashqi iqtisodiy konyunkturaga bogʻliqligi va moliyaviy tizimlarining ancha rivojlangan mamlakatlarga nisbatan kam barqarorligini hisobga olganda, ular milliy valyutalarining dollarga va boshqa jahon zaxira valyutalariga nisbatan sezilarli darajada zaiflashish xavfiga koʻproq duchor boʻladi, bu esa ekstremal shakllarda yalpi devalvatsiya shaklini olishi mumkin.

Bunday vaziyatda chet el valyutasidagi qarz oluvchilarning qarz yuki ortadi, bunda milliy valyuta kursi qanchalik keskin pasaysa, qarz yuki shunchalik koʻproq oshadi. Natijada ularga valyuta kreditlariga xizmat koʻrsatish qiyinlashadi va bunday kreditlarning baʼzilari ishlamay qolishi mumkin.

Bundan ham yomoni, jismoniy shaxslar ommaviy ravishda shunday vaziyatga tushib qolganda, jamiyatdagi ijtimoiy barqarorlik uchun xavf-xatarlar yuzaga kelishi mumkin. Xususan, Qozogʻistonda 2008–2009-yillardagi global moliyaviy inqiroz va undan keyingi bir qator jiddiy devalvatsiyalardan soʻng koʻplab fuqarolar ilgari banklar tomonidan faol berilgan valyuta ipoteka kreditlariga xizmat koʻrsata olmadi. Natijada davlat muammoli ipoteka kreditlarini eski kurs boʻyicha qayta moliyalashtirish dasturlarini ishga tushirishga majbur boʻldi. Shuning uchun koʻpgina mamlakatlarda valyutada chakana kreditlar berishga jiddiy cheklashlar kiritilgan, Oʻzbekistonda esa ular umuman taqiqlangan.

Shunday ekan, nima uchun bunday mamlakatlarda qarz oluvchilar valyuta kreditlarini bunchalik bajonidil oladi? Gap shundaki, odatda milliy valyutadagi foiz stavkalari inflyatsiyaning yuqori darajasini hisobga olgan holda sezilarli darajada yuqori boʻladi. Agar valyuta kursi nisbatan barqaror boʻlsa yoki milliy valyutaning biroz zaiflashishi kuzatilsa (buni soʻnggi yillarda Oʻzbekistonda kuzatmoqdamiz), qarz oluvchilar yaqin orada jiddiy devalvatsiya yuz bermaydi va ular valyuta krediti boʻyicha pastroq foiz stavkasidan foyda koʻradi degan umidda valyuta riskini oʻz zimmalariga olishni foydaliroq deb hisoblashi mumkin. Bu qisqa muddatli istiqbolda oqilona strategiya boʻlib koʻrinishi mumkin, lekin uzoqroq vaqt oraligʻida qarz oluvchilar uchun ham, banklar uchun ham jiddiy xavf tugʻdirishi mumkin.

Valyuta majburiyatlari ham tavakkalchilik

Rivojlanayotgan mamlakatlar bank tizimida depozitlarning sezilarli darajada dollarlashuvi ham shunga oʻxshash mantiq bilan izohlanadi. Inflyatsiya va milliy valyutalarning qadrsizlanishi kuchaygan sharoitda fuqarolar va kompaniyalar oʻz jamgʻarmalari va boʻsh pul mablagʻlarini qatʼiyroq valyutalarda saqlashni afzal koʻrmoqda. Natijada bunday mamlakatlarda milliy valyutada uzoq muddatli barqaror moliyalashtirish yetishmasligi kuzatiladi. Shu sababli, banklar uzoq muddatli kreditlarni chet el valyutasidagi majburiyatlar bilan moliyalashtirish zaruratiga duch keladi.

Banklar uchun xavf yana milliy valyuta kursining sezilarli darajada zaiflashishi holatida yuzaga keladi. Bunda banklarning oʻz mijozlari oldidagi milliy valyutada ifodalangan majburiyatlari koʻpayadi. Shu bilan birga, biz yuqorida muhokama qilganimizdek, valyuta kreditlarining sifati odatda yomonlashadi, yaʼni banklar kutilganidan kamroq foizli daromad olishlari mumkin. Eng yomon variantda bu jiddiy likvidlik risklarining yuzaga kelishiga olib kelishi mumkin. Kreditlar asosan milliy valyutada berilgan, moliyalashtirish esa asosan chet el valyutasida amalga oshirilgan taqdirda, xavf-xatarlar ortadi. Bunday holda bankda katta ochiq valyuta pozitsiyasi yuzaga kelishi mumkin. Koʻplab rivojlanayotgan bozorlarda (emerging markets) valyuta xavfini xedjirlash vositalari yetarlicha rivojlanmagan, shu sababli bunday pozitsiyani yopish juda murakkab boʻlishi mumkin.

Oʻzbekistonda dollarlashuv darajasi yuqori…

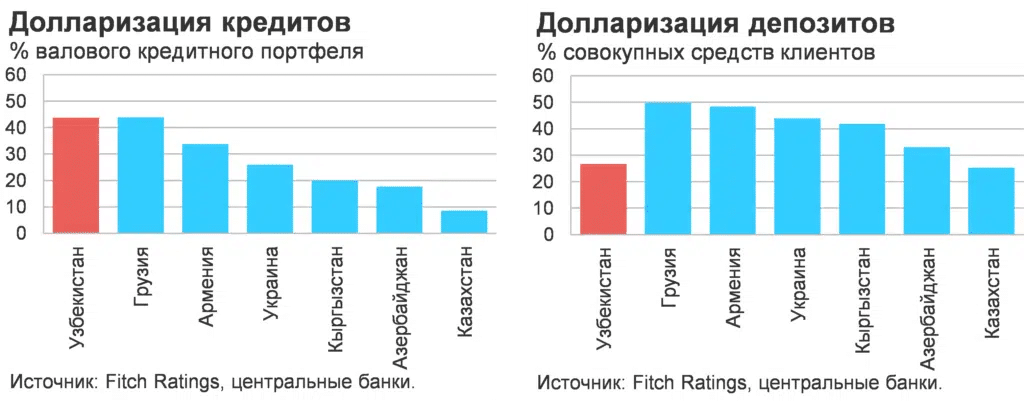

«Fitch Ratings» banklarga reyting bahosini beradigan sobiq sovet hududidagi mamlakatlar orasida Oʻzbekiston Gruziya bilan birga bank sektoridagi kreditlarning dollarlashish darajasi boʻyicha yetakchilar safida turadi (har ikkala mamlakatda ham valyuta kreditlari 2024-yil sentabr oyi oxirida umumiy kreditlarning 44 foizini tashkil etgan). Lekin farq shundaki, Gruziyada valyuta kreditlarining bir qismini chakana kreditlar (xususan, valyuta ipotekasi) tashkil etsa, Oʻzbekistonda barcha valyuta kreditlari korporativ qarz oluvchilar va kichik hamda oʻrta biznesga berilgan. Sobiq Ittifoq hududidagi boshqa mamlakatlarda dollarlashish sezilarli darajada pastroq (ayniqsa, Qozogʻistonda bu koʻrsatkich 10 foizdan ham past).

Biz Oʻzbekistonda kreditlarning bunday dollarlashuv darajasini yuqori deb hisoblaymiz, lekin nozik tomonlari ham yoʻq emas. Xususan, davlat kompaniyalari va korporativ sektorni kreditlashga yoʻnaltirilgan yirik davlat banklarida valyuta kreditlari ulushi sektor boʻyicha oʻrtacha koʻrsatkichdan sezilarli darajada yuqori (ayrim banklar uchun 60 foizdan yuqori). Odatda bu yirik infratuzilma loyihalarini moliyalashtirish uchun berilgan yirik valyuta kreditlaridir. Xatarlar davlat tomonidan qisman moliyalashtirish va baʼzi kreditlar boʻyicha davlat kafolatlarining mavjudligi bilan yumshatiladi.

Qolgan banklarda kreditlarning dollarlashuvi sezilarli darajada past (bizning hisob-kitobimizga koʻra, 2024-yil sentabr oyi oxirida oʻrtacha 25 foiz). Valyuta kreditlari esa ularda ancha kamroq toʻplangan, chunki ular asosan kichik va oʻrta biznes segmentiga berilgan (shunga qaramay, ularni yuqorida aytib oʻtganimizdek, xavfli deb hisoblaymiz).

Depozitlarning dollarlashuvi haqida gap etganda, bu yerda Oʻzbekiston Qozogʻiston bilan bir qatorda eng past koʻrsatkichlardan biriga ega (2024-yil sentabr oyi oxirida 27 foiz). Toʻgʻri, shuni hisobga olish kerakki, postsovet hududidagi boshqa mamlakatlardan farqli oʻlaroq, Oʻzbekistonda depozitlar hali banklarning (ayniqsa, davlatga tegishli) asosiy moliyalashtirish manbaiga aylanmagan. Oʻzbekistonning yirik davlat banklari hali ham tashqi moliyalashtirishga (asosan xorijiy banklar va xalqaro moliya institutlariga) qaram boʻlib qolmoqda, bu asosan, valyuta kreditlaridan iborat. Shunday qilib, mamlakat banklari majburiyatlarining amaldagi dollarlashuvi ancha yuqori.

…lekin trend ijobiy

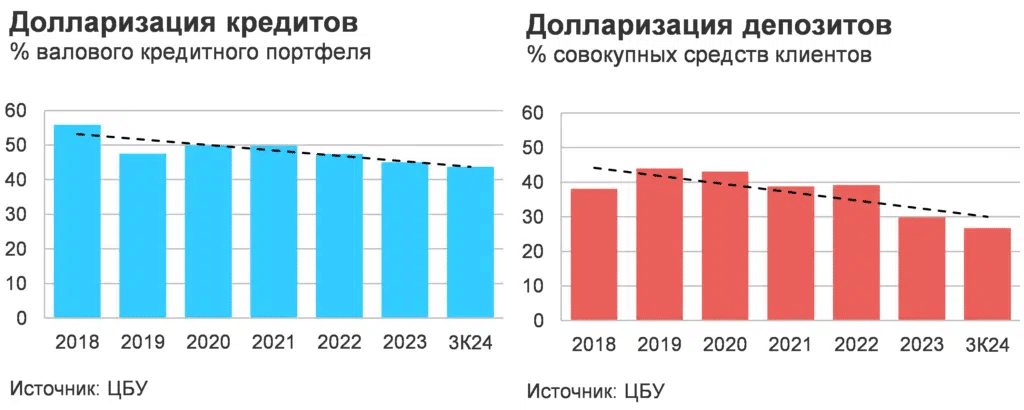

Biz soʻnggi bir necha yil ichida Oʻzbekiston bank sektorida dollarlashuv darajasi asta-sekin pasayishining ijobiy tendensiyasini koʻrmoqdamiz. Xususan, tizim boʻyicha valyutadagi kreditlar ulushi 2018-yildan buyon 12 foiz punktga, valyutadagi depozitlar ulushi esa shu davrda 11 foiz punktga kamaygan. Bu tendensiya ham vaziyatga bogʻliq, ham obyektiv sabablar bilan izohlanadi. Birinchilardan, 2019-yilda Oʻzbekiston Tiklanish va taraqqiyot jamgʻarmasidagi sezilarli miqdordagi chet el valyutasidagi kreditlarning davlat sektoriga oʻtkazilishi kreditlarning dollarlashtirish darajasining bir vaqtning oʻzida keskin pasayishiga olib keldi. Shuningdek, ayrim chet el valyutasidagi kreditlarning qisman soʻmga aylantirilishi ham bunga sabab boʻldi. Bank sektorini devalvatsiya qilishning asosiy obyektiv omili — soʻnggi ikki-uch yil ichida chakana kreditlashning jadal oʻsishi boʻlib, u butunlay soʻmdagi kreditlar bilan ifodalanadi. Fikrimizcha, valyuta kursining nisbatan barqarorligi, biznes va aholining bank xizmatlaridan faolroq foydalanishi, banklarda soʻmdagi depozitlar ulushining oshishiga xizmat qildi.

Dollardan voz kechish imkoniyatlari

Oʻzbekiston bank sektorida dollarlashuv darajasining yanada pasayishini kutish kerakmi? Fikrimizcha, iqtisodiy muhit barqarorligi sharoitida bu tendensiya, asta-sekin boʻlsa-da, davom etadi. Shuning uchun mamlakat banklarida valyuta kreditlari va majburiyatlari ulushining yaqin kelajakda sezilarli darajada pasayishini kutish oʻrinsiz. Bunda korporativ kreditlash dinamikasi muhim ahamiyatga ega boʻladi. Masalan, agar yirik investitsiya loyihalarini amalga oshirish boshlansa, uning ehtimoliy oqibati yirik valyuta kreditlarining oʻsishi va shunga mos ravishda kreditlar dollarlashuvining oʻsishi boʻladi. Aksincha, jismoniy shaxslarni kreditlashning faol oʻsishining davom etishi valyuta kreditlari ulushining pasayishiga olib keladi. Lekin soʻmning dollarga nisbatan almashuv kursi dinamikasi devalvatsiyaning joriy tendensiyasiga taʼsir koʻrsatishi mumkin boʻlgan asosiy omil hisoblanadi. Agar milliy valyutaning oʻtgan yillardagi surʼatlarga nisbatan zaiflashuvi sezilarli darajada boʻlsa, tabiiyki, bu bank sektorida dollarlashuv darajasining oshishiga xizmat qiladi.