Oʻzbekiston bank sektori uchun asosiy tahdid nima

Ayni paytda Fitch Ratings agentligi Oʻzbekiston Respublikasidagi 15 ta bank, jumladan, barcha yirik banklar reytingini baholamoqda. 2024-yil 1-sentabr holatiga koʻra, reytingdagi banklar hissasiga sektor aktivlarining 84 foizi, yalpi kreditlarning 86 foizi va jami depozitlarning 79 foizi toʻgʻri keladi. Tahlillarimiz doirasida biz Oʻzbekiston bank sektorining kredit profiliga va shunga mos ravishda ularning reytinglariga sezilarli taʼsir koʻrsatadigan bir qator xususiyatlariga ahamiyat qaratamiz. Ular orasida aktivlarning sifati alohida oʻrin tutadi, shuning uchun birinchi navbatda bu haqda so‘zlash maqsadga muvofiq bo‘ladi.

Asosiy omil

Bizning metodologiyamizga koʻra, aktivlar (va birinchi navbatda kredit portfelining) sifatini baholash reytingda baholashning eng muhim bosqichlaridan biridir, chunki banklar moliyaviy holatining boshqa asosiy koʻrsatkichlariga sezilarli taʼsir koʻrsatadi. Unga koʻra, muammoli kreditlarning oʻsishi banklarni qoʻshimcha zaxiralar yaratishga majbur qiladi, bu ularning daromadiga salbiy taʼsir qiladi va shunga mos ravishda kapitalning yetarliligini pasaytiradi. Va aksincha, kredit siklidagi aktivlarning yuqori sifati odatda barqaror daromadlilik va yaxshi kapitallashuvga olib keladi.

Aktiv sifatini qanday baholash mumkin?

Banklar aktivlarining sifatini baholash imkonini beruvchi bir qator koʻrsatkichlar mavjud, biroq asosiy koʻrsatkich jami portfeldagi muammoli kreditlarning ulushi hisoblanadi. Biroq bu yerda bir nyuans bor: muammoli kreditlar tushunchasi turli yoʻllar bilan talqin qilinishi mumkin. Tartibga soluvchi organlar (shu jumladan, Oʻzbekiston Markaziy banki) birinchi navbatda «ishlamaydigan kreditlar» (non-performing loans yoki NPL) – muddati 90 kundan ortiq muddatga kechiktirilgan kreditlarga qarashadi. Markaziy bankning operativ maʼlumotlariga koʻra, joriy yilning 1-sentabr holatiga koʻra, NPL kreditlarining ulushi bank sektoridagi jami kreditlarning 4,2 foizini tashkil qilgan (1-yanvar holatiga koʻra, bu koʻrsatkich 3,5 foizni tashkil etgan.)

NPL koʻrsatkichi bizning kredit tahlilimizda cheklangan qiymatga ega, chunki qarzdorlikning rasmiy mezoni asosida faqat muammoli kreditlarni aniqlaydi. Bizning fikrimizcha, Moliyaviy hisobotning xalqaro standartlarining (MHXS) 9 standarti boʻyicha 3-toifali kreditlarining ulushi banklar aktivlarining sifatini aniqroq baholashga imkon beradi. Ushbu standart banklardan barcha kreditlarni uchta savatdan biriga tasniflashni talab qiladi. 3-toifali kreditlar nafaqat NPL, balki boshqa muammoli kreditlarni ham oʻz ichiga oladi. Masalan, muddati 90 kundan kam oʻtgan kreditlar, shuningdek, qayta oʻzgartirilgan «yomon» kreditlar.

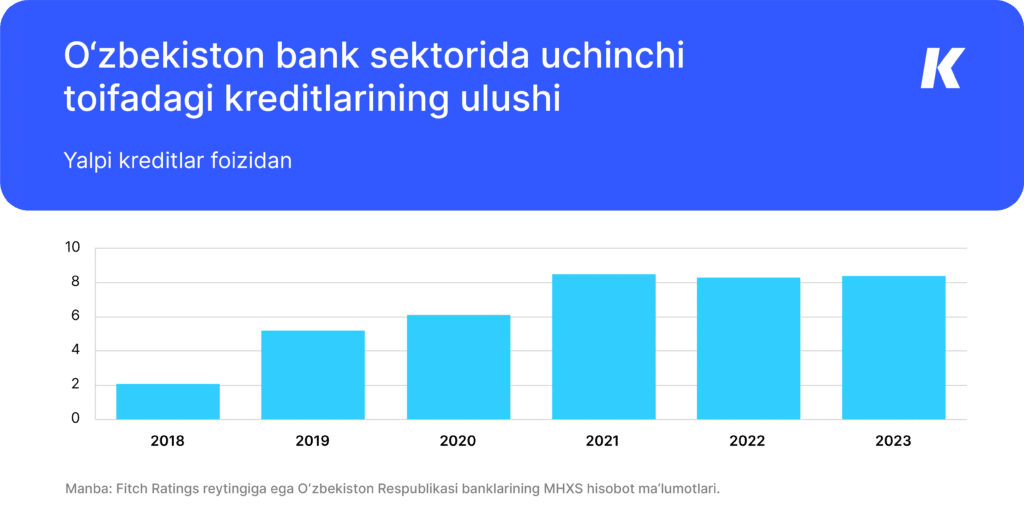

Muammoli kreditlarning oʻsishi: gap nimada?

Soʻnggi bir necha yil ichida Oʻzbekiston Respublikasi bank sektorida muammoli kreditlar ulushining barqaror oʻsish tendensiyasi kuzatilmoqda. Banklar tomonidan portfelimizdagi 3-toifali kreditlarining ulushi 2021-yildan buyon sezilarli darajada oshdi va soʻnggi 3 yil ichida 8–9 foiz oraligʻida barqarorlashdi (2024-yil 1-yanvar holatiga koʻra 8,4 foiz). Koʻrib turganimizdek, bu tartibga soluvchi NPL kreditlari uchun stavkadan taxminan ikki baravar yuqori.

Bizning qarashlarimizga koʻra, sektordagi muammoli kreditlarning oʻsishi birinchi navbatda ikki holat bilan bogʻliq. Birinchidan, 2018–2020-yillarda investitsiya talabining ortishi bilan bogʻliq boʻlgan bir necha yil davomida kreditlashning juda yuqori oʻsishidan soʻng, ular uchun imtiyozli davrlar tugashi va ayrim qarz oluvchilar kredit toʻlovlariga xizmat koʻrsatishda qiyinchiliklarga duch kelgan (shu jumladan, pandemiya va boshqa tashqi omillarning salbiy taʼsiri tufayli). Bundan tashqari, bizning fikrimizcha, oʻsha davrda koʻpgina banklarning (ayniqsa, davlatga qarashli) kreditlash meʼyorlari ancha boʻsh boʻlgan va bu ham banklar portfelida muammoli kreditlarning toʻplanishiga xizmat qilgan.

Shuningdek, banklar tomonidan eʼtirof etilgan kredit sifati bilan bogʻliq muammolar sonining koʻpayishi paradoksal ravishda ularning risklarni boshqarish tizimlarini, yaʼni muammoli kreditlarni tasniflash boʻyicha ichki siyosatni takomillashtirish bilan bogʻliq deb hisoblaymiz. Fikrimizcha, avvallari ayrim banklar barcha muammoli kreditlarni 3-toifaga ajratmagan, bu esa butun sektor boʻyicha umumiy koʻrsatkichning yetarlicha baholanmasligiga olib kelgan. 2020-yilgi bank islohoti boshlanganidan buyon muammoli kreditlarni moliyaviy hisobotlarda eʼtirof etish bilan bogʻliq vaziyat sezilarli darajada yaxshilandi va hozirda banklar tomonidan eʼlon qilingan maʼlumotlar, umuman olganda, aktivlar sifati boʻyicha real vaziyatni ishonchli aks ettiradi deb hisoblaymiz.

Turli vaziyat

Soʻnggi yillarda sektorda muammoli kreditlarning umumiy oʻsish tendensiyasi kuzatilganiga qaramay, alohida banklarda bu koʻrsatkichning dinamikasi turlichadir. Biz davlat dasturlari doirasida imtiyozli kreditlar berayotgan qator davlat banklarida aktivlar sifati sezilarli darajada yomonlashganini qayd etamiz. Ularning baʼzilarida 3-toifali kreditlarining ulushi tarmoqdagi oʻrtacha koʻrsatkichdan ikki baravar koʻproqni tashkil etdi va bu sezilarli zaxira va sof yoʻqotishlarga olib keldi. Korporativ qarz oluvchilarni kreditlashga yoʻnaltirilgan yirik banklar aktivlar sifatining barqaror dinamikasini namoyish etdi, xususiy banklardagi muammoli kreditlar ulushi esa sektor boʻyicha oʻrtacha koʻrsatkichdan pastroq.

Xavfliroq boʻlgan segmentlar

Oʻzbekiston banklarining aktivlar sifatini baholashda ularning kredit risk profili hisobga olinadi, shu jumladan, iqtisodiyotning yuqori xavfli segmentlaridagi kreditlar ularning portfelidagi ulushi. Bizning fikrimizcha, eng katta kredit xavfi imtiyozli kreditlarga xosdir, yaʼni oilaviy tadbirkorlik dasturi doirasida chiqarilgan. Ayrim davlat banklarida asosan shu toifadagi muammolar katta hajmda yuzaga kelgan (yuqoriga qarang).

Bizning fikrimizcha, kichik va oʻrta biznesga xorijiy valyutada berilgan kreditlar ham yuqori xavf hisoblanadi. Bunday kreditlarning salmoqli qismi banklar tomonidan chet el valyutasida daromadi cheklangan yoki umuman boʻlmagan qarz oluvchilarga berilgan boʻlib, bu valyuta riskini himoya qilish vositalarining amalda yoʻqligi va milliy valyuta kursining davom etayotgan oʻrtacha zaiflashuvi sharoitida yuqori xavflarni keltirib chiqaradi.

Chakana kreditlashning ayrim turlari, xususan, 2022–2023-yillarda sezilarli oʻsishni koʻrsatgan avtokreditlar va garovsiz isteʼmol kreditlari ham yuqori xavf tugʻdiradi. Biroq Oʻzbekiston Markaziy banki bunday kreditlarga nisbatan bir qator cheklovchi choralarni kiritganidan soʻng, yangi kreditlar sezilarli darajada kamaydi, bu bizning fikrimizcha, ushbu segmentlarda «qizib ketish» xavfini kamaytiradi.

Keyinchalik nima boʻladi?

Bizning bazaviy ssenariyimizda Oʻzbekiston bank sektoridagi aktivlar sifati bilan bogʻliq vaziyat 2024–2025-yillarda barqarorlashadi va bank portfelidagi 3-toifali kreditlarining ulushi eng yuqori choʻqqisiga 9–10 foizga yetadi. Aktivlar sifatining yaxshilanishiga soʻnggi 2–3-yil ichida kreditlash standartlarini sezilarli darajada yaxshilash, banklarning toʻplangan muammoli kreditlarni hisobdan chiqarish va kreditlashning, ayniqsa, chakana savdoda davom etishi sabab boʻlishi mumkin. Shu bilan birga, tashqi omillarning taʼsirini va bank sektorida sodir boʻlayotgan jarayonlar dinamikasini (masalan, davlat banklarini xususiylashtirish jarayonlari va Markaziy bankining bank faoliyatini tartibga solishni takomillashtirish boʻyicha faoliyati) hisobga olish kerak.

Bundan tashqari, banklar aktivlari sifatiga sektorda dollarlashuv hali ham yuqoriligini hisobga olgan holda milliy valyuta kursi dinamikasi taʼsir qilishi mumkin. Lekin bu mavzu alohida muhokamaga loyiqdir.