Nega o‘zbekistonliklar kamroq avtokredit olishmoqda

2024-yil mart oyida O‘zbekistonda avtomobil krediti bozori so‘nggi ikki yildagi eng past darajaga tushdi. Umuman olganda, avtomobillar savdosi ham pasayib bormoqda: 2024-yilning uch oyida yangi va foydalanilgan yengil avtomobillar o‘tgan yilning birinchi choragiga nisbatan 3,2 foizga, aprelda esa mart oyiga nisbatan 18,6 foizga kam sotilgan. O‘zbekiston avtomobil bozorida nimalar bo‘layotganini «Kursiv» maqolasida o‘qing.

Tartibga solindi

O‘zbekistonda avtokreditlar hajmi O‘zR Markaziy banki (MB) tomonidan cheklov joriy qilinganidan so‘ng pasayishni boshladi: avtokreditlar bank portfelining 25 foizidan ko‘p bo‘lmasligi kerak. Yangi qoidalar 2023-yilning ikkinchi yarmida kuchga kirdi.

Bir yil avval, 2023-yilning may oyida O‘zbekistonda bir oyda berilgan avtokreditlar hajmi deyarli rekord darajadagi 4,5 trln so‘mga yetgan edi. Sentabrda oylik ko‘rsatkich 3,3 trln so‘mgacha, dekabrda esa 1,85 trln so‘mgacha qisqardi. 2024-yil mart oyida avtokreditlash 1,25 trln so‘mni tashkil qildi. Bu so‘nggi ikki yil uchun eng past ko‘rsatkich bo‘lib, aprel oyidagi ma’lumotlar hali mavjud emas.

Bozor ishtirokchilari «Kursiv» jurnalisti bilan suhbatda bankirlar MB tomonidan kiritilgan cheklovlardan norozi ekanini tan olishdi. Va ularning munosabatini tushunsa bo‘ladi: avtokreditlash chakana kredit portfelidagi o‘sish va foyda olishning asosiy dvigateli edi. Ammo Markaziy bank o‘z qarorida qoldi, chunki u banklar portfelidagi avtokreditlarning yuqori konsentratsiyasini xavfli deb hisobladi.

«Hech qaysi Markaziy bank chorasi aynan qaysidir bozor hajmini kamaytirish yoki koʻpaytirish uchun qilinmaydi. Markaziy bank ehtiyotkorona chora aholining qarz yukidan xavotir boʻlib moliyaviy barqarorlik nuqtai nazardan qilingan», deya izoh berdi Markaziy bank raisi o‘rinbosari Behzod Hamrayev «Kursiv»ga.

O‘zbekistonda kreditlash standartlari (shu jumladan, avtokreditlar) yanada qattiqlashmoqda. 2024-yil iyul oyidan boshlab barcha kreditlarni berishda moliya institutlari o‘z mijozlarining qarz yuki 60 foizdan oshmasligini kuzatishi shart. 2025-yil boshidan qarz yuki ko‘rsatkichiga bo‘lgan talab 50 foizgacha pasayadi.

Ehtiyotkorlik bilan

Natalya Yalovskaya, S&P Global Ratings kompaniyasining moliya institutlarini reyting departamenti direktori, har bir qarz oluvchiga toʻgʻri keladigan maksimal kredit yuki koʻrsatkichlari orqali iste’mol kreditlashda cheklovlarni joriy etish turli mamlakatlardagi bank regulyatorlari uchun standart amaliyot ekanligini tushuntiradi. Bunday cheklovlar qarz oluvchilarning qarzi koʻpayib ketish xavfini kamaytirishga yordam beradi. Axir bu nafaqat banklar uchun kredit portfeli sifatining yomonlashuvi bilan bogʻliq muammolarga, balki ijtimoiy toʻntarishlarga ham (ayniqsa, daromadi past va ijtimoiy qoʻllab-quvvatlash imkoniyatlari zaif mamlakatlarda) olib kelishi mumkin.

Oʻzbekistonda, haqiqatan ham, xavotir oladigan narsa bor. 2024-yil yanvar oyida regulyator «yomon» qarz oluvchilarning keskin koʻpayganini e’lon qilgan edi. Bu vaqtga kelib salbiy kredit tarixiga ega fuqarolar soni 16 mingdan oshdi (taqqoslash uchun: 2022-yil oxirida bu koʻrsatkich ikki baravar past edi).

Natalya Yalovskaya, qarz yukining 60 va 50 foizli cheklovlari jahon amaliyotida juda konservativ emas deb hisoblaydi.

«Kredit portfelining 25 foizli cheklovi ham banklar uchun konsentratsiya risklarini kamaytirishi kerak, bu esa risklarni boshqarishda standart yondashuv hisoblanadi. Yaʼni umuman olganda, bu chora-tadbirlar regulyatorning 2023-yilda avtokreditlarning keskin oʻsishi haqidagi fikrlarini aks ettiradi va ushbu oʻsish bilan bogʻliq xavflarni kamaytirish uchun bu oʻsishni normaga keltirish uchun moʻljallangan», deb taʼkidlaydi Yalovskaya.

Uning qoʻshimcha qilishicha, avtomobil sotish bozoriga nafaqat avtokreditlar boʻyicha toʻxtatuvchi mexanizmlar ta’sir qilishi mumkin. Bunga mavsumiylik, yoqʻilgi narxi, hatto tashqi savdo faoliyati dinamikasi va cheklovlar (bojlarni joriy etish yoki bekor qilish), shuningdek, infratuzilmaning rivojlanish darajasi ham ta’sir qilishi mumkin.

Ajiotaj, tanqislik, shartnomalar

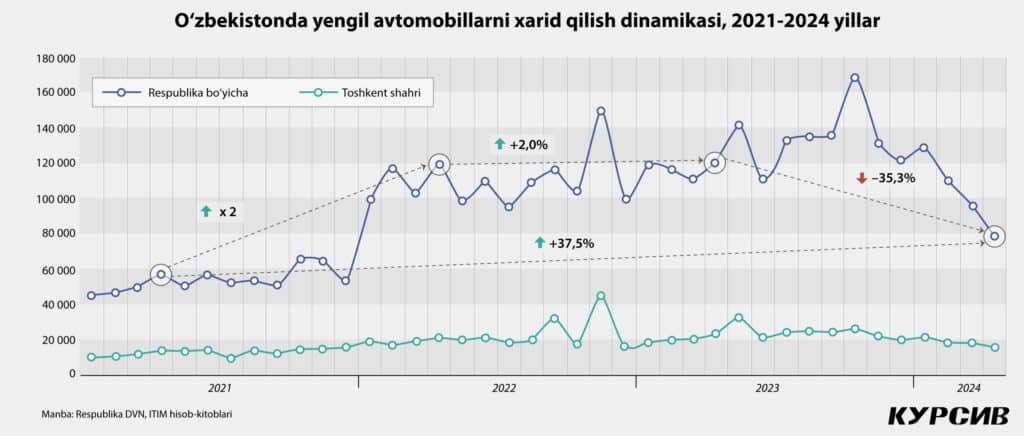

Oʻzbekiston Iqtisodiy tadqiqotlar va islohotlar markazining maʼlumotlariga koʻra, 2024-yilning yanvar-aprel oylarida Oʻzbekistonda birlamchi va ikkilamchi bozorlarda 413 mingga yaqin yengil avtomobillar sotilgan, bu 2023-yilning shu davriga nisbatan 11,6 foizga kamdir.

Oʻsishni koʻrsatadigan avtomobil bozorining yagona segmenti — bu elektromobillar: mart oyida sezilmagan + 0,1 foizga oʻsishidan soʻng, aprel oyida keskin +23,2 foizga koʻtarildi. Aprel oyida xarid qilingan 2,9 mingta elektromobilning 2 mingtasi poytaxtga toʻgʻri keldi – elektromobillar uchun infratuzilma Toshkentda toʻplangan. Hozir Oʻzbekistonda ikki yuzga yaqin quvvatlash stansiyalari mavjud boʻlib, 2025-yilga kelib zaryadlash punktlari sonini 2,5 mingtaga yetkazishmoqchi.

Eslatib oʻtamiz, Oʻzbekistonda BYD ishlab chiqarilishi iyun oyida yoʻlga qoʻyiladi, bu rejalarni BYD Uzbekistan Factory moliyaviy direktori Diyor Muxamedov «Kursiv»ga tasdiqladi. Dekabr oyining oxiriga kelib, 10 mingta avtomobil yigʻish liniyasidan chiqishi kerak, kelgusi yilda esa — 50 mingta, kelajakda zavod ishlab chiqarishni 500 mingta avtomobilga kengaytirishi mumkin (bu 2026–2027-yillarga moʻljallangan) korxona quvvati shunchalik koʻpaysa, brend oʻz mahsulotlari bilan Oʻzbekiston avtomobil bozorining kamida yarmini egallamoqchi.

Chevrolet avtomobillarini ishlab chiqaruvchi mahalliy gigant UzAuto Motors hamda Kia, Chery, Haval va Hyundai Truck & Bus kompaniyalari bilan hamkorlik qiluvchi multi-brendli ADM Jizzax zavodi faoliyati ham tobora oʻsib bormoqda. Ikkala korxona birinchi chorakda deyarli 85 ming yengil avtomobil ishlab chiqarishdi, bu oʻtgan yilning birinchi choragiga nisbatan 56 foizga koʻpdir. Ikkala zavod ham ishlab chiqarishni yanada oshirish maqsadlarini oldinroq e’lon qilgan edi.

Koʻrinib turibdiki, biznes Oʻzbekistondagi talab istiqboliga optimistik qaraydi. S&P Global Ratings eksperti Natalya Yalovskayaning ta’kidlashicha, mamlakatdagi iqtisodiy vaziyat qulayligicha qolmoqda va shu sababli agentlik aholining ixtiyorida boʻladigan daromadlarining yanada bosqichma-bosqich oʻsishi va urbanizatsiya tendensiyasining davom etishini kutmoqda.

«Bu omillar umuman iste’molni, jumladan, avtomobil sotib olish va avtokreditlarga boʻlgan talabni qoʻllab-quvvatlaydi. Bizning fikrimizcha, bozor hali ozining choʻqqisiga chiqmadi va shunga koʻra, oʻsish 2024-yilda ham sekinroq boʻlsa-da, davom etadi», deb hisoblaydi ekspert.

O‘zbekistondagi avtomobil bozori to‘yinganlik darajasiga yetmaganini yangi avtomobillarga shartnomalar qanchalik tez rasmiylashtirilayotgani misolida ham ko‘rish mumkin. Oʻzbekistonning eng yirik ishlab chiqaruvchisi – UzAuto Motors kompaniyasidan yangi avtomobilni maxsus platforma orqali onlayn (har doim ham mavjud emas) shartnoma tuzib xarid qilish mumkin. Masalan, 8-may kuni kompaniya Lacetti uchun 4,5 ming dona avtomobilga shartnomalar ochdi. Ular bir soatdan kamroq vaqt ichida qolmadi. Xuddi shunday talab boshqa byudjet modellarida ham kuzatiladi.

Olib-sotarlar ikkilamchi bozorni sekinlashtirmoqda

Madad Invest Bank boshqaruvi raisi Ulugʻbek Tavakkalov ham Oʻzbekiston ikkilamchi avtomobil bozori faoliyatiga e’tibor qaratdi.

«Hozirda ikkilamchi bozordagi bitimlarning 90 foizi oʻrtakashlar (olib-sotarlar) orqali amalga oshiriladi. Oddiy soʻzlar bilan aytganda, siz oʻz avtomobilingizni reklama saytida eʼlon qilganingizda, haqiqiy xaridorlar sizga qoʻngʻiroq qilmaydi, u olib-sotar boʻladi; Mashinangiz uchun naqd pulni hisoblab (yaxshi chegirma bilan) sizdan mashinani sotish huquqiga ega umumiy ishonchnomani soʻraydi», deb tushuntiradi u.

Keyin, deydi Tavakkalov, mashina yangilanadi, kuzovi ozgina ta’mirlanadi, prokladkalar va rezinkalari almashtiriladi – mashina sotiladigan yoqimli qiyofaga keladi. Va shundan soʻng, avtomobil uchinchi shaxslarga, shu jumladan banklar va boshqa kredit tashkilotlarining kredit vositalaridan foydalangan holda yaxshi narxda sotiladi. Shu bilan birga, tartibga soluvchi tomonidan cheklovlar kiritilishidan oldin, moliya institutlari potentsial qarz oluvchilarning daromadlarini tahlil qilmagan, anketalarda koʻrsatilgan ma’lumotlarga ishonishgan, shuningdek, kredit tarixi unchalik yaxshi boʻlmagan fuqarolarni mijoz sifatida qabul qilishga rozi bo’lgan.

Bank portfelidagi avtokreditlar ulushini cheklash, LTV normasini joriy etish (kredit va garov qiymati nisbati) va arizachining shaxsiy daromadini faqat anketa asosida tan olish amaliyotidan voz kechishi bozorining keskin oʻsishini toʻxtatdi.

«Oʻylaymanki, Oʻzbekistonda avtomobil sotib olish madaniyati yaxshilanadi va biz, albatta, olib-sotarlarsiz (qoʻshni Qozogʻistonda joriy qilinganidek) sotib olish va sotish modeliga kelamiz, bu esa kreditga olingan avtomobil egalik qilish narxini pasaytiradi va ushbu maqsadlar uchun isteʻmol kreditlari hajmining oshishiga olib keladi», deb hisoblaydi Tavakkalov.